Nous transférons le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Impôt sur la spéculation des non-résidents perçu

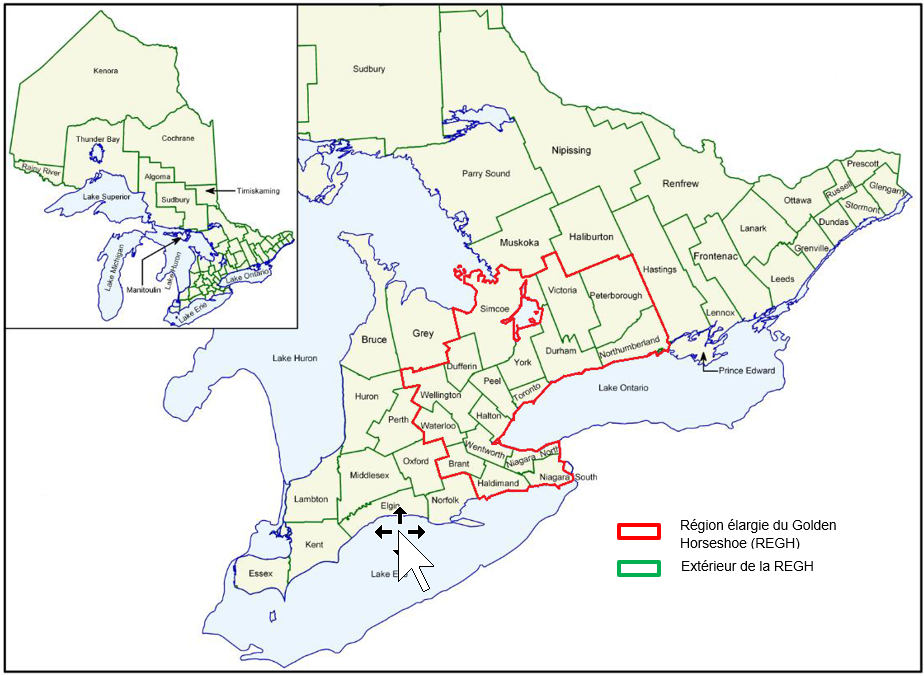

Le 21 avril 2017, la province a instauré l’impôt sur la spéculation des non-résidents (ISNR) applicable à l’achat ou à l’acquisition d’un bien résidentiel situé dans la région élargie du Golden Horseshoe (REGH), ou d’un intérêt dans un tel bien, par des entités étrangères (soit des particuliers qui ne sont pas citoyens ou résidents permanents du Canada et des sociétés étrangères) et par des fiduciaires imposables. Cet impôt était alors fixé à 15 %. Le 30 mars 2022, le taux de l’ISNR est passé à 20 % et est devenu applicable dans l’ensemble de la province. Le 25 octobre 2022, le taux de l’ISNR a été majoré à 25 %.

L’ISNR s’ajoute aux droits de cession immobilière ordinaires applicables en Ontario.

Plus précisément, l’ISNR s’applique au moment la cession d’un bien-fonds qui comprend au moins une et au plus six résidences unifamiliales, par exemple un bien-fonds qui comprend une maison individuelle, une maison jumelée, une maison en rangée ou un appartement en copropriété. À compter du 27 mars 2024, les achats indépendants de places de stationnement et d’espaces de rangement dans un ensemble d’habitations en copropriété sont également assujettis à l'ISNR.

Le présent rapport est établi en fonction de l’ISNR perçu sur les transactions pertinentes. Le tableau présenté ici indique les paiements qui ont été versés au ministère des Finances entre le 21 avril 2017 et le 31 décembre 2022 et fournit les détails de l’ISNR perçu selon les données des Bureaux d’enregistrement immobilier (BEI).

Remarque : Le montant de l’ISNR perçu ne devrait pas être utilisé pour mettre en corrélation ou estimer les transactions ou activités étrangères puisque certaines transactions étrangères ont fait l’objet de modalités d’allégement transitoires ou d’une exemption de l’ISNR. Consulter la page Collecte de renseignements supplémentaires sur les droits de cession immobilière - Achats par des entités étrangères.

Pour obtenir de plus amples renseignements sur l’ISNR, les exemptions et les remises, se reporter au bulletin en ligne Impôt sur la spéculation pour les non-résidents.

Impôt sur la spéculation des non-résidents perçu du 21 avril 2017 au 31 décembre 2022

Remarque : Les données du tableau représentent l’ISNR total versé au ministère. Par conséquent, ces chiffres pourraient comprendre des montants faisant ou pouvant éventuellement faire l’objet d’une demande de remise ou de remboursement.

| Bureaux d’enregistrement immobilier (BEI) | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

| Total REGH | 156,7 | 196,1 | 170,4 | 168,1 | 167,8 | 184,0 |

| Brant | 0,0 | 0,2 | 0,0 | 0,5 | 0,0 | 0,0 |

| Dufferin | 0,0 | 0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

| Durham | 1,5 | 2,3 | 2,8 | 2,0 | 2,7 | 3,6 |

| Halton | 7,7 | 13,2 | 9,2 | 13,0 | 13,9 | 16,4 |

| Niagara Sud et Nord | 3,1 | 3,9 | 4,3 | 4,7 | 3,7 | 3,2 |

| Peel | 10,9 | 14,8 | 10,1 | 12,6 | 13,9 | 11,8 |

| Peterborough | 0,4 | 0,5 | 0,0 | 0,0 | 0,0 | 0,8 |

| Simcoe | 0,9 | 0,8 | 1,6 | 0,7 | 3,8 | 2,3 |

| Toronto | 76,4 | 105,1 | 88,7 | 83,1 | 76,3 | 91,5 |

| Waterloo | 5,2 | 4,6 | 6,8 | 6,1 | 6,8 | 6,4 |

| Wellington | 0,0 | 1,1 | 1,6 | 1,2 | 1,4 | 1,3 |

| Wentworth | 2,2 | 4,3 | 3,3 | 3,4 | 3,8 | 2,2 |

| York | 48,0 | 44,7 | 41,5 | 40,2 | 40,9 | 43,5 |

| Autres secteurs de la REGH | 0,4 | 0,3 | 0,5 | 0,5 | 0,5 | 0,8 |

| Total pour l’extérieur de la REGH | S.O. | S.O. | S.O. | S.O. | S.O. | 16,3 |

| Algoma | S.O. | S.O. | S.O. | S.O. | S.O. | 0,9 |

| Essex | S.O. | S.O. | S.O. | S.O. | S.O. | 1,6 |

| Kenora | S.O. | S.O. | S.O. | S.O. | S.O. | 0,6 |

| Middlesex | S.O. | S.O. | S.O. | S.O. | S.O. | 2,7 |

| Muskoka | S.O. | S.O. | S.O. | S.O. | S.O. | 1,2 |

| Ottawa | S.O. | S.O. | S.O. | S.O. | S.O. | 4,6 |

| Rainy River | S.O. | S.O. | S.O. | S.O. | S.O. | 0,5 |

| Sudbury | S.O. | S.O. | S.O. | S.O. | S.O. | 1,1 |

| Autres secteurs de l’extérieur de la REGH | S.O. | S.O. | S.O. | S.O. | S.O. | 3,1 |

| Total pour l’Ontario | 156,7 | 196,1 | 170,4 | 168,1 | 167,8 | 200,3 |

Remarque : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Glossaire

| Terme | Définition |

|---|---|

| Bureau d’enregistrement immobilier (BEI) | Les BEI sont administrés par le ministère des Services au public et aux entreprises et permettent aux particuliers d’enregistrer et de rechercher des documents officiels sur des biens-fonds privés au moyen du système d’enregistrement immobilier de l’Ontario. |

| Candidat à l’immigration | Désigne un étranger qui est choisi dans le cadre du Programme ontarien des candidats à l’immigration. |

| Collecte de renseignements supplémentaires (Renseignements prescrits pour l’application de l’article 5.0.1) | Le 24 avril 2017, la province a commencé à recueillir des renseignements supplémentaires afin de mieux comprendre les tendances du marché de l’habitation par l’entremise du système des droits de cession immobilière (DCI). Toute personne qui achète ou acquiert un bien‑fonds en Ontario comprenant au moins une et au plus six résidences unifamiliales, ou un bien-fonds agricole, devra fournir des renseignements supplémentaires. Pour en savoir davantage, consulter le Formulaire sur les renseignements prescrits pour l’application de l’article 5.0.1. |

| Droits de cession immobilière (DCI) | Les DCI constituent un impôt de portée générale applicable à l’achat d’un bien-fonds ou d’un intérêt dans un bien-fonds en Ontario, à quelques exceptions près. Les DCI sont exigibles par la province lorsque la cession est enregistrée en vertu de la Loi sur l’enregistrement des droits immobiliers ou de la Loi sur l’enregistrement des actes, selon le cas. Si l’acquisition d’un intérêt dans un bien-fonds n’est pas enregistrée, les DCI doivent être directement versés à la province en rapport avec l’aliénation non enregistrée d’un intérêt à titre bénéficiaire dans un bien-fonds dans les 30 jours suivant la cession du bien-fonds. |

| Entité étrangère | Désigne une société étrangère ou un étranger. |

| Étranger | Suivant la définition de la Loi sur l’immigration et la protection des réfugiés (Canada), ce terme désigne une personne autre qu’un citoyen canadien ou un résident permanent et comprend les apatrides. |

| Fiduciaire imposable | Désigne le fiduciaire :

Un fiduciaire imposable exclut le fiduciaire qui agit pour l’un des types suivants de fiducies :

|

| Habitation unifamiliale | Désigne une partie privative ou une partie privative projetée au sens de la Loi de 1998 sur les condominiums ou une construction ou une partie d’une construction qui est conçue pour servir d’habitation à une famille, y compris les personnes à la charge d’un membre de la famille ou les employés de maison à son service, qu’un loyer soit perçu ou non pour en occuper une partie et que le bien-fonds sur lequel elle est située soit désigné ou non, aux fins de zonage, à des fins résidentielles;

Par exemple : une maison individuelle, une maison jumelée, un duplex, une maison en rangée en propriété absolue, une maison en rangée en copropriété, un appartement en copropriété et un chalet. |

| Personne protégée | Désigne un étranger qui se voit accorder l’asile en vertu de l’article 95 de la Loi sur l’immigration et la protection des réfugiés (Canada). |

| Région élargie du Golden Horseshoe (REGH) | Désigne la région géographique formée par les municipalités suivantes :

|

| Résident permanent du Canada | Désigne une personne qui a le statut de résident permanent et n’a pas perdu ce statut aux termes de l’article 46 de la Loi sur l’immigration et la protection des réfugiés (Canada). |

| Société étrangère | Désigne une société qui répond à l’un des critères suivants :

|

Annexe A : Bureaux d’enregistrement immobilier de l’Ontario

Annexe B : ISNR et collecte de renseignements supplémentaires – Comparaison

| Item | ISNR | Collecte de renseignements supplémentaires |

|---|---|---|

| Date d’entrée en vigueur | 21 avril 2017 | 24 avril 2017 |

| Modalités transitoires | Les modalités transitoires visent les transactions admissibles dans le cadre de l’application générale de l’ISNR, ainsi que le taux d’imposition applicable. Se reporter au bulletin sur l’ISNR pour de plus amples renseignements. | S.O. |

| Région géographique | Ensemble de l’Ontario (s’appliquait uniquement à la région élargie du Golden Horseshoe avant le 30 mars 2022). | Ensemble de l’Ontario |

| Type de bien | Bien-fonds qui comprend :

| Bien-fonds qui comprend :

|

| Cessionnaires visés (par exemple, acheteurs) | Les données indiqueront uniquement ceux qui étaient assujettis à l’impôt (entités étrangères et fiduciaires imposables).

| Toutes les personnes qui achètent ou qui font l’acquisition du bien-fonds en question (voir ci-haut) en Ontario. Cela inclut :

|

| Cessionnaires exclus ou exemptés |

|

|

Remarque : Pour les exclusions relatives aux fiduciaires de fiducies de fonds commun de placement, de fiducies de placement immobilier et de fiducies intermédiaires de placement déterminées, le fiduciaire doit être le détenteur exclusif du titre (ou doit être le détenteur du titre avec des fiduciaires semblables ou d’autres personnes admissibles).

Pour nous joindre

Nous nous sommes engagés à fournir des services à la clientèle accessibles. Sur demande, nous pouvons fournir des formats accessibles et des soutiens à la communication. Si vous avez des questions, des demandes ou avez besoin d’aide à trouver un document, contactez-nous.

Notes en bas de page

- note de bas de page[1] Retour au paragraphe Certaines des limites des BEI peuvent ne pas correspondre aux limites municipales, de comté ou de district.

- note de bas de page[2] Retour au paragraphe BEI combinés en raison du faible nombre de transactions.

- note de bas de page[3] Retour au paragraphe Avant le 30 mars 2022, l’ISNR s’appliquait uniquement à la REGH.

- note de bas de page[4] Retour au paragraphe Afin d’être admissible à une exemption de l’ISNR, l’acheteur doit répondre à toutes les exigences (par exemple, assurance qu’il occupera le bien-fonds à titre de résidence principale), et le bien-fonds doit être détenu exclusivement par le cessionnaire et son conjoint (et, potentiellement, par d’autres personnes admissibles).