Économies en prévision de la retraite en Ontario

Voici tout ce que vous avez besoin de savoir sur le système de revenu de retraite de l’Ontario, y compris son fonctionnement, les enjeux pour l’avenir et les mesures que vous pouvez prendre pour contribuer au maintien de votre niveau de vie à la retraite.

Comprendre le système de revenu de retraite

Des éléments probants montrent que de nombreux Ontariens et Ontariennes n’économisent pas assez pour maintenir leur niveau de vie une fois à la retraite. Au-delà de ces statistiques, on sait aussi que nombre d’entre eux ont des inquiétudes et des incertitudes à propos de leur avenir financier.

Il est important de comprendre la façon dont fonctionne le système de revenu de retraite, pour que votre famille et vous-même puissiez disposer de la sécurité que vous méritez à la retraite.

Revenu de retraite

On décrit généralement le système canadien de revenu de retraite comme un système à trois volets :

-

Sécurité de la vieillesse (SV) et Supplément de revenu garanti (SRG). La SV fournit des prestations mensuelles à presque tous les Canadiens et Canadiennes à compter de leur 65e anniversaire. Le SRG fournit un revenu complémentaire aux Canadiens et Canadiennes ayant un faible revenu de retraite.

-

Régime de pensions du Canada (RPC). Ce régime sous contrôle public verse des prestations mensuelles aux personnes y ayant cotisé tout au long de leur vie professionnelle.

-

Plans d’épargne privés et régimes de retraite d’employeur. Les régimes de retraite d’employeur sont administrés à titre privé par les employeurs qui choisissent de les proposer à leur personnel. Les plans d’épargne privés peuvent inclure les régimes enregistrés d’épargne-retraite (REER), les comptes d’épargne, les investissements et la valeur nette du logement.

La combinaison de ces dispositifs finance votre retraite, mais l’importance de chacun d’entre eux peut varier selon votre situation personnelle.

Montant que vous devriez épargner

Les experts en régimes de retraite suggèrent que pour pouvoir assurer leurs dépenses de subsistance à la retraite, les ménages devraient disposer de 50 à 70 % de leur revenu avant la retraite.

Par exemple, en partant du principe que vous voulez toucher 70 % de votre revenu avant la retraite :

-

Si votre revenu annuel avant la retraite est de 20 000 $ par an : Votre niveau de vie à la retraite devrait vraisemblablement être maintenu par le biais des prestations de la SV et du RPC, y compris sans revenu additionnel provenant d’un plan d’épargne.

-

Si votre revenu annuel avant la retraite est de 40 000 $ par an : Outre le revenu provenant des prestations de la SV et du RPC, vous auriez besoin d’un revenu complémentaire de 11 795 $ par an, qui doit provenir de votre épargne personnelle et/ou d’un régime de retraite d’employeur pour maintenir votre niveau de vie à la retraite.

-

Si votre revenu annuel avant la retraite est de 75 000 $ par an : Outre le revenu provenant des prestations de la SV et du RPC, vous auriez besoin d’un revenu complémentaire de 33 329 $ par an qui doit provenir de votre épargne personnelle et/ou d’un régime de retraite d’employeur pour maintenir votre niveau de vie à la retraite.

Enjeux pour l’avenir

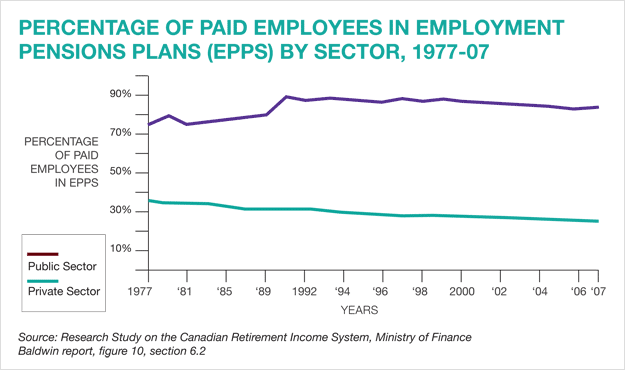

Moins de régimes de pension, économies plus faibles

Le nombre de travailleuses et de travailleurs participant à un régime de retraite d’employeur accuse une baisse régulière, et l’épargne personnelle constituée par les Ontariennes et Ontariens a diminué au cours des 30 dernières années

(Disponible en anglais seulement)

Conséquences

Pour les ménages qui ne cotisent pas suffisamment à leurs régimes d’épargne personnels (voir le tableau ci-dessous), cela signifie que :

-

le revenu provenant des prestations de la SV et du RPC peut ne pas suffire à maintenir leur niveau de vie à la retraite. Par conséquent, le niveau de vie du ménage peut décliner sensiblement à la retraite.

Autres enjeux

Le système de revenu de retraite fera face à d’autres enjeux à l’avenir, notamment en raison des facteurs suivants :

-

Allongement de l’espérance de vie : L’espérance de vie après 65 ans s’est considérablement allongée. Cela exerce des pressions sur les régimes de pension et les régimes d’épargne personnels, qui doivent fournir aux personnes retraitées un revenu suffisant au maintien de leur niveau de vie.

(Disponible en anglais seulement)

-

Pression exercée sur la population active jeune : Si les futurs retraités sont nombreux à ne pas disposer d’un revenu adéquat, les travailleuses et travailleurs plus jeunes en assumeront le fardeau financier, soit en payant des impôts plus élevés en vue de financer les programmes destinés aux aînés, soit en offrant un soutien financier direct aux personnes âgées de leur famille.

-

Dépenses gouvernementales : Un niveau d’épargne-retraite inadéquat impliquera des pressions sur les ressources fédérales et provinciales financées par les contribuables.