Nous avons transféré le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Bulletin technique : Crédit d’impôt pour l'investissement dans le développement régional de l’Ontario

Le présent bulletin est fourni uniquement à titre informatif en ce qui a trait au crédit d’impôt pour l’investissement dans le développement régional (CIIDR) de l’Ontario. La Loi de 2007 sur les impôts (Ontario) prévoit tous les détails concernant le CIIDR. Le présent bulletin ne constitue pas un avis juridique, technique, commercial ou autre, et ne devrait pas être considéré comme tel. Si les renseignements contenus dans le présent bulletin diffèrent de la loi et des règlements d’application, la loi et les règlements ont préséance.

Nouveau crédit d’impôt remboursable

Le 25 mars 2020, l’Ontario a instauré le CIIDR, qui est un crédit d’impôt remboursable de 10 %.

Amélioration temporaire du crédit

Une amélioration temporaire du crédit d’impôt prévoit un crédit supplémentaire de 10 % sur les dépenses admissibles pour des biens admissibles devenus prêts à être mis en service au cours de l’année d’imposition de la société admissible et de la période débutant le 24 mars 2021 et se terminant avant le 1er janvier 2024.

Expiration du CIIDR

Le CIIDR prendra fin le 1er janvier 2027. Cependant, une période de transition a été prévue, et les dépenses engagées au plus tard le 31 décembre 2026 resteront admissibles au crédit.

Demander le CIIDR

Les sociétés qui répondent à certains critères peuvent se prévaloir du CIIDR.

De plus amples renseignements sur la façon de demander le crédit sont fournis ci-après à la section « Demander le crédit d’impôt – Admissibilité, montant et exigences en matière de déclaration ».

Exigences relatives aux dépenses

Le CIIDR s’applique aux dépenses admissibles de plus de 50 000 $ engagées dans une année d’imposition jusqu’à un maximum de 500 000 $ pour l’année. Le montant maximum du crédit est de 45 000 $ par année.

Lorsque les conditions du CIIDR et du CIIDR amélioré sont remplies, le montant maximal du crédit est de 90 000 $ par année.

Le crédit est calculé proportionnellement durant un exercice court. La portion inutilisée du CIIDR peut être reportée à l’année d’imposition suivante.

Investissements admissibles

Les investissements admissibles se limitent aux dépenses admissibles liées à des biens admissibles.

Biens admissibles

Les biens admissibles auxquels peut s’appliquer le CIIDR sont les biens amortissables faisant partie de la catégorie 1 ou 6 de l’annexe II du règlement de la Loi de l’impôt sur le revenu (Canada) aux fins de la déduction pour amortissement (DPA). Toutefois, ils n’incluent pas les biens amortissables qui sont inclus à la catégorie 1 à la suite d’un choix fait en vertu du paragraphe 1103 (1) dudit règlement, sauf si ces biens auraient autrement été compris dans la catégorie 6. Le choix fait en vertu du paragraphe 1103 (1) concerne le transfert d’un bien d’une autre catégorie à la catégorie 1.

Pour avoir droit au crédit, les biens admissibles doivent être devenus « prêts à être mis en service » par la société le 25 mars 2020 ou après cette date et dans l’année d’imposition durant laquelle la société demande le crédit.

Aux fins du CIIDR, un bien est considéré devenu prêt à être mis en service au moment où il est considéré comme devenu prêt à être mis en service aux termes du paragraphe 13 (26) de la Loi de l’impôt sur le revenu (Canada). Les règles concernant le moment où le bien est considéré comme étant devenu prêt à être mis en service varient selon le type de biens. En général, un bien ne peut pas être amorti aux fins de l’impôt sur le revenu avant qu’il soit considéré comme devenu prêt à être mis en service par le contribuable.

Emplacement des biens

Les biens admissibles incluent uniquement ceux qui sont entièrement situés dans la région admissible précisée dans la Loi de 2007 sur les impôts (Ontario) aux fins du CIIDR. La région admissible est constituée de zones géographiques définies dans les annexes 1 et 2 du Règlement de l’Ontario 180/03 pris en vertu de la Loi de 2002 sur la division territoriale (Ontario).

Utilisation des biens

Les bâtiments commerciaux et industriels sont généralement considérés comme des biens admissibles aux fins du CIIDR. Les bâtiments résidentiels ne sont pas admissibles au crédit.

Si le bien est un bâtiment ou un rajout ou une transformation à un bâtiment, au moins 90 % de la superficie du bâtiment doit être utilisée à la fin de l’année d’imposition à une fin non résidentielle pour que le bien soit admissible au CIIDR.

Dépenses admissibles

Les dépenses admissibles sont les coûts en capital engagés par une société admissible pour acquérir, rénover ou agrandir un bien admissible. Pour être admissible, la société doit avoir un établissement stable situé en Ontario au moment où les dépenses sont engagées.

Les dépenses admissibles sont les montants qui font partie du coût en capital d’un bien admissible de la société admissible aux fins de la DPA. Les règles de la Loi de l’impôt sur le revenu (Canada) s’appliquent pour déterminer le coût en capital d’un bien admissible d’une société admissible aux fins du CIIDR.

Les dépenses admissibles peuvent être engagées pendant plus d’une année d’imposition, soit l’année d’imposition durant laquelle le bien admissible devient prêt à être mis en service ou une année d’imposition précédente. Les dépenses sont inadmissibles si elles sont engagées dans une année d’imposition suivant l’année pendant laquelle le bien est considéré comme devenu prêt à être mis en service.

Les dépenses sont inadmissibles aux fins du CIIDR si elles sont engagées par une société admissible en vertu d’un contrat conclu avec des personnes ou des sociétés de personnes avec lesquelles elle a un lien de dépendance.

Demander le crédit d’impôt - Admissibilité, montant du crédit et exigences en matière de déclaration

Admissibilité : Société admissible

Pour bénéficier du CIIDR, une société doit satisfaire aux exigences suivantes :

- elle est une société privée sous contrôle canadien tout au long de l’année d’imposition;

- elle n’est pas exonérée de l’impôt prévu à la partie III de la Loi de 2007 sur les impôts (Ontario) pour l’année d’imposition;

- elle exploite une entreprise en Ontario pendant l’année d’imposition par le biais d’un établissement stable situé en Ontario.

Le nombre d’employés qui travaillent à l’établissement stable de la société en Ontario durant l’année d’imposition n’est pas un facteur déterminant de l’admissibilité au crédit.

Admissibilité : Emplacement du siège social de la société

Une société admissible qui a un établissement stable en Ontario situé en dehors de la région admissible peut demander le CIIDR pourvu que le bien pour lequel elle a engagé des dépenses admissibles soit entièrement situé dans la région admissible et que tous les autres critères pour bénéficier du crédit soient remplis. L’emplacement du siège social de la société n’est pas un facteur déterminant aux fins du CIIDR.

Admissibilité : Région admissible et zones exclues

Une liste des zones qui font partie de la région admissible aux fins du CIIDR figure dans la Loi de 2007 sur les impôts (Ontario). Les zones géographiques de la région admissible peuvent changer, comme on l’explique ci-après.

Le ministre des Finances de l’Ontario peut, par voie de règlement, exclure en partie ou entièrement toute zone géographique de la région admissible. Les sociétés admissibles devraient passer en revue la liste des zones géographiques qui font partie de la région admissible avant de demander le CIIDR pour une année d’imposition afin de s’assurer qu’une zone en particulier n’a pas été exclue.

Montant du crédit : Multiples biens admissibles dans la région admissible

Une société admissible peut avoir plus d’un bien admissible dans une ou plusieurs zones géographiques de la région admissible. Le montant maximal du CIIDR est de 45 000 $ dans une année d’imposition pour tous les biens admissibles. Le montant maximal du CIIDR amélioré est de 90 000 $ dans une année d’imposition pour tous les biens admissibles.

Cela signifie que la société peut regrouper les dépenses admissibles de tous ses biens admissibles qui deviennent prêts à être mis en service dans la région admissible dans l’année d’imposition, jusqu’à un maximum de 500 000 $. Le CIIDR s’appliquerait aux dépenses admissibles qui dépassent 50 000 $ pour l’année d’imposition en question. Deux exemples sont présentés ci-après. Dans chacun d’eux, on suppose que l’année d’imposition est de 365 jours, qu’il n’y a pas de solde de dépenses non réclamées, que les dépenses sont admissibles au crédit et que tous les autres critères d’admissibilité au CIIDR sont respectés.

Exemple 1A : Une société admissible qui a engagé des dépenses admissibles de 40 000 $ pour un bien admissible et des dépenses admissibles de 360 000 $ pour un autre bien admissible demanderait le CIIDR sur des dépenses totalisant 400 000 $ (40 000 $ + 360 000 $ = 400 000 $). Le montant du crédit s’élèverait à 35 000 $ pour l’année d’imposition, calculé ainsi : (400 000 $ − 50 000 $) × ,10 = 35 000 $.

Exemple 1B : Tous les critères de l’exemple 1A sont les mêmes, sauf que les biens admissibles deviennent prêts à être mis en service pendant la période débutant le 24 mars 2021 et se terminant avant le 1er janvier 2024. Le montant du CIIDR amélioré s’élèverait à 70 000 $ pour l’année d’imposition, calculé ainsi : (400 000 $ − 50 000 $) × (,10 + ,10) = 70 000 $.

Exemple 2A : Une société admissible qui a engagé des dépenses admissibles de 375 000 $ pour un bien admissible et des dépenses admissibles de 225 000 $ pour un autre bien admissible demanderait le CIIDR sur des dépenses totalisant 600 000 $ (375 000 $ + 225 000 $ = 600 000 $). La société peut demander le crédit sur le moins élevé des deux montants suivants : les dépenses admissibles totales de la société admissible (600 000 $ dans cet exemple) et 500 000 $. Dans cet exemple, le montant maximal des dépenses que la société peut réclamer aux fins du crédit est de 500 000 $. Le montant du crédit s’élèverait à 45 000 $ pour l’année d’imposition, calculé ainsi : (500 000 $ − 50 000 $) × ,10 = 45 000 $.

Exemple 2B : Tous les critères de l’exemple 2A sont les mêmes, sauf que les biens admissibles deviennent prêts à être mis en service pendant la période débutant le 24 mars 2021 et se terminant avant le 1er janvier 2024. Le montant du CIIDR amélioré s’élèverait à 90 000 $ pour l’année d’imposition, calculé ainsi : (500 000 $ − 50 000 $) × (,10 + ,10) = 90 000 $.

Dispositions anti-évitement

La loi renferme des dispositions anti-évitement afin d’empêcher les sociétés de créer artificiellement un droit au CIIDR et d’augmenter ou de multiplier le montant du CIIDR auquel elles auraient autrement droit. Ces dispositions incluent des limites pour les sociétés associées et les biens exclus.

Sociétés associées

Le CIIDR d’une société admissible qui est associée à une ou plusieurs autres sociétés au cours d’une année d’imposition donnée est nul, sauf si chacune des autres sociétés a accepté par écrit de renoncer à son droit de demander le CIIDR pour toute année d’imposition de l’autre société qui chevauche l’année d’imposition donnée.

Les sociétés qui sont associées à une ou plusieurs autres sociétés doivent s’entendre sur le choix d’une société au sein de leur groupe pour demander le CIIDR pour les années d’imposition qui chevauchent les années d’imposition des autres sociétés. Une seule des sociétés associées peut demander le CIIDR.

Qu’entend-on par société associée?

Aux fins du CIIDR, ce sont les règles de la Loi de l’impôt sur le revenu (Canada) qui s’appliquent pour déterminer si la société qui demande le CIIDR est associée à une ou plusieurs autres sociétés. Une société admissible qui demande le CIIDR devrait au préalable passer en revue les règles sur les sociétés associées de la Loi de l’impôt sur le revenu (Canada).

Biens exclus

Le CIIDR peut être demandé uniquement pour des biens admissibles. Il existe certaines exceptions quant à ce qui constitue un bien admissible aux fins du CIIDR. Le crédit ne peut pas être accordé dans l’une ou l’autre des circonstances suivantes relativement à un bien qui serait par ailleurs un bien admissible :

- Le bien a été acquis par la société auprès d’une personne ou d’une société de personnes avec laquelle elle avait un lien de dépendance.

- Le bien a été acquis dans des circonstances où il était auparavant la propriété de la société ou d’une personne ou société de personnes avec laquelle la société avait un lien de dépendance à tout moment où le bien était la propriété de la personne ou de la société de personnes ou au moment de son acquisition par celle-ci.

- Le bien a été acquis auprès d’une personne ou d’une société de personnes qui, selon le cas :

- a le droit ou l’option d’acquérir ultérieurement tout ou partie du bien,

- a accordé à toute autre personne ou société de personnes le droit ou l’option d’acquérir le bien ultérieurement.

Les règles qui figurent dans la Loi de l’impôt sur le revenu (Canada) relativement à une relation de dépendance s’appliquent aux fins du CIIDR.

Exigences en matière de déclaration

Le CIIDR est un crédit d’impôt remboursable, ce qui signifie que si l’impôt exigible de la société pour l’année est réduit à zéro, la société peut recevoir un remboursement du montant du CIIDR auquel la société a droit, le cas échéant.

Pour les années d’imposition se terminant en 2009 ou plus tard, les sociétés ayant un établissement stable en Ontario produisent une déclaration de revenus des sociétés harmonisée T2 auprès de l’Agence du revenu du Canada (ARC). Cette déclaration harmonisée inclut tout crédit d’impôt remboursable de l’Ontario qu’une société a le droit de demander. Cela signifie que l’ARC administrera le CIIDR au nom de l’Ontario.

Examen du CIIDR

Le ministre des Finances est tenu d’examiner l’efficacité du crédit tous les trois ans à partir du 25 mars 2020.

Pour les demandes de renseignements d’ordre général concernant ce crédit d’impôt, les contribuables peuvent téléphoner à l’ARC au:

- 1 800 959 7775 (français)

- 1 800 959 5525 (anglais)

- 1 800 665 0354 pour l’appareil de télécommunications pour sourds (ATS)

Ou visitez le site Web de l’ARC.

Renseignements supplémentaires

L’ARC administre le CIIDR au nom de l’Ontario dans le cadre du régime fiscal fédéral.

Région admissible en Ontario

Le bien doit être entièrement situé dans la région admissible en Ontario pour être admissible au CIIDR. La Loi de 2007 sur les impôts (Ontario) indique les zones géographiques qui figurent et sont décrites aux annexes 1 et 2 du Règlement de l’Ontario 180/03 (Division de l’Ontario en zones géographiques), pris en vertu de la Loi de 2002 sur la division territoriale (Ontario).

Les zones géographiques en Ontario qui font partie de la région admissible aux fins du CIIDR sont indiquées dans le tableau ci-après et illustrées dans les graphiques 1 et 2 qui suivent.

Tableau 1. Région admissible en Ontario

Le présent tableau indique les zones géographiques qui font partie de la région admissible aux fins du CIIDR accordé aux termes de la Loi de 2007 sur les impôts (Ontario).

Annexe 1

du Règlement de l’Ontario 180/03

Loi de 2002 sur la division territoriale (Ontario)

- Bruce

- Chatham-Kent

- Elgin

- Essex

- Frontenac

- Grey

- Haliburton

- Hastings

- Huron

- Kawartha Lakes

- Lambton

- Lanark

- Leeds et Grenville

- Lennox and Addington

- Middlesex

- Northumberland

- Oxford

- Perth

- Peterborough

- Prescott et Russell

- Prince Edward

- Renfrew

- Stormont, Dundas et Glengarry

Annexe 2

du Règlement de l’Ontario 180/03

Loi de 2002 sur la division territoriale (Ontario)

- Algoma

- Cochrane

- Kenora

- Manitoulin

- Muskoka

- Nipissing

- Parry Sound

- Rainy River

- Sudbury

- Thunder Bay

- Timiskaming

Description du tableau 1 en format accessible. Région admissible en Ontario

Le tableau 1 indique les zones géographiques faisant partie de la région admissible aux fins du CIIDR en Ontario conformément aux annexes 1 et 2 du Règlement de l’Ontario 180/03 (Division de l’Ontario en zones géographiques), pris en vertu de la Loi de 2002 sur la division territoriale (Ontario).

Les zones géographiques dans la colonne de l’annexe 1 sont les suivantes : Bruce, Chatham-Kent, Elgin, Essex, Frontenac, Grey, Haliburton, Hastings, Huron, Kawartha Lakes, Lambton, Lanark, Leeds et Grenville, Lennox and Addington, Middlesex, Northumberland, Oxford, Perth, Peterborough, Prescott et Russell, Prince Edward, Renfrew, Stormont, Dundas et Glengarry. Les zones géographiques dans la colonne de l’annexe 2 sont les suivantes : Algoma, Cochrane, Kenora, Manitoulin, Muskoka, Nipissing, Parry Sound, Rainy River, Sudbury, Thunder Bay et Timiskaming.

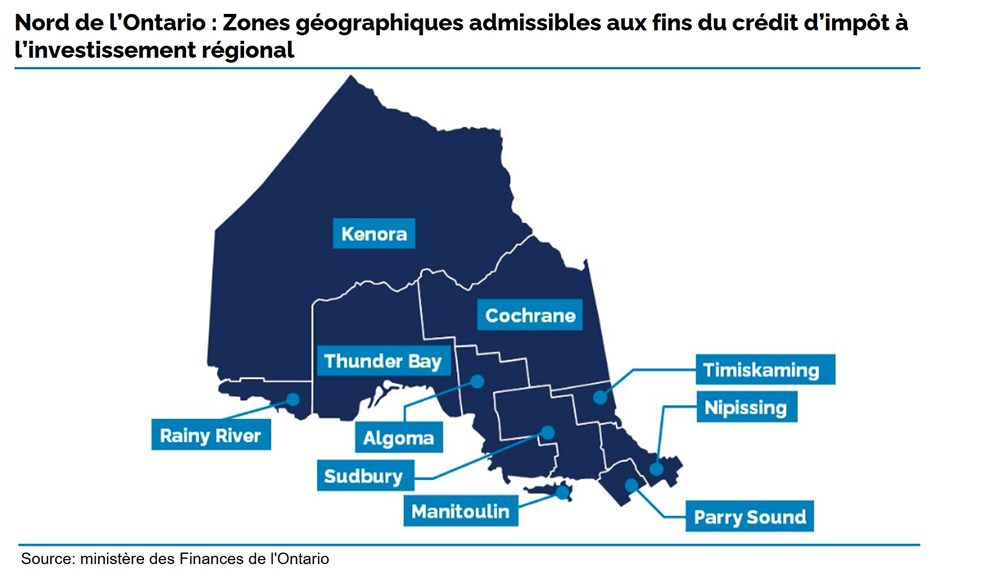

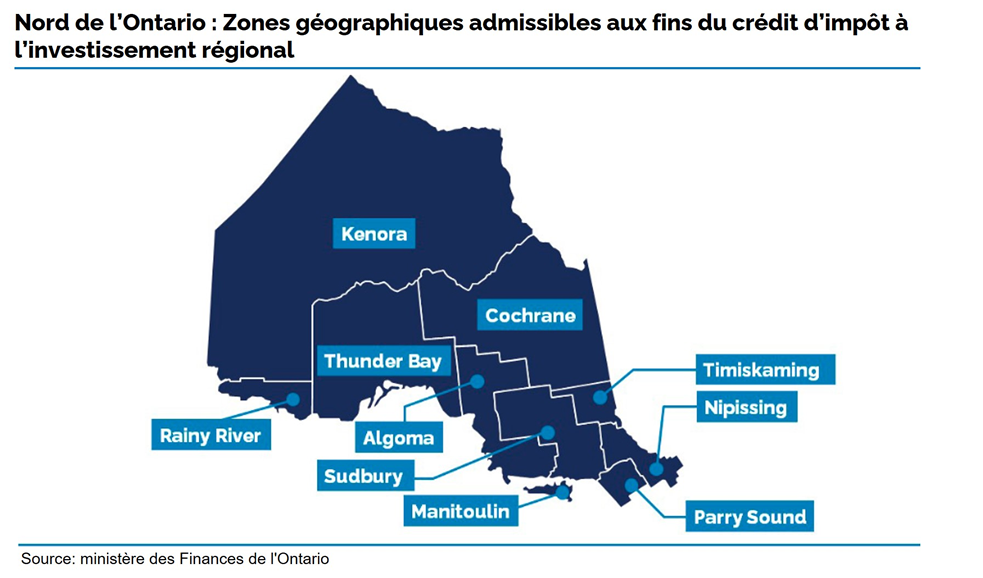

Description du graphique 1 en format accessible

Graphique 1.Nord de l’Ontario : Zones géographiques admissibles aux fins du crédit d’impôt pour l’investissement dans le développement régional

Cette carte illustre les zones admissibles aux fins du CIIDR dans le Nord de l’Ontario. Les zones qui figurent sur la carte sont les suivantes :

District d’Algoma, District de Cochrane, District de Kenora, District de Manitoulin, District de Nipissing, District de Parry Sound, District de Rainy River, District de Sudbury conjointement avec la ville du Grand Sudbury, District de Thunder Bay et District de Timiskaming

Description du graphique 2 en format accessible

Graphique 2.Sud de l’Ontario : Zones géographiques admissibles aux fins du crédit d’impôt pour l’investissement dans le développement régional

Cette carte illustre les zones admissibles aux fins du CIIDR dans le Sud de l’Ontario. Les zones qui figurent sur la carte sont les suivantes :

Cité de Kawartha Lakes; Comté de Bruce; Comté d’Elgin conjointement avec la cité de St. Thomas; Comté d’Essex conjointement avec la cité de Windsor et le canton de Pelee; Comté de Frontenac conjointement avec la cité de Kingston; Comté de Grey; Comté de Haliburton; Comté de Hastings conjointement avec la cité de Belleville et la cité de Quinte West; Comté de Huron; Comté de Lambton; Comté de Lanark conjointement avec la ville de Smiths Falls; Comté de Lennox and Addington; Comté de Middlesex conjointement avec la cité de London; Comté de Northumberland; Comté d’Oxford; Comté de Perth conjointement avec la cité de Stratford et la ville de St. Marys; Comté de Peterborough conjointement avec la cité de Peterborough; Comté de Prince Edward; Comté de Renfrew conjointement avec la cité de Pembroke; District de Muskoka; Municipalité de Chatham-Kent; Comtés unis de Leeds et Grenville conjointement avec la cité de Brockville, la ville de Gananoque et la ville Prescott; Comtés unis de Prescott et Russell; et Comtés unis de Stormont, Dundas et Glengarry conjointement avec la cité de Cornwall.