Comment calculer les coûts des machines agricoles

Apprenez à estimer le coût annuel d’une machine agricole et déterminer s’il est sensé d’en faire l’acquisition.

ISSN 1198-7138, Publié en septembre 2025

Introduction

Les machines agricoles comptent pour une part importante des charges fixes et des charges variables de l’entreprise agricole. Pour que l’achat d’une machine représente une dépense judicieuse, il faut que cette machine soit utilisée sur une superficie et pendant un nombre d’heures tels que les coûts d’utilisation soient comparables ou inférieurs à ce que facturerait un entrepreneur pour effectuer le même travail.

La présente fiche technique entend fournir à l’agriculteur une marche à suivre pour calculer le coût annuel total entraîné par l’achat d’une machine agricole et, ainsi, déterminer si cet achat se justifie économiquement. Les registres de l’exploitation agricole sont la meilleure source où trouver les données nécessaires à ce genre de calculs. Mais à défaut, on peut calculer les coûts de façon estimative à l’aide d’un certain nombre de formules mathématiques.

L’information présentée ici a pour objet d’aider le producteur à estimer les coûts des machines et non à reconnaître ou à prédire les coûts des machines dans le contexte d’une exploitation agricole donnée. Des termes sont définis et expliqués plus en détail à la section intitulée « Terminologie du calcul des coûts des machines agricoles ».

Certaines valeurs indiquées dans la présente fiche sont exprimées en unités impériales, conformément à l’usage courant dans l’industrie.

Coûts des machines agricoles : notions de base et calculs

Les machines agricoles entraînent des charges fixes (coûts de propriété) et des charges variables (coûts d’exploitation) qui influent directement sur la rentabilité de l’entreprise.

Charges fixes

Ce sont les coûts qui ne varient pas quelle que soit l’utilisation de la machine. Ils comprennent l’amortissement, l’intérêt, l’assurance et le remisage. Par contre, les coûts fixes par unité de travail effectué diminuent à mesure qu’augmente le nombre annuel d’heures d’utilisation ou d’acres cultivés.

L’amortissement mesure la perte de valeur d’une machine au fil des années. L’amortissement total est égal à la différence entre le prix d’achat et la valeur de reprise de la machine. La valeur de reprise ou valeur de récupération est la valeur estimative de la machine à la fin de sa durée de vie optimale. Par durée de vie optimale, on entend la valeur de l’équipement lorsqu’elle baisse à un tiers du prix d’achat initial de la machine. L’amortissement linéaire divise l’amortissement total en montants égaux répartis sur toute la durée de vie utile du bien d’équipement. Des valeurs estimatives pour la durée de vie optimale, le nombre d’heures d’utilisation annuelles et les taux d’amortissement annuels de certaines machines agricoles sont indiquées dans le tableau 1. Différents facteurs liés à l’inflation, à l’offre et à la demande de matériel et à l’économie agricole peuvent faire varier beaucoup les valeurs de reprise.

| Machine | Heures d’utilisation annuelles | Durée de vie optimale (années) | Taux d’amortissement annuel (% du prix d’achat) | Coûts de réparation annuels (% du prix d’achat) |

|---|---|---|---|---|

| Tracteurs (2 roues motrices) | 300 | 20 | 3,3 | 2,31 |

| Tracteurs à traction FWA | 450 | 15 | 4,4 | 2,73 |

| Tracteurs à 4 roues motrices | 450 | 15 | 4,4 | 2,63 |

| Moissonneuses-batteuses automotrices | 250 | 12 | 5,6 | 2,63 |

| Becs cueilleurs à céréales | 250 | 15 | 4,4 | 2,79 |

| Becs cueilleurs à maïs | 100 | 15 | 4,4 | 2,94 |

| Chariots à grain | 250 | 20 | 3,3 | 2,10 |

| Charrues, disques | 100 | 20 | 3,3 | 3,68 |

| Machines de labour vertical | 100 | 20 | 3,3 | 3,68 |

| Cultivateurs, bineuses | 200 | 20 | 3,3 | 1,58 |

| Herses | 75 | 25 | 2,7 | 1,26 |

| Semoirs | 200 | 15 | 4,4 | 3,15 |

| Semoirs en ligne | 100 | 10 | 6,7 | 4,20 |

| Pulvérisateurs enjambeurs automoteurs | 200 | 8 | 8,3 | 3,68 |

| Faucheuses conditionneuses | 150 | 15 | 4,4 | 2,63 |

| Presses à balles rondes | 100 | 15 | 4,4 | 1,58 |

| Presses à grosses balles carrées | 150 | 15 | 4,4 | 1,79 |

| Presses à petites balles carrées | 100 | 20 | 3,3 | 1,05 |

| Récolteuses-hacheuses automotrices | 400 | 10 | 6,7 | 8,40 |

| Épandeurs de fumier | 100 | 10 | 6,7 | 4,62 |

Exemple d’amortissement 1 d’après le tableau 1

Tracteur à 4 roues motrices de 310 chevaux-vapeur (CV)

Prix d’achat : 615 000 $

Utilisation prévue : 450 heures par an pendant 5 ans

Amortissement total estimatif sur 5 ans : taux d’amortissement annuel de 4,4 % (tableau 1, tracteurs à 4 roues motrices) × 5 ans × 615 000 $ = 135 300 $ d’amortissement total

Valeur de reprise = 615 000 $ (prix d’achat) – 135 300 $ (amortissement total) = 479 700 $

Exemple d’amortissement 2 d’après le tableau 1

Semoir en ligne à 12 rangs de 30 pouces

Prix d’achat : 120 000 $

Utilisation prévue : 100 heures par an pendant 10 ans

Amortissement total estimatif sur 10 ans :

6,7 % (tableau 1, semoirs en ligne) × 10 ans × 120 000 $ = 80 400 $ d’amortissement total

Valeur de reprise = 120 000 $ – 80 400 $ = 39 600 $

Les frais d’intérêt correspondent à l’intérêt payable au prêteur ou à l’intérêt sur le capital qui a été investi dans la machine. Si la machine est financée en partie par un prêteur et en partie par votre propre capital, utilisez une moyenne des 2 taux. On retient comme taux d’intérêt le taux de rendement raisonnable produit par les placements financiers à l’époque considérée, comme le taux des bons du Trésor ou des certificats de placement garanti. Pendant une période où l’offre de capitaux est peu abondante, on peut retenir un taux d’intérêt majoré qui se traduit par une meilleure rémunération du risque couru en effectuant l’investissement. Le taux d’intérêt appliqué devrait être corrigé en fonction de l’inflation, puisque l’inflation réduit le coût réel de l’investissement dans la machinerie agricole. Si le taux d’intérêt moyen est de 7 % et que le taux d’inflation est de 2 %, le taux d’intérêt corrigé ou « réel » est de 5 %.

La méthode de recouvrement du capital permet d’estimer l’amortissement annuel et les frais d’intérêt. Elle réunit l’amortissement et les frais d’intérêt en un seul calcul. Pour calculer les coûts de recouvrement du capital, on multiplie le facteur de recouvrement du capital par l’amortissement total et l’on ajoute le résultat de la valeur de reprise multiplié par le taux d’intérêt. Le tableau 2 montre les facteurs de recouvrement du capital pour certaines années et certains taux d’intérêt (TI).

| Année | 2 % TI | 3 % TI | 4 % TI | 5 % TI | 6 % TI | 7 % TI | 8 % TI | 9 % TI | 10 % TI | 11 % TI | 12 % TI | 13 % TI | 14 % TI | 15 % TI |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 1,02 | 1,03 | 1,04 | 1,05 | 1,06 | 1,07 | 1,08 | 1,09 | 1,10 | 1,11 | 1,12 | 1,13 | 1,14 | 1,15 |

| 2 | 0,515 | 0,523 | 0,530 | 0,538 | 0,545 | 0,553 | 0,561 | 0,568 | 0,576 | 0,584 | 0,592 | 0,599 | 0,607 | 0,615 |

| 3 | 0,347 | 0,354 | 0,360 | 0,367 | 0,374 | 0,381 | 0,388 | 0,395 | 0,402 | 0,409 | 0,416 | 0,424 | 0,431 | 0,438 |

| 4 | 0,263 | 0,269 | 0,275 | 0,282 | 0,289 | 0,295 | 0,302 | 0,309 | 0,315 | 0,322 | 0,329 | 0,336 | 0,343 | 0,350 |

| 5 | 0,212 | 0,218 | 0,225 | 0,231 | 0,237 | 0,244 | 0,250 | 0,257 | 0,264 | 0,271 | 0,277 | 0,284 | 0,291 | 0,298 |

| 6 | 0,179 | 0,185 | 0,191 | 0,197 | 0,203 | 0,210 | 0,216 | 0,223 | 0,230 | 0,236 | 0,243 | 0,250 | 0,257 | 0,264 |

| 7 | 0,155 | 0,161 | 0,167 | 0,173 | 0,179 | 0,186 | 0,192 | 0,199 | 0,205 | 0,212 | 0,219 | 0,226 | 0,233 | 0,240 |

| 8 | 0,137 | 0,142 | 0,149 | 0,155 | 0,161 | 0,167 | 0,174 | 0,181 | 0,187 | 0,194 | 0,201 | 0,208 | 0,216 | 0,223 |

| 9 | 0,123 | 0,128 | 0,134 | 0,141 | 0,147 | 0,153 | 0,160 | 0,167 | 0,174 | 0,181 | 0,188 | 0,195 | 0,202 | 0,210 |

| 10 | 0,111 | 0,117 | 0,123 | 0,130 | 0,136 | 0,142 | 0,149 | 0,156 | 0,163 | 0,170 | 0,177 | 0,184 | 0,192 | 0,199 |

| 11 | 0,102 | 0,108 | 0,114 | 0,120 | 0,127 | 0,133 | 0,140 | 0,147 | 0,154 | 0,161 | 0,168 | 0,176 | 0,183 | 0,191 |

| 12 | 0,095 | 0,100 | 0,107 | 0,113 | 0,119 | 0,126 | 0,133 | 0,140 | 0,147 | 0,154 | 0,161 | 0,169 | 0,177 | 0,184 |

| 13 | 0,088 | 0,094 | 0,100 | 0,109 | 0,113 | 0,120 | 0,127 | 0,134 | 0,141 | 0,148 | 0,156 | 0,163 | 0,171 | 0,179 |

| 14 | 0,083 | 0,089 | 0,095 | 0,101 | 0,108 | 0,114 | 0,121 | 0,128 | 0,136 | 0,143 | 0,151 | 0,159 | 0,167 | 0,175 |

| 15 | 0,078 | 0,084 | 0,090 | 0,096 | 0,103 | 0,110 | 0,117 | 0,124 | 0,131 | 0,139 | 0,147 | 0,155 | 0,163 | 0,171 |

| 16 | 0,074 | 0,080 | 0,086 | 0,092 | 0,099 | 0,106 | 0,113 | 0,120 | 0,128 | 0,136 | 0,143 | 0,151 | 0,160 | 0,168 |

| 17 | 0,070 | 0,076 | 0,082 | 0,089 | 0,095 | 0,102 | 0,110 | 0,117 | 0,125 | 0,132 | 0,140 | 0,149 | 0,157 | 0,165 |

| 18 | 0,067 | 0,073 | 0,079 | 0,086 | 0,092 | 0,099 | 0,107 | 0,114 | 0,122 | 0,130 | 0,138 | 0,146 | 0,155 | 0,163 |

| 19 | 0,064 | 0,070 | 0,076 | 0,083 | 0,090 | 0,097 | 0,104 | 0,112 | 0,120 | 0,128 | 0,136 | 0,144 | 0,153 | 0,161 |

| 20 | 0,061 | 0,067 | 0,074 | 0,080 | 0,087 | 0,094 | 0,102 | 0,110 | 0,117 | 0,126 | 0,134 | 0,142 | 0,151 | 0,160 |

Si l’on poursuit avec l’exemple du tracteur

Amortissement total = 135 300 $

Valeur de reprise = 479 700 $

Recouvrement du capital :

= (amortissement total × facteur de recouvrement du capital) + (valeur de reprise × taux d’intérêt)

= (135 300 $ × 0,231 (du tableau 2, 5 % d’intérêt sur 5 ans)) + (479 700 $ × 5 %)

= 31 254 $ + 23 985 $

= recouvrement du capital de 55 239 $ par an (amortissement et frais d’intérêt)

Les frais d’assurance et de remisage entrent pour une faible part dans les charges fixes (coûts de propriété) d’une machine agricole. Les frais d’assurance sont calculés en additionnant le prix d’achat et la valeur de reprise de la machine, en divisant par 2 pour obtenir une valeur moyenne pendant la durée utile de la machine et en multipliant ensuite par le taux d’assurance choisi. Quant aux frais de remisage, on peut en calculer le montant estimatif en multipliant le taux de remisage au pied carré par le nombre de pieds carrés nécessaires pour remiser la machine en question. Le taux de location de bâtiments agricoles au pied carré donne une bonne estimation du taux de remisage. Les besoins en surface de remisage pour un certain nombre de machines sont indiqués dans le tableau 3. Si l’on ne connaît pas les taux d’assurance et de remisage, on peut utiliser 1 % du coût d’achat pour estimer les frais annuels de remisage et d’assurance.

Si l’on poursuit avec l’exemple du tracteur :

Prix d’achat de 615 000 $ × 1 % = 6150 $ par an pour l’assurance et le remisage

Total des charges fixes (coûts de propriété) : On additionne le recouvrement de capital, l’assurance et le remisage pour obtenir le total des charges fixes.

Total des charges fixes pour le tracteur de l’exemple

= 55 239 $ + 6150 $ = 61 389 $ par an

Pour une utilisation de 450 heures par an, le coût horaire est de 61 389 $/450 = 136 $/heure

| Machine | Surface (pi2) |

|---|---|

| Charrue à 4 socs 18 pouces | 75 |

| Charrue à 6 socs 18 pouces | 132 |

| Charrue à 8 socs 18 pouces | 150 |

| Cultivateur de 24 pieds | 200 |

| Cultivateur de 30 pieds | 250 |

| Cultivateur de 45 pieds | 400 |

| Charrue chisel de 16 pieds | 225 |

| Charrue chisel de 20 pieds | 250 |

| Pulvériseur tandem de 24 pieds | 260 |

| Pulvériseur tandem de 30 pieds | 280 |

| Semoir en ligne à 6 rangs de 30 pouces | 170 |

| Semoir en ligne à 12 rangs de 30 pouces | 300 |

| Semoir en ligne à 16 rangs de 30 pouces | 300 |

| Semoir-distributeur à 6 rangs de 30 pouces | 170 |

| Semoir-distributeur à 12 rangs de 30 pouces | 300 |

| Semoir-distributeur à 16 rangs de 30 pouces | 300 |

| Semoir à céréales de 25 pieds | 130 |

| Semoir à céréales de 35 pieds | 200 |

| Semoir à roues plombeuses, 12 pieds | 115 |

| Semoir à roues plombeuses, 20 pieds | 130 |

| Semoir (semis direct), 15 pieds | 160 |

| Semoir (semis direct), 20 pieds | 200 |

| Pulvérisateur de 50 pieds | 200 |

| Pulvérisateur de 90 pieds | 400 |

| Faucheuse-conditionneuse de 13 pieds | 100 |

| Faucheuse-conditionneuse rotative de 13 pieds | 100 |

| Presse à balles carrées | 184 |

| Presse à balles rondes de 1000 lb | 100 |

| Presse à balles rondes de 1500 lb | 115 |

| Presse à grosses balles carrées | 250 |

| Presse à balles rondes de 1000 lb/enrubanneuse | 100 |

| Récolteuse-hacheuse à 2 rangs | 140 |

| Récolteuse-hacheuse automotrice à 6 rangs | 300 |

| Grosse souffleuse à fourrage | 30 |

| Moissonneuse-batteuse à maïs, 275 CV, 6 becs cueilleurs–30 pouces | 520 |

| Moissonneuse-batteuse à maïs, 375 CV, 12 becs cueilleurs–30 pouces | 660 |

| Moissonneuse-batteuse à céréales, 375 CV, 25 pieds | 608 |

| Moissonneuse-batteuse à céréales, 375 CV, 35 pieds | 608 |

| Tracteurs, moins de 80 CV | 105 |

| Tracteurs, 80 à 149 CV | 155 |

| Tracteurs, 150 CV et + | 250 |

Charges variables

Les charges variables augmentent de pair avec l’utilisation de la machine. Elles comprennent les frais de réparation, de carburant, de lubrifiants et de main-d’œuvre.

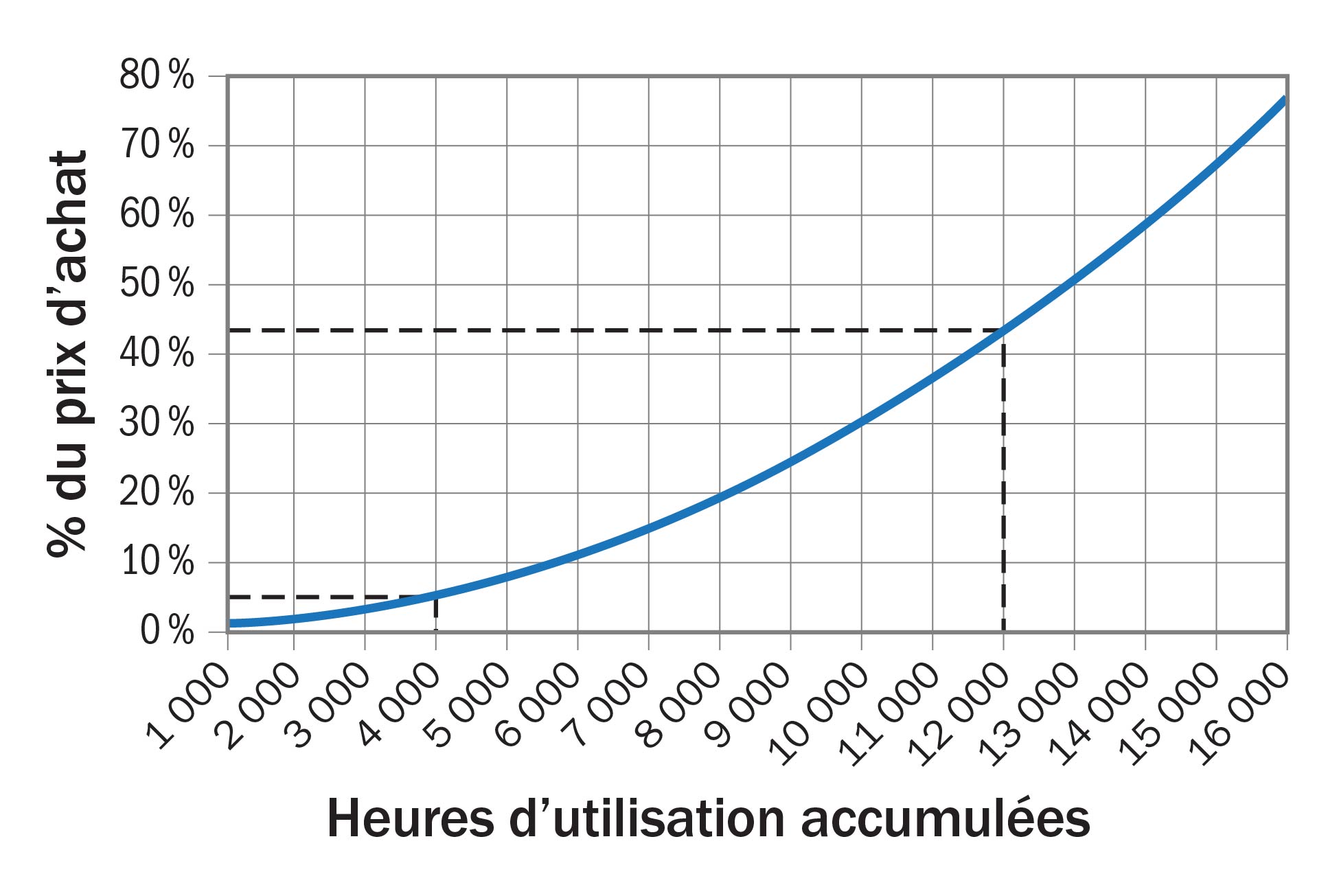

Les frais de réparation et d’entretien, relativement bas au début de la vie utile d’une machine, augmentent à mesure que les heures d’utilisation s’accumulent. La figure 1 montre comment les frais de réparation s’accumulent dans le cas d’un tracteur à 4 roues motrices. Par exemple, à 4000 heures, les coûts de réparation accumulés sont estimés à 4,8 % du prix d’achat mais à 12 000 heures, ils grimpent à 43,2 %. Le calcul de la moyenne de ces coûts de réparation pendant la durée utile de la machine peut permettre d’établir une estimation raisonnable des coûts de réparation annuels. Les coûts d’entretien régulier, comme les coûts de l’huile, des lubrifiants et des filtres, doivent également être inclus. Les coûts de l’huile et des lubrifiants varient avec l’utilisation annuelle de la machine et sa fréquence d’entretien. Le tableau 1 montre les coûts de réparation et d’entretienannuels exprimés en pourcentage du prix d’achat. Le remisage des machines contribue à en réduire la vitesse d’usure et de détérioration et, en outre, à ralentir l’apparition des signes physiques de vieillissement.

Source : American Society of Agricultural and Biological Engineers Standards, 2015.

Exemple de calcul des frais de réparation à l’aide du tableau 1

Presse à grosses balles rondes :

Prix d’achat : 75 000 $

Utilisation prévue : 100 heures par an sur 15 ans pour un total de 1 000 heures

Les frais de réparation annuels estimatifs équivalent à 1,58 % du prix d’achat (d’après le tableau 1 – Presse à grosses balles rondes).

Les frais de réparation atteindront environ 1 185 $ par an (1,58 % de 75 000 $) ou environ 17 775 $ pendant la durée de vie optimale de 15 ans.

La meilleure source d’information pour l’utilisation de carburant se trouve dans les anciens registres de l’exploitation. Mais à défaut, on peut calculer la consommation annuelle de carburant en se servant de la méthode suivante :

Consommation moyenne de carburant diesel (L/heure)

= (0,218) × puissance nominale de PTO en CV/heure

La puissance nominale de la prise de force (PTO) en chevaux-vapeur (CV) est typiquement de 85 à 90 % de la puissance nominale du moteur en chevaux-vapeur. Pour le tableau 4, on assume que la puissance nominale de la PTO en CV est 88 % de la puissance nominale du moteur.

Consommation moyenne de carburant diesel (L/heure) à la puissance nominale du moteur en CV

= (0,218 × 0,88) × puissance nominale du moteur en CV ou

= (0,192) × puissance nominale du moteur en CV

Le nombre de litres de carburant diesel consommé à l’heure se fonde sur les résultats de la consommation de carburant avec une charge de 75 % publiés par le Nebraska Tractor Test Laboratory de l’Université du Nebraska, pour les tracteurs testés entre 2018 et 2024, et comprennent une perte de 15 % de l’efficacité du carburant dans les champs.

Exemple de consommation de carburant diésel

Tracteur à 4 roues motrices de 310 CV × 0,192 L/CV-h du moteur = 59,5 L/heure

Les unités au carburant diesel utiliseront moins de carburant que les unités à l’essence. Multipliez le taux de consommation de carburant diesel par 1,37 pour estimer la consommation d’essence.

Consommation moyenne d’essence (L/heure)

= (0,192) × puissance nominale du moteur en CV-heure × (1,37)

ou

= (0,263) × puissance nominale du moteur en CV

Le tableau ne rend pas compte des variations des besoins de rendement ou de puissance qui découlent des différences tenant au type de sol, à la topographie, à la forme du champ, au drainage ou au conducteur de la machine.

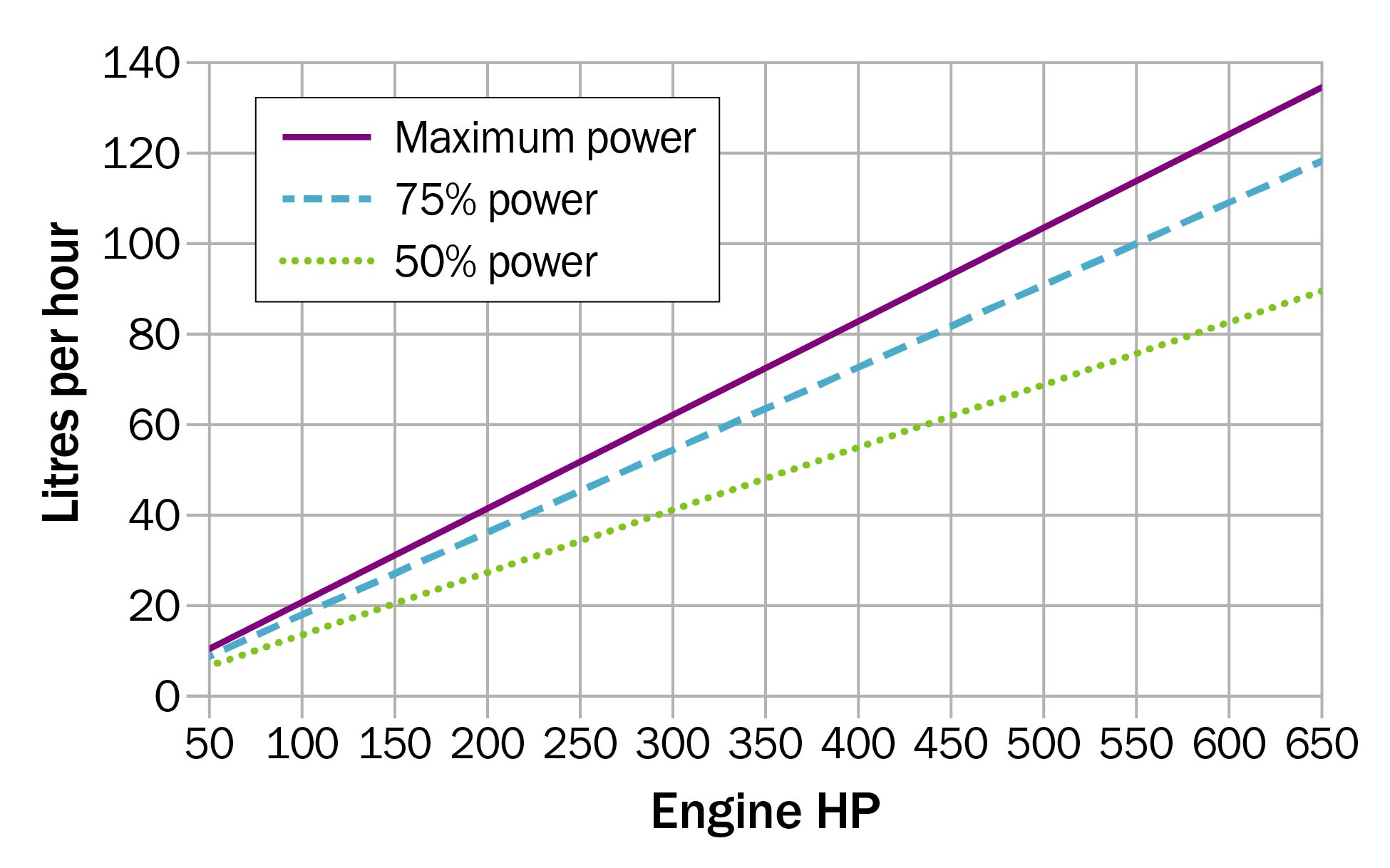

Pour d’autres charges de puissance, la consommation de carburant diesel/d’essence peut être déterminée à l’aide de la figure 2.

Les frais de main-d’œuvre doivent entrer en ligne de compte dans tout budget, mais la façon de les chiffrer dépend de la situation. Pour estimer le coût horaire de son propre temps, le propriétaire/l’exploitant peut utiliser le coût de renonciation. Pour chiffrer le temps de ses employés, il peut utiliser un taux constant. Ce taux ne devrait pas être inférieur à celui qui se pratique généralement dans la région. On inclut des frais de main-d’œuvre dans la mesure où on l’estime justifié.

Il y a une règle fondamentale à suivre pour justifier l’acquisition d’une machine : l’utiliser. Les machines coûtent cher et mobilisent un capital considérable. Une machine est rentable lorsqu’elle effectue annuellement un nombre suffisant d’heures de travail pour que les charges fixes et les charges variables soient inférieures au coût du même travail effectué à forfait, ou au coût d’utilisation d’une machine louée.

| Machine agricole | Puissance nominale du moteur en CV | Acres/heure | Litres/acre | Litres/heure |

|---|---|---|---|---|

| Charrue à 4 socs 18 pouces | 85 | 2,8 | 5,8 | 16,3 |

| Charrue à 6 socs 18 pouces | 160 | 3,0 | 10,2 | 30,7 |

| Charrue à 8 socs 18 pouces | 285 | 5,6 | 9,8 | 54,7 |

| Cultivateur de 24 pieds | 160 | 9,0 | 3,4 | 30,7 |

| Cultivateur de 31 pieds | 255 | 20,6 | 2,4 | 49,0 |

| Cultivateur de 44 pieds | 305 | 29,1 | 2,0 | 58,6 |

| Charrue chisel de 16 pieds | 175 | 9,0 | 3,7 | 33,6 |

| Charrue chisel de 21 pieds | 275 | 12,6 | 4,2 | 52,8 |

| Pulvériseur tandem de 24 pieds | 170 | 15,1 | 2,2 | 32,6 |

| Pulvériseur tandem de 30 pieds | 255 | 15,3 | 3,2 | 49,0 |

| Pulvériseur déporté de 10 pieds | 125 | 6,0 | 4,0 | 24,0 |

| Pulvériseur déporté de 16 pieds | 175 | 9,6 | 3,5 | 33,6 |

| Machine de labour vertical de 21 pieds | 215 | 19,6 | 2,1 | 41,3 |

| Machine de labour vertical de 30 pieds | 305 | 27,2 | 2,2 | 58,6 |

| Machine de labour vertical de 43 pieds | 420 | 39,2 | 2,1 | 80,6 |

| Machine de labour en bandes à 12 rangs | 330 | 17,5 | 3,6 | 63,4 |

| Semoir en ligne à 6 rangs de 30 pouces | 110 | 7,6 | 2,8 | 21,1 |

| Semoir en ligne à 12 rangs de 30 pouces | 160 | 15,3 | 2,0 | 30,7 |

| Semoir en ligne à 16 rangs de 30 pouces | 175 | 20,4 | 1,6 | 33,6 |

| Semoir-distributeur à 6 rangs de 30 pouces | 85 | 6,4 | 2,6 | 16,3 |

| Semoir-distributeur à 12 rangs de 30 pouces | 175 | 15,3 | 2,2 | 33,6 |

| Semoir-distributeur à 16 rangs de 30 pouces | 255 | 20,4 | 2,4 | 49,0 |

| Semoir à céréales de 25 pieds | 160 | 11,7 | 2,6 | 30,7 |

| Semoir à céréales de 35 pieds | 255 | 16,3 | 3,0 | 49,0 |

| Semoir à roues plombeuses, 12 pieds | 85 | 5,1 | 3,2 | 16,3 |

| Semoir à roues plombeuses, 20 pieds | 160 | 8,5 | 3,6 | 30,7 |

| Semoir (semis direct), 15 pieds | 160 | 7,0 | 4,4 | 30,7 |

| Semoir (semis direct), 20 pieds | 200 | 9,3 | 4,1 | 38,4 |

| Pulvérisateur de 90 pieds, tracté | 110 | 49,6 | 0,4 | 21,1 |

| Pulvérisateur de 90 pieds, automoteur | 85 | 72,5 | 0,2 | 16,3 |

| Faucheuse-conditionneuse de 9 pieds | 45 | 4,4 | 2,0 | 8,6 |

| Faucheuse-conditionneuse rotative de 13 pieds | 85 | 9,7 | 1,7 | 16,3 |

| Presse à balles carrées | 45 | 4,4 | 2,0 | 8,6 |

| Presse à balles rondes de 1000 lb | 70 | 3,0 | 4,5 | 13,4 |

| Presse à balles rondes de 1500 lb | 70 | 4,0 | 3,4 | 13,4 |

| Presse à grosses balles carrées | 160 | 16,3 | 1,9 | 30,7 |

| Presse à balles rondes de 1000 lb/enrubanneuse | 70 | 3,0 | 4,5 | 13,4 |

| Récolteuse-hacheuse à 2 rangs | 160 | 1,4 | 21,9 | 30,7 |

| Récolteuse-hacheuse automotrice à 6 rangs de 15 pieds | 625 | 5,1 | 20,6 | 105,0 |

| Grosse souffleuse à fourrage | 70 | s.o. | s.o. | 13,4 |

| Moissonneuse-batteuse à maïs, 6 becs cueilleurs–30 pouces | 275 | 5,1 | 10,4 | 52,8 |

| Moissonneuse-batteuse à maïs, 12 becs cueilleurs–30 pouces | 375 | 10,2 | 7,1 | 72,0 |

| Moissonneuse-batteuse à céréales, 25 pieds | 375 | 7,4 | 9,7 | 72,0 |

| Moissonneuse-batteuse à céréales, 35 pieds | 375 | 10,4 | 6,9 | 72,0 |

Le tableau 5 indique les coûts d’une moissonneuse-batteuse en fonction de trois niveaux d’utilisation par an. Le recouvrement de capital, les coûts d’assurance et de remisage ainsi que la rémunération de la gestion sont inclus dans les charges fixes. Le carburant, les réparations et la main-d’œuvre font partie des charges variables.

Ces calculs laissent de côté la question de savoir à quel moment l’entrepreneur en travaux agricoles pourra venir faire le travail demandé. De nombreux exploitants optent pour les services d’un entrepreneur quand les coûts de ces services sont suffisamment inférieurs au coût d’achat et d’utilisation de leur propre matériel pour compenser la perte de contrôle sur le moment où se fera la récolte. Ce même principe s’applique pour les autres travaux agricoles où le matériel doit impérativement être disponible au moment voulu. Les semis et la récolte sont deux opérations cruciales. S’ils ne sont pas faits à temps, le rendement et la qualité peuvent en souffrir considérablement.

Le seuil de rentabilité, c’est-à-dire le point d’équilibre entre le coût d’acquisition et le coût des services d’un entrepreneur, se situe à environ 2800 acres.

| Détails des coûts | 200 heures/an | 300 heures/an | 400 heures/an |

|---|---|---|---|

| Acres par an | 2040 | 3060 | 4080 |

| Charges fixes par an | 91 041 $ | 91 041 $ | 91 041 $ |

| Charges variables par an | 50 026 $ | 75 039 $ | 100 053 $ |

| Coûts annuels totaux | 141 067 $ | 166 080 $ | 191 094 $ |

| Coûts annuels par acre | 80,47 $ | 61,82 $ | 52,50 $ |

| Coût de la récolte à forfait/acre | 65,00 $ | 65,00 $ | 65,00 $ |

Machines d’occasion

Pour calculer l’amortissement d’une machine d’occasion, on soustrait du prix réel payé la valeur prévue de reprise ou de récupération, et on divise le solde par la durée utile prévue de la machine dans l’exploitation. Le pourcentage à allouer pour les réparations doit être augmenté en fonction de l’âge de la machine ou du nombre d’heures qu’elle a déjà effectué. Il faut s’attendre à dépenser plus que la normale pendant l’année qui suit l’achat d’une machine d’occasion à cause des réparations supplémentaires nécessaires pour remettre celle-ci en parfait état de marche.

Charges annuelles décaissées, calculées à partir des montants remboursés

Le calcul des charges décaissées permet d’estimer les répercussions que l’achat et l’utilisation d’une machine auront sur la trésorerie annuelle de l’exploitation. Le cas échéant, l’allégement fiscal qui peut en résulter est pris en ligne de compte. Si on prend pour exemple les niveaux de remboursement entraînés par l’achat de la moissonneuse-batteuse du tableau 5, en supposant que 50 % du prix d’achat proviennent de la reprise d’une machine et/ou d’un paiement comptant et en ajoutant les coûts de l’assurance et du remisage, voici à combien s’élèveraient les charges annuelles décaissées relativement à cette machine :

Charges fixes annuelles décaissées selon le tableau 5

Moissonneuse-batteuse – Prix d’achat : 910 000 $

Financement – 455 000 $ à 7,0 %, 7 ans :

= 84 788 $ par an (paiement du principal et des intérêts)

Assurance et remisage – 910 000 $ à 1,0 % : = 9100 $

Total des charges fixes annuelles décaissées = 93 888 $

Le changement résultant, compte tenu des charges annuelles décaissées, est montré au tableau 6.

Les exploitations rentables pourraient justifier le traitement d’un nombre inférieur d’acres en raison des allégements fiscaux supplémentaires provenant de la déduction pour amortissement sur la machinerie. Les exploitations agricoles devraient consulter leur conseiller fiscal pour discuter de stratégies de gestion fiscale liées à l’achat de machines agricoles.

| Détails des coûts | 200 heures/an | 300 heures/an | 400 heures/an |

|---|---|---|---|

| Acres par an | 2 050 | 3 080 | 4 080 |

| Charges variables par an | 50 026 $ | 75 039 $ | 100 053 $ |

| Charges fixes décaissées | 93 888 $ | 93 888 $ | 93 888 $ |

| Total des charges annuelles décaissées | 143,914 $ | 169 927 $ | 193 941 $ |

| Charges annuelles décaissées par acre | 69,71 $ | 54,65 $ | 48,16 $ |

Options de rechange à l’achat du matériel agricole

Les 3 solutions auxquelles recourent le plus souvent les producteurs qui ne tiennent pas à acheter leur propre matériel sont le crédit-bail, la location ou le travail à forfait par un entrepreneur.

Crédit-bail agricole

Le crédit-bail est une option qui séduit de nombreux producteurs en matière d’acquisition de matériel agricole. La popularité de cette solution s’explique en partie par la cherté croissante des machines, l’importance des sommes que leur achat oblige à mobiliser et la gestion du flux de trésorerie. La décision de louer ou d’acheter repose sur un certain nombre de facteurs, notamment le flux de trésorerie. Les paiements de location sont généralement moins élevés que les montants d’un remboursement de prêt, ce qui réduit le flux de trésorerie nécessaire. Si le budget est un peu serré, le crédit-bail peut se révéler plus intéressant. C’est particulièrement vrai si des investissements effectués ailleurs dans l’entreprise peuvent donner un rendement supérieur au coût de la location.

Travail à forfait et location

En recourant à la formule du travail à forfait, l’agriculteur achète le service au lieu d’acheter le matériel et d’exécuter lui-même le travail. Les entrepreneurs en travaux agricoles ont intérêt à bien calculer leurs propres coûts de matériel pour que le tarif auquel ils facturent leurs travaux leur permette non seulement de couvrir leurs frais, mais aussi de dégager un certain bénéfice pour rémunérer le risque pris et leur temps.

La location de machinerie permet à un agriculteur de se procurer l’équipement nécessaire pendant de courtes périodes de temps au moment opportun, sans engager de dépenses liées à la propriété ou à l’exploitation. Utilisez le calculateur des tarifs des travaux agricoles à forfait en Ontario.

Outils d’aide à la décision

Outils relatifs à la machinerie

La feuille de calcul des coûts d’une machine comprend une calculatrice, des tableaux des coûts et des fiches techniques sur l’établissement d’un budget pour la machinerie.

Téléchargez le calculateur des coûts des machines.

Sommaire

La machinerie agricole représente un investissement important. L’exploitant doit donc être certain qu’il peut non seulement payer une machine, mais aussi que l’utilisation qu’il prévoit en faire justifiera la dépense. Les registres de l’exploitation agricole sont la meilleure source où trouver les données nécessaires à ce genre de calculs.

La présente fiche vise à fournir de l’information générale, et non des conseils particuliers concernant une situation donnée. Le gouvernement de l’Ontario décline toute responsabilité envers les personnes qui se serviront de la présente publication pour prendre des décisions d’achat de machinerie.

L’information présentée ici a pour objet d’aider l’exploitant à estimer les coûts des machines et non à reconnaître ou à prédire les coûts des machines dans le contexte d’une exploitation agricole donnée. Les circonstances et les programmes d’entretien peuvent varier considérablement, ce qui influera sur les coûts de la machinerie.

Références

American Society of Agricultural and Biological Engineers Standards. American Society of Agricultural and Biological Engineers, 2025.

Commodity Costs and Returns Estimation Handbook, Agricultural and Applied Economics Association, 2000.

Farm Machinery Custom and Rental Rate Guide, 2024-2025. Ministère de l’Agriculture de la Saskatchewan.

Illinois Machinery Cost Estimates for 2023, Université de l’Illinois, Département de l’économie de l’agriculture et de la consommation, 2023.

Minnesota Farm Machinery Economic Cost Estimates for 2019, Université du Minnesota, Département d’économie appliquée, 2019.

Tractor fuel consumption results, 2018–2024. Nebraska Tractor Test Laboratory Test Reports, University of Nebraska Tractor Test Laboratory, 2018–2024.

Terminologie du calcul des coûts des machines agricoles

- Amortissement linéaire ou amortissement constant

- Méthode qui consiste à affecter le même montant d’amortissement à chaque exercice financier durant toute la durée de vie utile du bien d’équipement.

- Charges annuelles totales

- La somme des charges fixes (coûts de propriété) et des charges variables (coûts d’exploitation).

- Coût de renonciation

- Possibilité de gain, lié à un bien ou à un service, à laquelle on renonce du fait que l’on choisit un autre bien ou service. Par exemple, si un exploitant peut gagner un salaire de 55 000 $ en prenant un emploi en dehors de l’exploitation, le coût de renonciation associé au choix de travailler dans l’exploitation est de 55 000 $.

- Coûts de propriété

- Coûts fixes qui ne varient pas en fonction du nombre d’heures d’utilisation de la machine.

- Coûts de réparation accumulés

- Coût total de toutes les réparations qu’une machine a nécessitées depuis la date de son acquisition jusqu’à la date considérée.

- Coûts d’exploitation

- Coûts variables qui dépendent directement de la durée d’utilisation d’une machine.

- Crédit-bail

- Contrat aux termes duquel le preneur à bail peut utiliser une machine pendant une durée convenue en contrepartie de paiements périodiques. La machine demeure la propriété du crédit-bailleur. Le preneur à bail acquiert un droit temporaire de possession et de jouissance.

- Déduction pour amortissement

- Montant (exprimé en %) que l’on est autorisé à déduire de la déclaration de revenu, pour fins d’impôt, au titre des biens d’équipement acquis par l’entreprise. Selon la nature du bien d’équipement, le montant de la déduction (le pourcentage déductible) varie.

- Données des tests de tracteurs du Nebraska

- Les tracteurs de toutes marques et de tous modèles sont mis à l’essai dans des conditions uniformes au University of Nebraska Tractor Test Laboratory, qui peut ainsi faire une comparaison de leur rendement.

- Durée de vie optimale

- Valeur de l’équipement lorsqu’elle baisse à un tiers du prix d’achat initial de la machine. À la fin de la durée de vie optimale, on suppose que la valeur de récupération est de 33 % du prix d’achat, mais le nombre d’années de service varie selon le type d’équipement.

- Méthode de recouvrement du capital

- Dans le guide intitulé Commodity Costs and Returns Estimation Handbook, l’Agricultural and Applied Economics Association recommande d’employer la méthode de recouvrement du capital pour calculer l’amortissement et les intérêts. Cette méthode permet de calculer ensemble l’intérêt sur le montant investi et l’amortissement. Elle établit le coût annuel de la machinerie de manière à permettre de recouvrer la valeur de la machine pendant une période précise et selon un taux d’intérêt déterminé.

- Taux d’assurance

- Pourcentage de la valeur facturée par les compagnies d’assurance commerciale pour assurer les sommes investies dans les machines.

Feuille de calcul des coûts d’une machine

Une version imprimable de cette feuille de calcul est disponible en format PDF pour vous aider à calculer les coûts des machines. Téléchargez ce fichier PDF.

Rédaction

La présente fiche a été rédigée et mise à jour par John Molenhuis, spécialiste de l’analyse des activités commerciales et des coûts de production au MAAAO, à Brighton.

Notes en bas de page

- note de bas de page[1] Retour au paragraphe Multipliez le nombre de CV du moteur par 0,88 pour obtenir la PTO en CV.

- note de bas de page[2] Retour au paragraphe Illinois machinery cost estimates for 2023, Université de l’Illinois, Département de l’économie de l’agriculture et de la consommation, 2023.

- note de bas de page[3] Retour au paragraphe Nebraska Tractor Test Laboratory. Tractor fuel consumption results, 2018–2024.

- note de bas de page[4] Retour au paragraphe Résultats de l’enquête sur les tarifs perçus en 2024 pour les travaux agricoles à forfait et la location de matériel agricole, ministère de l’Agriculture, de l’Alimentation et de l’Agroentreprise (MAAAO).