Étude de cas hypothétique de financement par emprunt

Cet exemple hypothétique concernant les dépenses d’immobilisations liées à une route rurale permet d’en savoir plus sur l’emprunt en tant qu’option de financement à long terme des dépenses dans les infrastructures municipales.

Municipalité de Neutron

- Nombre de ménages : 3 000; population : 8 000.

- Revenu médian par ménage : 60 000 $.

- Évaluation moyenne par ménage résidentiel : 180 000 $.

- Moyenne des impôts municipaux par ménage résidentiel : 2 000 $.

- Revenus des impôts fonciers sur les biens résidentiels : 6 M$.

- Total des réserves : 3 M$.

Motifs de l’investissement

- Le plan de gestion des biens (PGB) de Neutron indique que l’état de sa route principale, la rue Proton, se dégrade.

- L’écart entre le niveau de service actuel et le niveau de service désiré, tel que défini dans le PGB, continue de s’agrandir en raison du retard dans les investissements nécessaires.

- Des dépenses d’immobilisations d’un montant de 5 M$ permettraient de maintenir la rue Proton en bon état et de fournir le niveau de service désiré.

- Les modalités de financement par emprunt sont de 10 ans à un taux de 2,5 % (correspondant aux conditions d’emprunt actuelles d’Infrastructure Ontario).

- Le nombre de ménages demeurera constant pendant cette période de 10 ans.

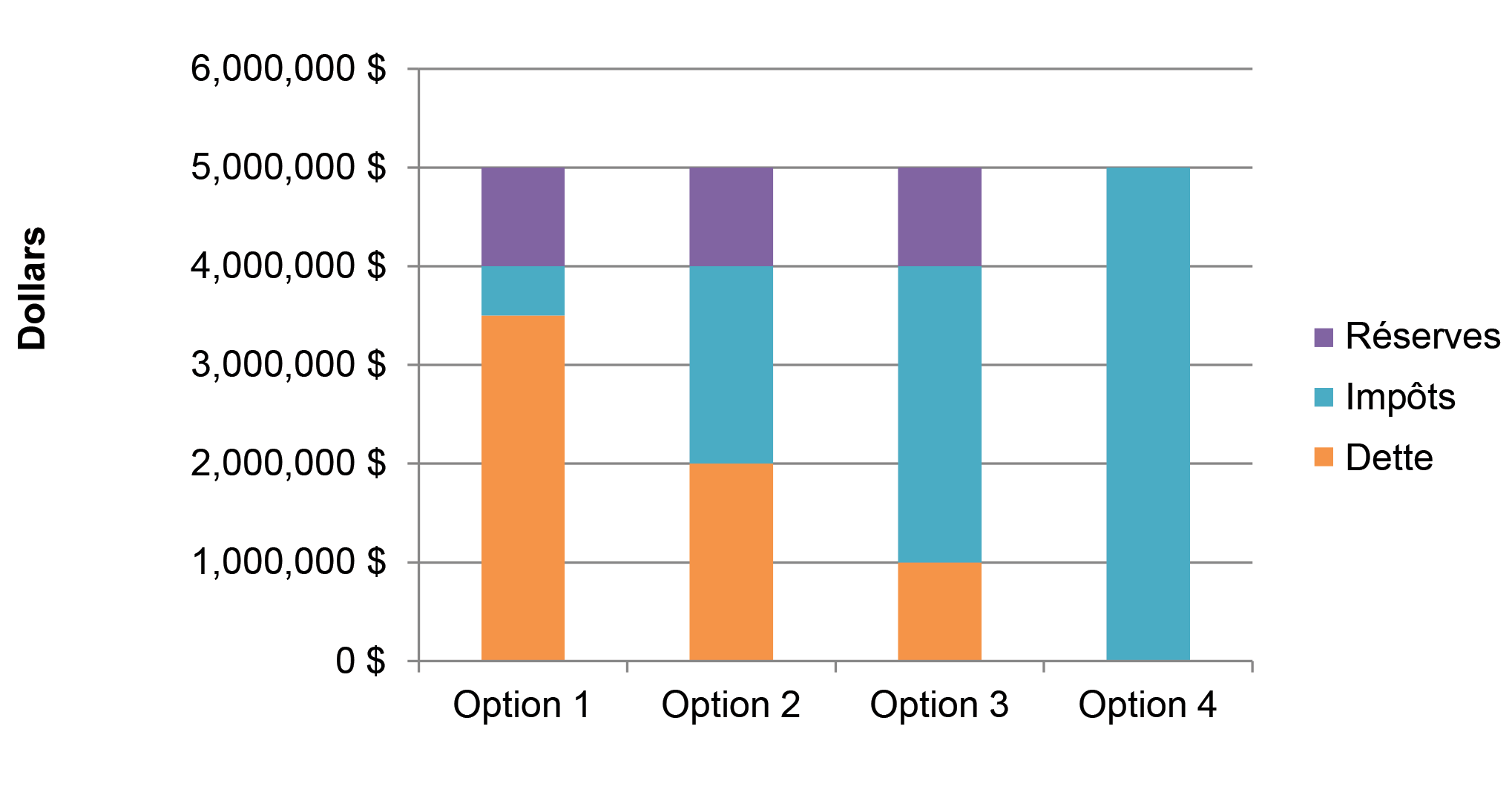

Options de financement des dépenses d’immobilisations de 5 M$

Ce graphique présente quatre options possibles pour financer l’investissement de 5 M$, chaque option faisant appel, à des degrés divers, à l’emprunt, aux réserves et aux revenus d’impôt.

L’option 1 a davantage recours à l’emprunt, qui représente 3,5 des 5 M$ financés, auquel s’ajoutent 1 M$ financé par les réserves et 0,5 M$ financé par les impôts.

L’option 2 utilise 2 M$ d’emprunt, 2 M$ d’impôts et 1 M$ de réserves.

L’option 3 utilise 1 M$ d’emprunt, 1 M$ de réserves et 3 M$ d’impôts.

L’option 4 n’utilise ni l’emprunt, ni les réserves, et finance la totalité des 5 M$ par les impôts.

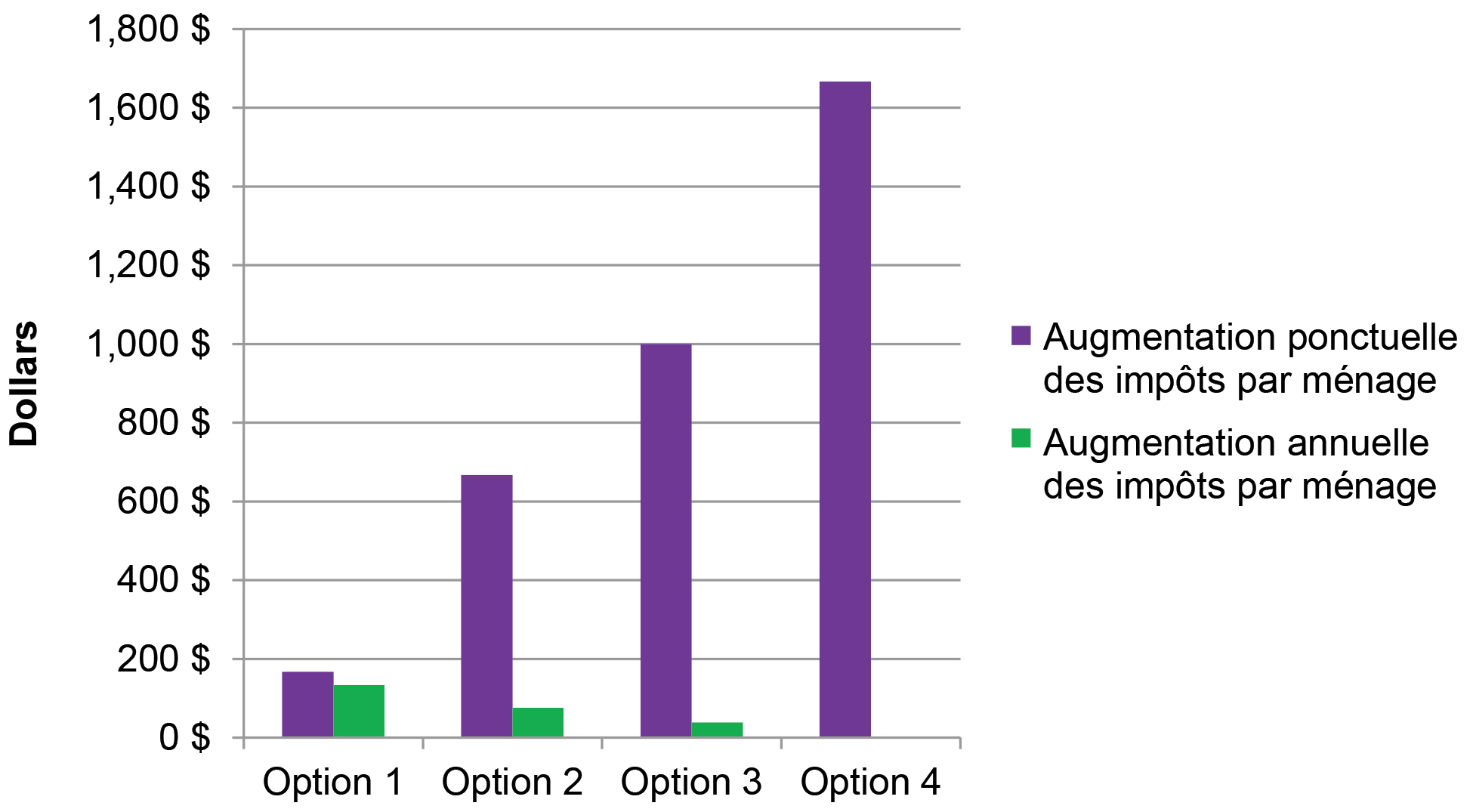

Hausse des impôts nécessaire pour financer les dépenses d’immobilisations

Ce graphique illustre le montant des recettes fiscales par ménage nécessaire pour financer l’investissement de 5 M$ selon chacune des options illustrées par le graphique précédent.

Selon l’option 1 :

- une augmentation ponctuelle des impôts équivalent à 167 $ par ménage serait nécessaire pour générer 0,5 M$ de recettes fiscales;

- une augmentation annuelle des impôts équivalent à 133 $ par ménage serait nécessaire pour assurer le service de la dette de 3,5 M$ sur 10 ans pour couvrir des éléments comme les paiements annuels du principal et des intérêts.

Selon l’option 2 :

- une augmentation ponctuelle des impôts équivalent à 667 $ par ménage serait nécessaire pour générer les 2 M$ de recettes fiscales;

- une augmentation annuelle des impôts équivalent à 76 $ par ménage serait nécessaire pour assurer le service de la dette de 2 M$ sur 10 ans pour couvrir des éléments comme les paiements annuels du principal et des intérêts.

Selon l’option 3 :

- une augmentation ponctuelle des impôts équivalent à 1 000 $ par ménage serait nécessaire pour générer les 3 M$ de recettes fiscales;

- une augmentation annuelle des impôts équivalent à 38 $ par ménage serait nécessaire pour assurer le service de la dette de 1 M$ sur 10 ans pour couvrir des éléments comme les paiements annuels du principal et des intérêts.

Selon l’option 4 :

- Une augmentation ponctuelle des impôts de 1 667 $ par ménage serait nécessaire pour générer les 5 M$ de recettes fiscales requis pour financer l’investissement.

Remarques : Pour toutes les options faisant appel à un emprunt, les calculs sont fondés sur l’hypothèse d’un emprunt sur 10 ans avec un taux d’intérêt de 2,5 %. On suppose que le nombre de ménages demeurera constant pendant cette période de 10 ans.

Résumé

Les dépenses d’immobilisations de 5 M$ pourraient être financées par une combinaison de sources, chacune ayant un impact différent sur l’assiette fiscale. Utiliser plusieurs sources de financement tout en recourant davantage à l’emprunt peut éviter la nécessité d’une augmentation ponctuelle importante des impôts fonciers (option 4), et peut permettre à l’incidence fiscale annuelle sur chaque ménage d’être mieux répartie sur une plus longue période (option 1).

En fin de compte, le recours à l’emprunt pour financer des dépenses d’immobilisations à long terme est une décision locale motivée par la nature du projet, la souplesse financière nécessaire pour assurer le service de la dette et les conditions globales du marché financier.