Directive sur la vérification interne

La Directive établit les exigences nécessaires à la prestation des services de vérification interne et énonce l’objet, l’autorité, l’application et les principes de prestation des services de vérification interne par la Division de la vérification interne de l’Ontario (DVIO), y compris les exigences clés que doivent remplir les ministères et organismes provinciaux.

1. Introduction

La vérification interne est une activité d’assurance et consultative indépendante et objective qui est essentielle pour ajouter de la valeur et améliorer les activités du gouvernement de l’Ontario.

La Division de la vérification interne de l’Ontario (DVIO) est une division du Bureau du contrôleur général de l’Ontario du Secrétariat du Conseil du Trésor. La DVIO offre des services indépendants d’assurance, de consultation et de vérification judiciaire qui ont pour but d’ajouter de la valeur, d’améliorer les activités et d’aider le gouvernement de l’Ontario à atteindre ses objectifs. Ces activités sont définies collectivement comme étant des services de vérification interne. La DVIO apporte une approche systématique et disciplinée à l’évaluation et à l’amélioration de l’efficacité de la gestion des risques, des contrôles internes et des processus de gouvernance.

Lorsque cela est indiqué, les articles de la présente directive peuvent s’appliquer uniquement aux services d’assurance et de consultation au sein de la DVIO [Services d’assurance et de consultation de la DVIO] ou aux services de vérification judiciaire fournis par l’Équipe de vérification judiciaire [ÉVJ] ou à la fois aux services d’assurance et de consultation de la DVIO et aux services de vérification judiciaire fournis par l’ÉVJ [DVIO].

2. But

La présente directive :

- Établit les exigences à la base des services de vérification interne;

- Fournit un cadre de gouvernance, d’autorisation et de responsabilisation pour les services de vérification interne.

La présente directive est divisée en trois parties principales :

- Partie A : Définit les exigences auxquelles doivent satisfaire les ministères et les organismes provinciaux lorsque des services de vérification interne sont fournis par la DVIO.

- Partie B : Établit le cadre de gouvernance et de responsabilisation de la DVIO, y compris les responsabilités de la fonction de vérification interne

footnote 1 . - Partie C : Décrit les rôles et responsabilités clés au sein des ministères, des organismes et de la DVIO.

3. Autorisations

La présente directive est émise par le Conseil de gestion du gouvernement en vertu du paragraphe 3(3) de la Loi sur le Conseil de gestion du gouvernement.

Le personnel de la DVIO exerce également ses activités en vertu d’un pouvoir délégué d’accéder à des renseignements conféré par l’article 1.0.25 de la Loi sur l’administration financière et peut se prévaloir de ce pouvoir lorsqu’il procède à une vérification au sein d’entités assujetties à cette loi.

4. Application

La présente directive s’applique :

- aux ministères;

- aux organismes provinciaux définis dans la Directive concernant les organismes et les nominations (DON).

La présente directive doit être lue conjointement avec toutes les exigences des autres directives (par exemple, la DON

La DVIO peut soumettre à une vérification ou à une enquête toute entité conformément aux ententes ou à la législation en vigueur. En l’absence d’ententes ou de législation applicables, l’accès peut également être accordé aux services de vérification interne par l’entité.

5. Principes

Les principes généraux suivants guident l’application de la présente directive.

- La fonction de vérification interne contribue à assurer l’efficacité et l’efficience des activités gouvernementales en général.

- La fonction de vérification interne favorise une gouvernance, une responsabilisation et une gestion des risques solides au sein de la FPO.

- La fonction de vérification interne renforce la confiance et favorise les relations de collaboration avec les intervenants grâce à une communication continue.

- Les missions de vérification interne sont menées de manière ouverte et transparente.

Partie A : Exigences clés – Ministères et organismes provinciaux

La partie A établit les exigences auxquelles sont soumis les ministères et les organismes provinciaux lorsque les services de vérification interne sont fournis par la DVIO.

1. Accès

- Les ministères sont tenus d’obtenir des services de vérification interne par l’entremise de la DVIO.

- Les ministères et les organismes provinciaux doivent soutenir et accepter la prestation de services de vérification interne par la DVIO, tels que décrits dans le plan de vérification interne pluriannuel axé sur les risques à l’échelle de la FPO (le plan de vérification interne).

- Les ministères et les organismes provinciaux doivent accorder à la DVIO et à tout personnel contractuel employé par la DVIO un accès illimité au lieu d’affaires, aux systèmes, au personnel, aux livres de comptes, aux données, aux dossiers, aux renseignements, aux rapports, aux fichiers et à tout actif ou bien de l’entité, y compris aux systèmes d’information et technologiques que la DVIO ou tout personnel contractuel employé par la DVIO juge nécessaires à la fourniture de ses services conformément à la présente directive. Ceci comprend tous les renseignements quel qu’en soit le support ainsi que toute forme de stockage future.

- Lorsque les données, processus, renseignements ou autres sources d’un ministère/organisme provincial sont administrés, tenus ou gérés par un autre ministère, ce ministère doit, sur demande, fournir les renseignements directement à la DVIO.

- Lorsque l’accès aux renseignements personnels pose problème, la coordonnatrice ou le coordonnateur de l'accès à l'information et de la protection de la vie privée du ministère ou de l’organisme provincial concerné doit travailler avec la DVIO pour faire en sorte que les renseignements personnels soient consultés et gérés conformément à la Loi sur l’accès à l’information et la protection de la vie privée.

2. Autres exigences

- Les ministères doivent informer la DVIO sans délai de tout risque important et de tout problème de contrôle interne ou de gouvernance, y compris ceux qui concernent les organismes provinciaux.

- Les ministères et les organismes provinciaux doivent accepter et recevoir les rapports/mises à jour des renseignements de la DVIO et/ou des président(e)s du Comité de vérification interne de l’Ontario (CVIO)/du comité de vérification du secteur (CVS), conformément à la présente directive et à l’orientation du Comité de la vérification et de la responsabilisation (CVR).

- Les ministères et les organismes provinciaux doivent fournir une réponse officielle aux recommandations découlant des missions de vérification interne et faire en sorte que les mesures soient attribuées et mises en œuvre en temps opportun, tel qu’indiqué dans le processus de suivi des services d’assurance et de consultation de la DVIO.

- Les ministères sont encouragés à fournir une rétroaction et des commentaires sur le plan de vérification interne avant que sa version finale ne soit établie, en signalant les points qui sont d’une grande importance ou présentent un risque élevé, y compris ceux qui se rapportent aux organismes provinciaux.

Partie B : Division de la vérification interne de l'ontario

La Partie B établit le cadre de gouvernance et de responsabilisation de la Division de la vérification interne de l’Ontario (DVIO), y compris les responsabilités de la fonction de vérification interne.

1. Mission et but

La DVIO fournit des services indépendants d’assurance, de consultation et de vérification judiciaire qui ont pour but d’ajouter de la valeur, d’améliorer les activités et d’aider la FPO à atteindre ses objectifs en évaluant et en améliorant l’efficacité de la gestion des risques, des contrôles internes et des processus de gouvernance.

La mission de la DVIO consiste à fournir des services de vérification interne et de vérification judiciaire indépendants et à valeur ajoutée qui favorisent la fourniture d’excellents services aux Ontariennes et Ontariens.

2. Respect des normes professionnelles

Les services d’assurance et de consultation de la DVIO doivent être conformes aux principes et aux normes des Normes internationales d’audit interne (NIAI) de l’Institut des auditeurs internes (IAI) ou à des normes équivalentes. Les services d’assurance et de consultation de la DVIO sont également conformes aux guides de pratiques internationaux/directives recommandées de l'IAI, le cas échéant.

Les services d’enquête et de vérification judiciaire de la DVIO doivent être régis par un système de gestion de la qualité des enquêtes qui définit les normes de pratique en matière d’objectifs de qualité, conformément à la norme ISO 9001 de l’Organisation internationale de normalisation (ISO) – Gestion de la qualité et aux pratiques standards pour les missions d’enquête et de juricomptabilité de CPA Canada (2006).

3. Structure de gouvernance

La DVIO est une division du Bureau du contrôleur général de l’Ontario du Secrétariat du Conseil du Trésor. La fonction de vérification interne est financée de manière centralisée. Les services d’enquête et de vérification judiciaire sont financés sur le principe de la rémunération des services.

3.1 Liens hiérarchiques

Le CVR est un sous-comité du CT/CGG. Il supervise les questions fonctionnelles des services de vérification interne fournis par la DVIO.

Le CVIO est un organisme consultatif qui, en consultation avec le secrétaire du Conseil des ministres, fournit des conseils et des recommandations au CVR concernant les activités de vérification interne fonctionnelles. La présidente ou le président du CVIO surveille le fonctionnement indépendant de la DVIO. La présidente ou le président du CVIO sert également de forum de communication entre le CVR et les CVS, le secrétaire du Conseil des ministres, les sous-ministres et la haute direction.

Les CVS ont été créés en tant que sous-comités du CVIO, chaque secteur comprenant plusieurs ministères. Les directions de la vérification sectorielles au sein de la DVIO servent différents ministères au sein de leur secteur. La fonction de vérification interne comprend également des directions de la vérification à l’échelle de l’entreprise.

Le directeur général de la vérification interne (DGVI) de la DVIO fait rapport au CVIO sur les questions fonctionnelles, ce qui consiste à fournir des mises à jour et des résultats clés en matière de vérification pour aider à éclairer les conseils stratégiques fournis par le CVIO au CVR. Le DGVI rend également des comptes à la contrôleuse générale ou au contrôleur général et a un lien hiérarchique organisationnel avec celui-ci qui est subordonné au sous-ministre du Secrétariat du Conseil du Trésor.

Des liens hiérarchiques appropriés sont essentiels pour assurer l’indépendance, l’objectivité et la stature organisationnelle d’une fonction de vérification interne et sont nécessaires pour lui permettre de s’acquitter efficacement de ses obligations.

L’Annexe A fournit plus de détails sur la structure de gouvernance de la vérification interne.

4. Portée des activités de vérification interne

- La portée des services d’assurance et de consultation de la DVIO comprend, sans s’y limiter, l’examen et l’évaluation objectifs de l’adaptation et de l’efficacité des processus de gouvernance, de gestion des risques et de contrôle interne de l’organisation. Le DGVI de la DVIO ou son remplaçant communique périodiquement aux comités de vérification et à la haute direction les résultats des travaux de vérification interne effectués.

- La DVIO fournit également des services de vérification judiciaire, y compris les enquêtes effectuées par son ÉVJ. La communication des résultats par l’ÉVJ au CVS/CVIO/CVR est généralement limitée à la réception de rapports sur les thèmes de la fraude et des risques opérationnels liés à l’éthique et sur les enseignements tirés.

- La DVIO peut exercer ses fonctions conformément aux exigences en matière de paiements de transfert ou à d’autres ententes et à la législation pertinente, selon les besoins.

5. Principes de la vérification interne

Les principes de la vérification interne suivants guident la fonction de vérification interne et fournissent un cadre pour cette fonction.

Les services de vérification interne doivent :

Maintenir l’indépendance et l’objectivité

- Le DGVI de la DVIO doit faire en sorte que l’activité de vérification interne reste exempte de conditions qui menacent la capacité de la DVIO à mener ses activités de manière objective et impartiale. Si l’indépendance ou l’objectivité est compromise ou paraît l’être, le DGVI doit divulguer les détails de ce manque d’indépendance aux parties concernées.

- L’activité de vérification interne ne doit avoir aucune responsabilité opérationnelle directe ni aucun pouvoir sur les activités soumises à une vérification ou qui font l’objet d’une enquête.

- Si le DGVI a ou s’il est prévu qu’il aura des rôles et/ou des responsabilités qui sortent du cadre de la vérification interne ou des enquêtes, des garanties doivent être données pour limiter les atteintes à l’indépendance et à l’objectivité.

Faire preuve d’intégrité – L’intégrité des vérificateurs internes est essentielle pour établir la confiance et gagner le respect. Les vérifications internes sont menés de manière juste, objective et impartiale.

Faire preuve de compétence – Les vérificateurs internes acquièrent et appliquent les connaissances, les compétences et les capacités nécessaires pour fournir des services de vérification interne.

Faire preuve de diligence professionnelle – Les vérificateurs internes fournissent des services de vérification interne en faisant preuve de la diligence, du jugement et du scepticisme que possèdent les vérificateurs internes prudents et compétents.

Maintenir la confidentialité – Les vérificateurs internes respectent la valeur et la propriété des renseignements qu’ils reçoivent en les utilisant uniquement à des fins professionnelles et en les protégeant contre tout accès ou divulgation non autorisés, interne ou externe.

Conformité réglementaire

Les services sont conformes aux normes de l'IAI et aux principes fondamentaux d’éthique et de professionnalisme, ainsi qu’aux autres normes professionnelles pertinentes.

6. Assurance et amélioration de la qualité

6.1 Évaluations externes de la qualité

Une équipe d’évaluation ou un évaluateur indépendant qui est qualifié pour exercer professionnellement la fonction de vérification interne ainsi que pour assurer le processus d’évaluation de la qualité doit effectuer périodiquement une évaluation externe de la qualité de la DVIO conformément aux NIAI de l'IAI ou à des normes équivalentes.

6.2 Évaluations internes de la qualité

Le DGVI ou son remplaçant doit établir une méthode pour les évaluations internes, tel qu’indiqué dans les NIAI de l'IAI.

Partie C : Rôles et responsabilités

1. Directeur général de la vérification interne, Division de la vérification interne de l’Ontario

1.1 Services d’assurance et de consultation

Le DGVI a pour responsabilités :

- D’assurer la conformité de la division aux NIAI de l'IAI ou à des normes équivalentes.

- D’établir au moins une fois par an et de mettre à jour si nécessaire pour les services d’assurance et de consultation de la DVIO un plan de vérification interne qui s’étend sur plusieurs années, est axé principalement sur la fourniture de services d’assurance et tient compte des éléments suivants :

- Secteurs qui présentent le risque et l’importance les plus élevés dans l’ensemble de la FPO.

- Vérifications menées par des fournisseurs de services d’assurance externes et d’autres ministères, le cas échéant, y compris le Bureau du vérificateur général de l’Ontario.

- La possibilité de fournir des services de consultation à l’organisation, en complément du rôle d’assurance et conformément aux NIAI de l'IAI ou à des normes équivalentes.

- Fournir au besoin des conseils à la présidente ou au président du Conseil du Trésor (qui agit à titre de présidente ou de président du CVR), au secrétaire du Conseil des ministres et à la présidente ou au président du CVIO concernant la nomination et la révocation des membres du CVS et du CVIO.

- Superviser les directions de la vérification de la DVIO qui sont dirigés par une directrice ou un directeur de la direction de la vérification. Chaque directrice ou directeur de la direction de la vérification fournit un soutien direct au DGVI et à ses ministères/organismes provinciaux ainsi qu’aux CVS concernés.

- Veiller à ce que les vérificateurs internes disposent de qualifications et de compétences appropriées et de possibilités de maintenir et de développer leurs compétences.

- Discuter du mandat de vérification interne et de la Directive sur les vérifications internes avec le CVIO/CVR pour déterminer si le pouvoir, le rôle et les responsabilités continuent de permettre à la DVIO d’atteindre ses objectifs périodiquement, comme l’exigent les NIAI de l'IAI ou des normes équivalentes.

1.2 Services de vérification judiciaire et d’enquête

La DGVI a la responsabilité d’accomplir les tâches suivantes :

- Établir annuellement un plan opérationnel pour l'ÉVJ.

- Établir un programme d’assurance et d’amélioration de la qualité qui couvre les services de vérification judiciaire, y compris l’évaluation de leur conformité aux normes ISO applicables et à la norme de CPA Canada pour les missions d’enquête et de juricomptabilité (2006), le cas échéant.

- Veiller à ce que les membres du personnel des services de vérification judiciaire et d’enquête disposent de qualifications et de compétences appropriées et de possibilités de maintenir et de développer leurs compétences.

- Superviser l’ÉVJ qui est dirigée par une directrice ou un directeur. La directrice ou le directeur fournit un soutien direct à la DGVI et aux ministères/organismes qui demandent les services de l’ÉVJ ou en ont besoin.

2. Comité de la vérification et de la responsabilisation (CVR)

Le CVR a pour responsabilités :

- De fournir des conseils et une orientation stratégiques, en tenant dûment compte des conseils stratégiques fournis par le CVIO et les CVS, dans des domaines tels que l’approbation du plan de vérification interne, la redéfinition des priorités concernant les principaux livrables et les progrès de la direction dans la résolution des principales questions et la mise en œuvre des recommandations issues de la vérification formulées par la DVIO et le Bureau du vérificateur général de l’Ontario.

- Examiner et approuver périodiquement le mandat de la DVIO, y compris la Directive sur les vérifications internes, en consultation avec le DGVI, comme l’exigent les NIAI de l'IAI ou les normes équivalentes, pour déterminer si le pouvoir, le rôle et les responsabilités continuent de permettre à la DVIO d’atteindre ses objectifs.

- S’assurer que les évaluations externes de la qualité sont effectuées périodiquement ou selon les exigences des NIAI de l'IAI ou des normes équivalentes.

Le rôle du CVR consiste à assurer la surveillance du plan de vérification interne, qui ne comprend pas les activités de vérification judiciaire réalisées ou comprises dans le mandat des services d’enquête ou de vérification judiciaire de l'ÉVJ.

3. Comité de vérification interne de l’Ontario (CVIO)

Le CVIO a les responsabilités suivantes :

- Aider le CVR à s’acquitter de son mandat en fournissant des conseils stratégiques indépendants sur les services d’assurance et de consultation pangouvernementaux en matière de vérification interne, y compris en ce qui concerne le processus de planification de la vérification, la mesure dans laquelle le plan de vérification interne peut être adapté continuellement aux risques et aux priorités émergents, et les progrès de la direction dans la résolution des principales questions et la mise en œuvre des recommandations issues de la vérification formulées par la DVIO et le Bureau du vérificateur général de l’Ontario.

- Examiner périodiquement, en consultation avec le DGVI/son remplaçant, toute question importante concernant la portée et/ou d’autres restrictions imposées au cours des travaux de vérification interne, y compris les atteintes à l’indépendance et/ou à l’objectivité.

4. Comités de vérification du secteur (CVS)

Le CVS a les responsabilités suivantes :

- Fournir des conseils stratégiques indépendants sur les services d’assurance et de consultation pangouvernementaux en matière de vérification interne et accorder une attention particulière aux risques et aux tendances liés au secteur, y compris en ce qui concerne le processus de planification de la vérification propre au secteur, l’état des livrables du plan de vérification interne lié au secteur et les progrès de la direction dans la résolution des principales questions et la mise en œuvre des recommandations issues de la vérification formulées par la DVIO et le Bureau du vérificateur général de l’Ontario.

- Examiner périodiquement, en consultation avec la directrice ou le directeur de la direction de la vérification concerné, les questions concernant la portée et/ou d’autres restrictions imposées au cours des travaux de vérification interne, y compris les atteintes à l’indépendance et/ou à l’objectivité.

Les rôles et les responsabilités du CVR, du CVIO et des CVS sont présentés en détail dans leurs mandats respectifs.

5. Secrétaire du Conseil des ministres

Le secrétaire du Conseil des ministres a les responsabilités suivantes :

- Veiller à ce que le DGVI ou son remplaçant ait un accès illimité, tel qu’indiqué dans la partie A, pour mener à bien ses missions de vérification interne conformément à la présente directive.

- Fournir une rétroaction et des commentaires sur le plan de vérification interne avant que sa version finale ne soit établie, en signalant les points qui présentent un risque et une importance élevée.

- Mettre en candidature les membres internes qui doivent siéger au CVIO/CVS aux fins de la recommandation/l’approbation de leur nomination par le président du Conseil du Trésor (président du CVR).

- Fournir des commentaires au président du Conseil du Trésor, le cas échéant, avant la nomination du président du CVIO.

6. Sous-ministres / directeurs généraux de l’organisme ou l’équivalent

Le sous-ministre et le directeur général de l’organisme provincial ou l’équivalent ont les responsabilités suivantes :

- Veiller à ce que tous les employés et personnes nommées soient informés de leurs responsabilités en vertu de la présente directive.

- Veiller à ce que la directive soit appliquée et surveillée de manière appropriée.

7. Contrôleur général

- Le contrôleur général supervise la fonction de contrôleur de la province (sous la direction de la Division du contrôleur provincial), la gestion des risques d’entreprise (sous la direction du Bureau du directeur général de la gestion des risques) et les fonctions de vérification interne.

- Les responsabilités du contrôleur général consistent à assurer une orientation et un leadership à l’échelle de la province dans ces domaines ainsi que la transparence des rapports sur les risques et des rapports financiers.

En plus de faire rapport au CVIO concernant les questions fonctionnelles, le DGVI de la DVIO doit rendre des comptes au contrôleur général et a un lien hiérarchique organisationnel avec celui-ci qui est subordonné au sous-ministre du Secrétariat du Conseil du Trésor.

8. Employés des ministères et des organismes provinciaux

- Les employés des ministères et des organismes provinciaux veillent à ce que les renseignements et les documents demandés par la DVIO lui soient fournis en temps opportun.

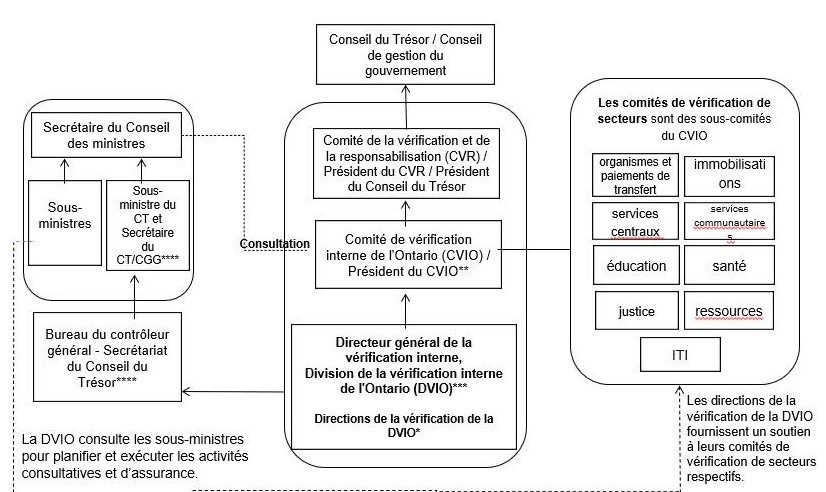

Annexe A : Structure de gouvernance de la vérification interne

Cette diagramme est uniquement à titre de référence visuelle. Veuillez consulter le texte sous la figure pour des descriptions complètes.

* Outre les neuf directions de la vérification de la DVIO, la Direction de la vérification générale et des services à la Division fournit aussi des services dans le domaine des activités consultatives et d’assurance, et présente des rapports au Comité de vérification du secteur des services centraux et au CVIO. La division est par ailleurs soutenue par une équipe de gestion des pratiques et un centre d’excellence en analytique. L’Équipe de vérification judiciaire fournit des services d’enquête.

** Le mandat du CVIO ne comprend pas des rapports sur les activités de vérification judiciaire et d’enquête de l’Équipe de vérification judiciaire.

*** Le directeur général de la vérification interne rend compte au CVIO sur des affaires fonctionnelles, ce qui inclut des mises à jours sur des questions clés de vérification et des résultats en vue d’éclairer les conseils stratégiques que le CVIO prodigue au CVR (qui fournit des services de surveillance fonctionnelle à l’égard des services de vérification interne de la DVIO). Le directeur général de la vérification interne de la DVIO relève aussi du contrôleur général auquel il rend des comptes. À son tour, le contrôleur général relève du sous-ministre du Secrétariat du Conseil du Trésor.

**** Le BCG relève du sous-ministre du CT/Secrétaire du CT/CGG, qui fournit un soutien au président du CVR et à tous les membres du CVR dans l’exercice de leurs fonctions. Il travaille en collaboration avec d’autres SM pour assurer un soutien au CVR.

Le diagramme illustre la structure du comité de vérification.

L’encadré central fournit un organigramme visuel des liens hiérarchiques fonctionnels de la DVIO :

- Le Conseil du Trésor (CT)/Conseil de gestion du gouvernement (CGG) est un comité du Cabinet composé de ministres et de conseillers et est connu sous le nom de CT/CGG.

- Le Comité de la vérification et de la responsabilisation (CVR) exerce ses activités en tant que sous-comité du Conseil du Trésor/Conseil de gestion du gouvernement (CT/CGG) dont la composition est identique.

- Le Comité de vérification interne de l’Ontario (CVIO) est un organisme provincial consultatif qui est subordonné au président du Conseil du Trésor (président du CVR).

- Le directeur général de la vérification interne (DGVI), au sein de la Division de la vérification interne de l’Ontario (DVIO), fait rapport au CVIO sur les questions fonctionnelles, ce qui consiste à fournir des mises à jour et des résultats clés en matière de vérification pour aider à éclairer les conseils stratégiques fournis par le CVIO au CVR. La DVIO comprend neuf directions de la vérification qui soutiennent leurs comités de vérification du secteur respectifs.

L’encadré de gauche fournit un organigramme visuel de l’échange de renseignements et des services de consultation assurés par le CVIO, ainsi que le double lien hiérarchique de la DVIO avec le contrôleur général.

- Le CVIO soutient l’échange de renseignements et la consultation, le cas échéant, avec le président du Conseil du Trésor (président du CVR), le CVR, le secrétaire du Conseil des ministres, les sous-ministres, les comités de vérification du secteur (CVS) et la haute direction.

- Le DGVI rend également des comptes à la contrôleuse générale ou au contrôleur général et a un lien hiérarchique organisationnel avec celui-ci qui est subordonné au sous-ministre du Secrétariat du Conseil du Trésor.

- La DVIO consulte les sous-ministres pour planifier et exécuter les missions d’assurance et de consultation.

L’encadré de droite fournit une liste des neuf directions de la vérification :

- Il existe neuf CVS et chaque CVS est soutenu par sa direction de la vérification. Les CVS sont des sous-comités du CVIO. Les neuf CVS sont les suivants :

- organismes et paiements de transfert

- services centraux

- éducation

- services de justice

- information et technologie de l’information

- immobilisations

- services communautaires

- santé

- ressources

Comité de la vérification et de la responsabilisation (CVR)

Le CVR exerce ses activités en tant que sous-comité du Conseil du Trésor/Conseil de gestion du gouvernement (CT/CGG) dont la composition est identique. Les membres du CVR exercent leurs fonctions dans le cadre des mandats conférés par la loi du CT en vertu de la Loi sur l’administration financière et de la Loi sur le Conseil de gestion du gouvernement.

Le CVR assure une surveillance fonctionnelle des services de vérification interne fournis par la DVIO en tenant dûment compte des conseils stratégiques fournis par le CVIO. La présidente ou le président du CVIO doit rendre des comptes au président du Conseil du Trésor (qui préside le CVR), en consultation avec le secrétaire du Conseil des ministres et l’ensemble du CVR.

Comité de vérification interne de l’Ontario (CVIO)

Le CVIO est un organisme provincial consultatif indépendant créé en vertu de l’article 6.1 de la Loi sur le ministère des Services gouvernementaux qui rend des comptes au président du CT (qui préside le CVR), en consultation avec le secrétaire du Conseil des ministres et l’ensemble du CVR. Le CVIO n’a pas de pouvoir décisionnel concernant les activités et les finances du gouvernement de l’Ontario. Le CVIO aide le CVR à s’acquitter de son mandat en fournissant des conseils stratégiques indépendants sur les services d’assurance et de consultation pangouvernementaux en matière de vérification interne, notamment sur l’adaptation et l’efficacité des pratiques de gestion des risques, de gouvernance et de contrôle interne du gouvernement, ainsi que sur l’efficacité de la fonction de vérification interne.

Comités de vérification du secteur (CVS)

Les neuf CVS sont des sous-comités du CVIO et en font partie. Ils rendent des comptes au président du Conseil du Trésor par l’intermédiaire du président du CVIO. Les CVS n’ont pas de pouvoir décisionnel sur les activités et les finances du gouvernement de l’Ontario. Les CVS, en tant que composantes du CVIO, aident le CVR à s’acquitter de son mandat en fournissant des conseils stratégiques indépendants sur les services d’assurance et de consultation pangouvernementaux en matière de vérification interne ainsi qu’en accordant une attention particulière aux risques et aux tendances liés au secteur.

Annexe B : Définitions

Aux fins de la présente directive, les termes identifiés ont les significations suivantes :

Responsabilisation

L’obligation de rendre des comptes sur les résultats et la manière dont les responsabilités sont exercées. La responsabilisation ne peut pas être déléguée.

Comité de la vérification et de la responsabilisation

Un sous-comité du Conseil du Trésor/Conseil de gestion du gouvernement (CT/CGG). Il est présidé par le président du Conseil du Trésor. Le Comité de la vérification et de la responsabilisation (CVR) veille à ce que les services et les ressources de vérification interne soient utilisés pour les secteurs prioritaires du gouvernement et ceux qui présentent un risque critique.

Directions de la vérification

Les professionnels de la vérification interne, sous la direction d’une directrice ou d’un directeur d’une direction de la vérification, fournissent des services de vérification interne à un ou plusieurs ministères et organismes provinciaux.

Directrice ou directeur de la direction de la vérification

Le chef d’une direction de la vérification qui fournit des services de vérification interne à un ou plusieurs ministères et organismes provinciaux.

Directeur général de la vérification interne

Le chef de la Division de la vérification interne de l’Ontario qui a la responsabilité d’assurer les services de vérification interne pour la fonction publique de l’Ontario.

Gouvernance

La combinaison de processus et de structures mis en œuvre par les responsables de la gouvernance pour éclairer, diriger, gérer et surveiller les activités de l’organisation en vue de l’atteinte de ses objectifs.

Services de vérification interne

Ce terme désigne :

- Les services d’assurance comprennent les vérifications de l’optimisation des ressources, les vérifications du rendement, les vérifications opérationnelles, les vérifications financières et des contrôles internes, les examens de la conformité et les examens spéciaux.

- Les services de consultation comprennent l’évaluation des risques et la conception des contrôles; les conseils en matière de fonction de contrôleur, de responsabilisation, de gouvernance et de saines pratiques de gestion; la formation et l’éducation sur la gestion des risques et le contrôle; les projets spéciaux; les conseils et la liaison pour les vérifications effectuées par le Bureau du vérificateur général de l’Ontario.

- L’information et la technologie de l’information (information et TI) comprennent des services spécialisés de vérification, d’évaluation des risques et de consultation pour les projets d’information et de TI, y compris les nouveaux systèmes en cours d’élaboration, la gestion des systèmes et des projets de TI, la sécurité de l’information et des infrastructures et les activités de TI.

- Services d’enquête et de vérification judiciaire, y compris les vérifications judiciaires et les enquêtes; le soutien apporté à la police et à l’application de la loi; l’examen judiciaire des renseignements numériques et de la TI; la cybersurveillance, y compris la gestion des incidents associée; la sensibilisation à la fraude et la formation correspondante; la politique sur la fraude et la conduite professionnelle conforme à l’éthique et le soutien à la conception opérationnelle.

Comité de vérification interne de l’Ontario

Un organisme provincial consultatif. Le CVIO aide le CVR à s’acquitter de son mandat en fournissant au président du Conseil du Trésor, qui préside le CVR, des conseils stratégiques indépendants et des recommandations sur l’adaptation des pratiques de gestion des risques, de gouvernance et de contrôle interne du gouvernement, en consultation avec le secrétaire du Conseil des ministres. Le CVIO n’a aucun pouvoir décisionnel sur les activités du gouvernement de l’Ontario.

Division de la vérification interne de l’Ontario

Un organisme professionnel agréé à l’externe au sein de la fonction publique de l’Ontario qui agit à titre de conseiller de confiance en fournissant des services d’assurance, de vérification judiciaire et de consultation de façon indépendante et objective pour aider le gouvernement à respecter ses priorités.

Organisme provincial

Un organisme provincial présente les caractéristiques suivantes :

- est créé par le gouvernement de l’Ontario au moyen d’un acte constitutif (en vertu ou au moyen de statuts constitutifs, d’une loi, d’un décret ou d’un règlement);

- doit rendre des comptes à un ministre concernant le respect de ses obligations en vertu de la loi, la gestion des ressources qu’il utilise et ses normes concernant les services qu’il fournit;

- la majorité de ses nominations sont faites par le gouvernement de l’Ontario;

- ne fait pas partie de l’organisation d’un ministère mais fait partie du gouvernement de l’Ontario;

- a l’autorisation et la responsabilité, accordées par le gouvernement de l’Ontario, d’exercer de façon continue une fonction ou un service public qui consiste en une prise de décision juridictionnelle ou réglementaire, une activité opérationnelle ou une fonction consultative.

Bureau du contrôleur général

Bureau au sein du Secrétariat du Conseil du Trésor qui assure une orientation et un leadership à l’échelle du gouvernement en matière de fonction de contrôleur provincial, de politique de gestion financière, de gestion des risques d’entreprise et de surveillance de la fonction de vérification interne.

Gestion des risques

Un processus permettant de déterminer, d’évaluer, de gérer et de contrôler des événements ou des situations potentiels afin de fournir une assurance raisonnable quant à l’atteinte des objectifs de l’organisation.

Comité de vérification du secteur

Un sous-comité du Comité de vérification interne de l’Ontario qui fournit des conseils stratégiques au CVR par l’intermédiaire du CVIO sur des risques propres au secteur. En tant que composantes de l’organisme consultatif du CVIO, les CVS sont essentiels aux efforts du gouvernement de l’Ontario visant à assurer une gestion responsable des fonds publics dans l’ensemble de ses activités.

Notes en bas de page

- note de bas de page[1] Retour au paragraphe La Partie B établit la charte de la DVIO.

- note de bas de page[2] Retour au paragraphe La DON décrit les exigences en matière de vérification pour les organismes provinciaux.

- note de bas de page[3] Retour au paragraphe Telle que définie dans le Portail de gestion financière de la fonction publique de l’Ontario

- note de bas de page[4] Retour au paragraphe Normes internationales d’audit interne (2024) – Glossaire

- note de bas de page[5] Retour au paragraphe Telle que définie dans la Directive concernant les organismes et les nominations