Politique opérationnelle en matière de paiements de transfert 2020

Cette politique énonce les exigences opérationnelles et les pratiques exemplaires que le gouvernement de l’Ontario utilise pour appuyer une surveillance efficace et proportionnelle des activités financées par les paiements de transfert.

Cette politique opérationnelle est affichée pour vous aider à mieux comprendre la façon dont les décisions sont prises à l’intérieur de l’administration gouvernementale et contient des références aux termes et aux applications internes qu’utilise le personnel du gouvernement de l’Ontario et des organismes.

1. Introduction

Le gouvernement de l’Ontario accorde des paiements de transfert à des bénéficiaires de l’extérieur du secteur public afin de financer des activités qui profitent à la population et visent l’atteinte des objectifs des politiques publiques. La Directive sur l’obligation de rendre compte en matière de paiements de transfert (la Directive) établit le cadre de responsabilité administrative pour la surveillance de ce type de paiements de transfert.

En vertu de la Directive sur l’obligation de rendre compte en matière de paiements de transfert, les paiements de transfert sont versés à des particuliers (p. ex., aux bénéficiaires de paiements au titre du soutien aux personnes handicapées), à des organismes externes (p. ex., des hôpitaux du réseau public, des conseils scolaires ou des organismes sans but lucratif) ainsi qu'à d’autres paliers de gouvernement (p. ex., à des administrations municipales).

La surveillance et la responsabilisation s'appuient aussi sur des politiques de gestion financière, énonçant les orientations et les exigences liées à la comptabilité, au financement des activités et au contrôle ou à l’assurance des paiements de transfert (pour en savoir davantage, consulter l’annexe A).

La Politique opérationnelle en matière de paiements de transfert (la politique) est établie sous le régime de la Directive sur l’obligation de rendre compte en matière de paiements de transfert, en vertu de laquelle le secrétaire du Conseil de gestion du gouvernement est habilité à établir des politiques opérationnelles conformes à la Directive.

Lorsqu'il y a lieu, certains articles énoncés dans la Directive sur l’obligation de rendre compte en matière de paiements de transfert ont été reproduits dans la présente Politique afin d’en clarifier le propos et de le mettre en contexte.

2. Date de prise d’effet

La présente politique prend effet le 1er mai 2018.

3. Objectif

La présente politique vise à :

- établir les exigences opérationnelles et les pratiques exemplaires favorisant une approche uniforme afin d’assurer une surveillance efficace et proportionnelle des activités financées par les paiements de transfert;

- faciliter une approche cohérente;

- assurer la pérennité des activités et l’innovation de manière à appuyer et à réaliser les priorités stratégiques; et

- favoriser des relations porteuses avec les bénéficiaires des paiements de transfert.

4. Application et portée

La présente politique s'applique :

- aux ministères;

- aux organismes provinciaux qui ont le mandat d’octroyer des paiements de transfert.

Aux fins de la présente politique et à moins d’indication contraire, le terme « ministère » désigne tout ministère ou organisme provincial.

Tel qu'énoncé à la Directive sur l’obligation de rendre compte en matière de paiements de transfert, aux fins des présentes les organismes et les particuliers qui reçoivent des paiements de transfert sont appelés des « bénéficiaires de paiements de transfert ».

Afin de clarifier, la Directive sur l’obligation de rendre compte en matière de paiements de transfert et la présente politique s'appliquent uniquement au sous-ensemble des paiements de transfert servant à provisionner les activités visant une fin particulière, notamment afin de financer des activités qui profitent à la population et visent l’atteinte des objectifs des politiques publiques. La Directive précitée et la présente politique ne s’appliquent pas à quelque autre type de paiements de transfert (par exemple, les paiements de transfert fournis aux organismes provinciaux).

La Directive définit trois types de paiements. La présente politique s'applique à deux d’entre eux : les paiements de durée limitée et aux paiements permanents. Cela ne s'applique pas aux paiements de soutien.

Outre les exigences énoncées à la présente politique, les ministères doivent respecter toutes les directives et politiques administratives pertinentes ayant trait à la surveillance des activités financées par des paiements de transfert, notamment les politiques et lignes directrices établies par le Bureau du contrôleur provincial que l’on peut consulter au Portail de gestion financière de la Fonction publique de l’Ontario.

En cas de conflit ou d’incompatibilité entre une exigence énoncée à la présente politique et une exigence prescrite dans une disposition législative ou réglementaire se rapportant à la gestion d’une activité nommément désignée financée par un paiement de transfert ou se rapportant à un bénéficiaire désigné, les exigences d’une telle disposition législative ou réglementaire ont préséance.

5. Principes

La Directive sur l’obligation de rendre compte en matière de paiements de transfert établit un ensemble de principes visant à guider les ministères dans l’application de la Directive. Il s'agit de principes régissant notamment la responsabilisation; l’optimisation des ressources; l’approche fondée sur le risque; l’équité, l’intégrité et la transparence; l’accent mis sur les résultats; les processus communs; la collecte et l’échange d’information; et la communication.

La présente politique établit en plus six autres principes destinés à encadrer les relations établies dans le cadre des paiements de transfert et l’administration des ententes régissant les paiements de transfert.

Principes sous-tendant la politique opérationnelle

Principes directeurs sous-tendant l’établissement de relations fructueuses en matière de paiements de transfert

- Intendance : L’optimisation des ressources publiques est favorisée lorsque les résultats attendus sont clairement définis et que les programmes et les organismes participants sont voués à la facilitation et axés sur l’atteinte de ces résultats.

- Respect mutuel : Un paiement de transfert découle d’un partenariat fondé sur le respect mutuel.

- Reddition de compte : Les parties à l’entente de paiement de transfert sont responsables de la concrétisation des résultats attendus. Une saine administration de l’entente favorise la responsabilisation en assurant la transparence des activités et la capacité de livrer les résultats attendus.

Principes directeurs sous-tendant l’administration des paiements de transfert

- Simplicité : Les processus sont simplifiés et numérisés, les définitions et les modèles sont normalisés et le vocabulaire employé est clair et concis afin de favoriser la clarté des communications et une compréhension commune. Une demande d’information n'est faite que lorsqu'on entend effectivement utiliser l’information requise.

- Proportionnalité : Les processus de demande, de présentation des rapports et toute autre exigence sont raisonnables et proportionnels en fonction de la valeur du financement octroyé et du profil de risque des modalités du financement accordé.

- Souplesse : La souplesse des modalités budgétaires permet au bénéficiaire de s'adapter aux circonstances et d’innover de manière à livrer les résultats attendus et à satisfaire les besoins de la communauté en respectant les lignes directrices financières appropriées et transparentes.

6. Exigences et pratiques exemplaires

La présente politique énonce les exigences et les pratiques exemplaires en matière d’évaluation des risques aux fins de l’enregistrement obligatoire des bénéficiaires, de l’établissement des ententes et de la surveillance proportionnelle.

L’observation des exigences énoncées à la présente politique est obligatoire.

L’inclusion de pratiques exemplaires à la présente politique vise à faire connaître les pratiques ayant connu le succès et à promouvoir la modernisation des méthodes. Bien que l’observation des pratiques exemplaires ne soit pas une exigence obligatoire, les ministères sont fortement encouragés d’inclure, au besoin, les pratiques exemplaires dans le cadre de leurs activités d’administration et de surveillance des paiements de transfert.

6.1 Systèmes organisationnels habilitant les paiements de transfert

La section 6.1 de la présente politique s'applique uniquement aux ministères et non aux organismes provinciaux.

Le système Paiements de transfert Ontario (PTO) est le système opérationnel de gestion des activités relatives aux paiements de transfert de durée limitée et permanents.

PTO est un système en ligne de gestion de cas qui aide les ministères à gérer le cycle de vie des programmes de paiements de transfert. De même, il fait partie du Système intégré de gestion de l’information financière (SIGIF).

Le système PTO comporte un dépôt central de renseignements sur les bénéficiaires. Les ministères utilisent ces renseignements à l’appui de leurs activités de gestion et de surveillance des paiements de transfert; la présente politique comprend d’ailleurs des exigences ayant trait à ces activités.

Exigences d’enregistrement

- Les ministères doivent informer les bénéficiaires qui présentent une demande de financement par paiements de transfert ou qui reçoivent un tel financement que l’enregistrement dans le système PTO et la validation des renseignements sur leur organisation qui s’y trouvent sont obligatoires.

- Les ministères doivent s’assurer que l’enregistrement du bénéficiaire concerné dans le système PTO a bien été effectué avant de conclure une entente avec celui-ci ou de renouveler ou modifier une entente déjà en place.

- Les ministères doivent utiliser les données du système PTO en tant que source faisant autorité lorsqu’il s’agit des renseignements organisationnels des bénéficiaires. Cela signifie que les ministères doivent d’abord consulter le système PTO pour vérifier si les renseignements voulus s’y trouvent et s’ils sont à jour avant d’en faire la demande directement aux bénéficiaires.

Le ministère des Services gouvernementaux et des Services aux consommateurs gère le système PTO. Pour en savoir plus sur le système, consultez la page Paiements de transfert Ontario sur le portail InsideOPS.

6.2 Ententes

6.2.1 Ententes et signatures électroniques

Le recours aux ententes et signatures électroniques peut accroître l’efficience administrative en plus d’être bénéfique pour l’environnement. La présente section énonce les exigences en ce qui a trait à l’utilisation par le ministère de moyens électroniques aux fins de l’administration de la conclusion, du renouvellement, de la renégociation ou de la modification d’ententes de paiements de transfert.

Exigences

- Le ministère doit discuter avec le bénéficiaire de l’utilisation de documents électroniques pour l’établissement et la signature d’une entente de paiements de transfert. Si le bénéficiaire consent à l’utilisation de documents électroniques aux fins de l’administration d’une entente de paiements de transfert :

- Le ministère doit établir, en consultation avec le contentieux du ministère, les normes, les règles et les autres exigences requises afin d’encadrer la gestion des risques liés au recours à une entente et des signatures électroniques;

- Le ministère doit présenter l’entente de paiements de transfert sous forme d’un document électronique et accepter à titre de source officielle faisant autorité l’entente de paiements de transfert électronique portant la signature du bénéficiaire.

- Lors de l’acceptation d’une entente de paiements de transfert signée en version électronique, le ministère doit confirmer que le contenu de l’entente n'a pas été modifié de quelque façon et que l’entente a été signée par un signataire dûment autorisé. À titre d’exemple d’un mode de vérification acceptable, l’entente signée aura été envoyée à partir de l’adresse courriel du signataire dûment autorisé ou à partir d’une autre adresse courriel convenue au préalable.

- Dans tous les cas, le ministère doit se conformer aux exigences prévues à la Loi de 2005 sur l’accessibilité pour les personnes handicapées de l’Ontario (LAPHO) et ses modifications, et répondre en temps utile à toute demande d’entente ou d’autres communications en un format accessible et ce, sans exiger du bénéficiaire des frais supplémentaires.

6.2.2 Modifications et mises à jour

Une mise à jour d’une entente est parfois requise afin de l’adapter en fonction de nouvelles circonstances. Cette section décrit la marche à suivre lorsqu'il convient de modifier une entente existante.

Exigences

- Le ministère doit consulter le contentieux au sujet de toute modification envisagée à une entente de paiements de transfert avant de procéder à la modification d’une entente.

- Parmi les circonstances pouvant motiver le ministère à procéder à la mise à jour ou la modification d’une entente existante de paiements de transfert, signalons les suivantes, sans s'y restreindre, à savoir :

- une exigence prescrite en vertu d’une disposition législative ou réglementaire visant une activité financée par les paiements de transfert ou un bénéficiaire des paiements de transfert adoptée après la signature de l’entente;

- la modification du profil de risque du bénéficiaire ou d’une activité financée par les paiements de transfert, à la suite d’une évaluation du risque;

- la modification du niveau de financement ou d’un service ou d’une activité visée par les paiements de transfert;

- un changement dans les priorités ministérielles ou gouvernementales ayant une incidence sur l’entente de paiements de transfert.

- Le cas échéant, le ministère doit fournir au bénéficiaire les informations pertinentes au sujet de quelque modification envisagée de l’entente.

Pratique exemplaire

- Le ministère devrait donner au bénéficiaire un préavis de toute modification ou mise à jour envisagée à une entente de paiements de transfert. Le cas échéant, un préavis d’au moins trente (30) jours est recommandé.

6.2.3 Droit de procéder à des vérifications et tenue de documents

La présente section énonce une directive selon laquelle toutes les ententes de paiements de transfert doivent contenir des modalités qui établissent et appuient le droit du gouvernement de l’Ontario de procéder à des vérifications.

Exigences

- Les ministères doivent consulter leur conseiller juridique au sujet de toute nouvelle entente et de toute modification proposée à une entente déjà en place avant d’apporter quelque changement que ce soit.

- Les ministères doivent s’assurer que chaque entente comporte des modalités qui donnent au gouvernement de l’Ontario le droit d’effectuer une vérification auprès du bénéficiaire en ce qui a trait au paiement de transfert.

Cette exigence est jugée respectée dans les situations suivantes :

- Le ministère utilise le modèle standard d’entente de paiements de transfert, qui contient des modalités établissant un droit de procéder à des vérifications et des exigences en matière de tenue de documents.

- Le ministère a recours, dans le cadre de l’entente de paiements de transfert, à la clause sur le droit de procéder à des vérifications ainsi qu’aux exigences en matière de tenue de documents figurant dans le modèle standard d’entente de ce type.

- En consultation avec son conseiller juridique, le ministère élabore une clause sur le droit de procéder à des vérifications ainsi que des exigences en matière de tenue de documents qui conviennent et qui donnent au gouvernement de l’Ontario le droit d’effectuer une vérification auprès du bénéficiaire en ce qui a trait au paiement de transfert.

- En consultation avec le conseiller juridique, on établit qu’une clause sur le droit de procéder à des vérifications est réputée faire partie d’une entente si une disposition législative énonce le droit de procéder à des vérifications.

Pratique exemplaire

- Là où il y a lieu, il est recommandé aux ministères d’utiliser le modèle standard d’entente de paiements de transfert, lequel comprend des dispositions complètes sur la tenue de documents et les vérifications. Le modèle se trouve sur le site consacré aux directives et aux politiques organisationnelles du portail InsideOPS.

6.3 Surveillance proportionnelle

Les stratégies de surveillance, dont l’exigence de présentation de rapports, doivent être proportionnelles à l’évaluation des risques en l’instance. Ceci signifie que, si le bénéficiaire ou l’activité présente un risque faible, le ministère peut alors adapter en conséquence le degré de surveillance de l’activité et du bénéficiaire. Pareillement, si le bénéficiaire ou l’activité présente un risque élevé, le ministère peut alors exercer une surveillance accrue. Les trois documents-clés suivants formulent des lignes directrices utiles aux fins de la gestion des risques liés aux bénéficiaires et des activités :

Les trois documents-clés suivants formulent des lignes directrices utiles aux fins de la gestion des risques liés aux bénéficiaires et aux activités financées :

- Cadre de gestion des risques de la FPO;

- Directive sur l’obligation de rendre compte en matière de paiements de transfert – Lignes directrices en matière de gestion des risques; et

- Transfer Payment Financial Management Policy (Politique sur la gestion financière des paiements de transfert).

En outre, en vertu de la Politique sur la gestion financière des paiements de transfert, les ministères doivent consulter le rapport sur les bénéficiaires de paiements de transfert (Transfer Payment Recipient Report) [anciennement le « rapport financier contextuel (Financial Insight Report) »] et tenir compte du portrait d’ensemble de la relation subventionnaire entre la province et un bénéficiaire de paiements de transfert avant d’accorder une subvention par paiements de transfert.

Pour en savoir davantage au sujet de l’évaluation des risques, consulter l’annexe A.

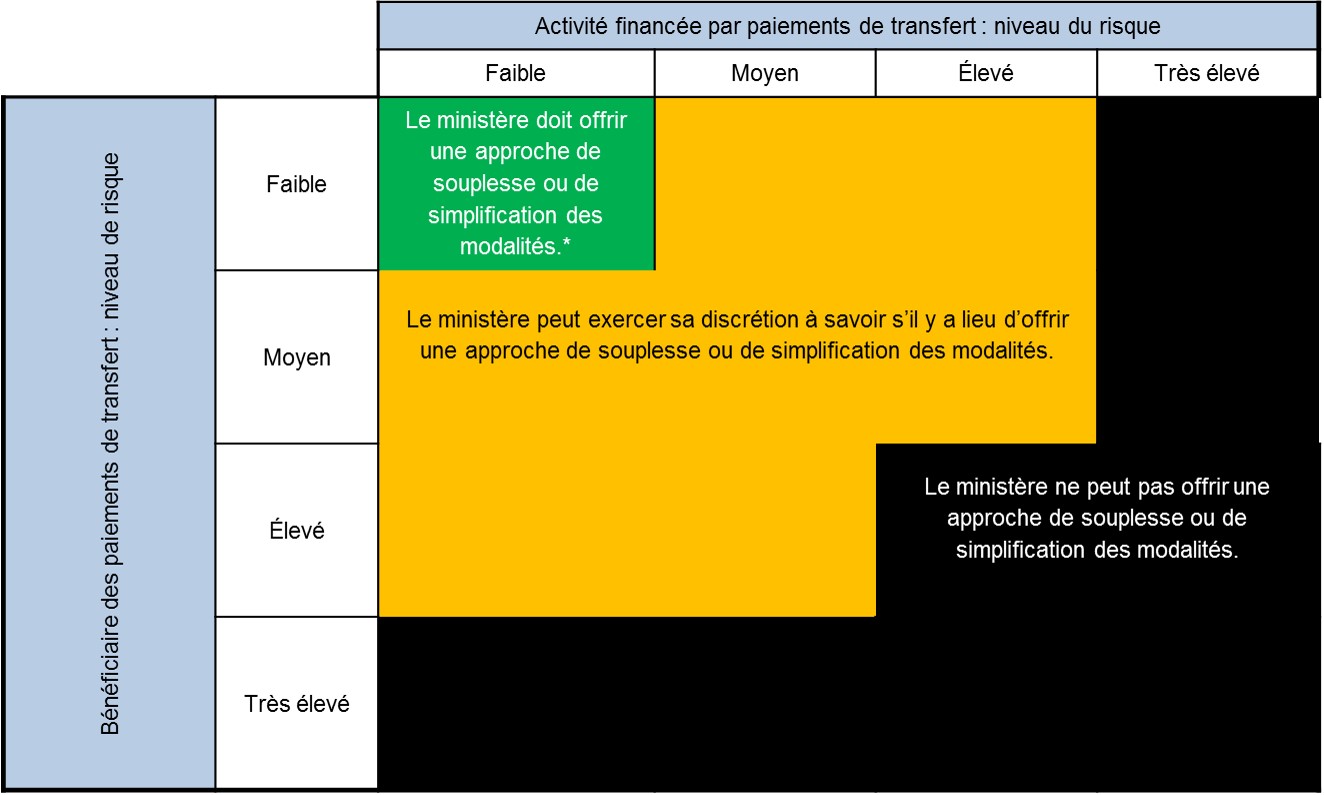

6.3.1. Grille d’évaluation des risques et approche générale préconisée en matière de surveillance proportionnelle

La grille présentée ci-après est un outil destiné à soutenir le processus d’évaluation des risques liés au bénéficiaire et aux activités financées par les paiements de transfert. Le résultat de l’évaluation des risques aidera le ministère à décider s'il y a lieu d’offrir une approche de souplesse ou de simplification des modalités.

* Les trois approches proposées en matière de souplesse et de simplification des modalités sont :

- la souplesse budgétaire;

- la simplification du processus de présentation des rapports;

- la simplification du processus de renouvellement de l’entente.

Bien que la présente politique propose les trois approches précitées, le ministère peut également employer d’autres approches ou stratégies afin d’exercer efficacement une surveillance proportionnelle des bénéficiaires et de leurs activités.

Situations exclues

Nonobstant les exigences décrites ci-après, le ministère peut choisir de ne pas offrir les trois approches en matière de souplesse et de simplification des modalités précitées ni quelque autre approche facilitant la simplification des processus dans les situations suivantes :

- lorsqu'il existe des dispositions législatives ou réglementaires entrant en conflit avec les dispositions de la présente politique ou qui sont incompatibles avec celle-ci (par exemple, si une disposition législative prescrit la présentation d’un rapport financier visant le premier trimestre d’activité); ou

- lorsque les exigences d’un programme sont en conflit avec les dispositions de la présente politique ou sont incompatibles avec celle-ci.

Prérequis

- Le ministère doit veiller à ce que les cotes d’évaluation des risques liés au bénéficiaire et aux activités financées par les paiements de transfert soient à jour.

- Les ministères qui ont décidé de fournir une mesure envisagée de souplesse ou de simplification doivent consulter leur contentieux pour veiller à ce que l’accord de paiement de transfert contient des termes et conditions pour soutenir une mesure envisagée de souplesse ou de simplification que le ministère a décidé de fournir.

Exigences

- Le ministère doit vérifier si les approches préconisées en matière de souplesse et de simplification des processus sont appropriées en ce qui a trait à toutes les ententes de paiements de transfert actuelles, renouvelées ou renégociées.

- Lorsque le niveau de risque lié au bénéficiaire et à l’activité financée est bas dans les deux cas (voir la grille ci-dessus), le ministère doit proposer les approches en matière de souplesse et de simplification à moins qu'il ne s'agisse d’une situation exclue en vertu de section 6.3.1.

- Le ministère ne doit pas proposer les approches en matière de souplesse et de simplification lorsque l’évaluation des risques est telle que ces approches ne peuvent pas être offertes (voir la grille ci-dessus).

- Le ministère doit revoir l’opportunité d’employer ou non les approches en matière de souplesse et de simplification proposées et adapter les approches en conséquence s'il y a des changements au niveau de risque du bénéficiaire ou de l’activité financée, ou des deux.

- Le cas échéant, le ministère doit réaliser les approches en matière de souplesse et de simplification en respectant les conditions énoncées à l’entente de paiements de transfert visée.

- Le ministère doit consigner au dossier le processus d’évaluation des risques ainsi que le processus décisionnel ayant justifié l’offre au bénéficiaire des approches en matière de souplesse et de simplification des modalités.

Pratique exemplaire

- Le ministère devrait envisager d’offrir à un bénéficiaire une approche de souplesse ou de simplification des processus lorsqu'il n'est pas en situation de renégociation ou de renouvellement d’une entente de paiements de transfert.

6.3.2 Souplesse budgétaire

La souplesse budgétaire consiste en la capacité conférée au bénéficiaire de réaffecter des fonds entre certaines catégories de dépenses désignées sans devoir à chaque fois obtenir l’autorisation préalable du ministère pour ce faire.

La souplesse budgétaire s'applique, le cas échéant, à concurrence de dix pour cent du financement de chaque activité financée.

Exigences

- Le ministère doit accorder la souplesse budgétaire au bénéficiaire lorsque le niveau de risque lié au bénéficiaire et à l’activité financée est bas dans les deux cas (voir la grille ci-dessus), à moins qu'il ne s'agisse d’une situation exclue décrite à la section 6.3.1.

- Le ministère ne doit pas accorder la souplesse budgétaire lorsque l’évaluation des risques est telle que les approches en matière de souplesse et de simplification des modalités ne peuvent pas être offertes (voir la grille ci-dessus).

- La réaffectation des fonds doit se faire relativement à la même activité financée par les paiements de transfert au cours de l’exercice financier, ou à l’intérieur de la période de financement visée par l’entente. Dans le cas d’ententes pluri-annuelles, la réaffectation des fonds doit respecter le plafond des dépenses autorisées pour chacun des exercices financiers visés.

- Le ministère doit s'assurer que les bénéficiaires appliquent la souplesse budgétaire conformément aux paramètres ci-après :

- La réaffectation des fonds doit être réalisée dans le cadre des mêmes pouvoirs exécutifs (Executive Control), au sens de la Directive sur la gestion des dépenses.

- La réaffectation des fonds ne doit pas être employée afin de payer des frais administratifs ou d'« autres » frais, tels que définis par le ministère.

- Le ministère doit exiger que le bénéficiaire précise les postes visés par telle réaffectation des fonds ainsi que la justification de la réaffectation dans le prochain rapport présenté suivant le calendrier prévu à cet effet ou plus fréquemment si le ministère subventionnaire en fait la demande.

- Le ministère doit entreprendre un processus de mesures correctives et ce, en temps utile, lorsqu'un bénéficiaire a réaffecté des fonds d’une manière inappropriée.

- Le ministère peut, dans des circonstances exceptionnelles, offrir la souplesse budgétaire à un bénéficiaire au-delà du seuil de dix pour cent. Le cas échéant, le ministère doit préparer une analyse de rentabilisation et obtenir l’approbation pertinente à cet effet (voir l’annexe B décrivant les critères et les exigences en matière d’analyse de rentabilisation et d’approbation).

Pratique exemplaire

- Lorsque le ministère établit à la suite de l’évaluation des risques que le niveau de risque du bénéficiaire ou de l’activité financée lui permet d’exercer son pouvoir discrétionnaire à cet égard, le ministère doit alors envisager l’opportunité d’appliquer la souplesse budgétaire dans ce dossier (voir la grille ci-dessus).

6.3.3 Processus simplifié de présentation des rapports

La présentation de rapports est un rouage nécessaire dans le processus de surveillance. La présentation de rapports pertinents fournit des renseignements précieux et appuie la responsabilisation et la reddition de compte. Les exigences en la matière prescrites par le ministère subventionnaire doivent être établies de manière proportionnelle au risque présenté par un bénéficiaire ou l’activité financée tel qu'établi à l’évaluation des risques. En procédant périodiquement à l’évaluation des risques d’un dossier, le ministère est alors en mesure de revoir les exigences en matière de présentation de rapports et envisager l’opportunité de les maintenir ou de simplifier le processus dans ce dossier.

Lors de l’établissement des exigences en matière de présentation de rapports, le ministère doit notamment vérifier si :

- certains renseignements exigés ne sont pas effectivement utilisés;

- s'il y a lieu de consolider les demandes de renseignements avec celles d’autres organismes subventionnaires ou d’échanger des renseignements avec eux.

Exigences

- Le ministère doit supprimer l’exigence de présentation d’un rapport financier visant le premier trimestre (ou d’un premier rapport financier), lorsque le niveau de risque tant du bénéficiaire que de l’activité financée est faible (voir la grille ci-dessus), à moins qu'il ne s'agisse d’une situation exclue décrite à la section 6.3.1.

- Le ministère doit s'assurer que la fréquence de présentation de rapports est justifiée et nécessaire.

- Au sein d’un même ministère, les divers secteurs de programmes accordant des subventions à un même bénéficiaire doivent examiner l’opportunité de simplifier et de consolider le processus de présentation de rapports (notamment l’utilisation du modèle normalisé d’entente visant des projets multiples ou la consolidation des rapprochements comptables de fin d’exercice des bénéficiaires recevant plus d’une subvention). S'il y a lieu, le ministère doit veiller à consolider et à simplifier la présentation des rapports.

Pratiques exemplaires

- Lorsque le ministère établit à la suite de l’évaluation des risques que le niveau de risque du bénéficiaire ou de l’activité financée lui permet d’exercer son pouvoir discrétionnaire à cet égard, le ministère doit envisager l’opportunité d’appliquer la simplification des modalités de production des rapports dans ce dossier (voir la grille ci-dessus).

- Les secteurs de programmes de différents ministères accordant des subventions à un même bénéficiaire pour une activité similaire doivent collaborer ensemble afin d’examiner l’opportunité de simplifier et de consolider les processus de présentation de rapports. Par exemple, il peut s'agir de mettre en place des exigences communes en matière de présentation de rapports, la formulation de ces exigences dans un accord commun, notamment en utilisant le modèle normalisé d’entente visant des projets multiples, la consolidation des rapprochements de fin d’exercice, ou la concordance des calendriers de présentation des rapports.

6.3.4 Mécanisme simplifié de renouvellement des ententes

Un mécanisme simplifié de renouvellement des ententes vise à éviter l’étape des négociations lorsqu'il n'y a aucune valeur ou aucun intérêt pour le ministère ni pour le bénéficiaire d’y procéder. Cette modalité pourrait être offerte lorsqu'aucune modification n'est prévue d’une période de financement à la suivante, que ce soit au niveau du montant de la subvention ou des obligations du bénéficiaire aux termes de l’entente de paiements de transfert.

Les paiements de transfert demeurent assujettis aux mêmes règles financières ((Directive sur la gestion de la trésorerie, Politique en matière de gestion financière, etc.).

Exigences

- Lorsque le niveau de risque lié au bénéficiaire et à l’activité financée est bas dans les deux cas (voir la grille ci-dessus), le ministère doit proposer au bénéficiaire un mécanisme simplifié de renouvellement de l’entente, à moins qu'il ne s'agisse d’une situation exclue décrite à la section 6.3.1.

Pratique exemplaire

- Lorsque le ministère établit à la suite de l’évaluation des risques que le niveau de risque du bénéficiaire ou de l’activité financée lui permet d’exercer son pouvoir discrétionnaire à cet égard, le ministère doit alors envisager l’opportunité d’appliquer un mécanisme simplifié de renouvellement de l’entente dans ce dossier (voir la grille ci-dessus).

7. Définitions

Les définitions qui suivent, sauf en ce qui a trait aux expressions Niveau des dépenses autorisées, Entente de paiements de transfert et Gestion des risques, sont extraites verbatim de la Directive sur l’obligation de rendre compte en matière de paiements de transfert. Ces définitions sont insérées à la présente politique afin d’en faciliter la consultation.

Niveau des dépenses autorisées

Le niveau des dépenses autorisées est le montant maximal de dépenses pouvant être engagées par un bénéficiaire relativement à une activité financée par des paiements de transfert au cours d’un exercice donné.

Numéro d’entreprise de l’Agence du revenu du Canada (ARC)

Le numéro d’entreprise de l'ARC est un numéro à neuf chiffres qui permet aux entreprises de simplifier leurs interactions avec le gouvernement fédéral, les gouvernements provinciaux et territoriaux et les administrations municipales du Canada. Chaque entreprise inscrite possède ainsi un numéro unique.

Organisme provincial

Un organisme provincial est une entité assujettie aux exigences énoncées à la Directive concernant les organismes et les nominations.

Risque

Effet de l’incertitude sur les objectifs. Il peut s'agir d’une conséquence ou d’un événement positifs ou négatifs éventuels qui ne correspondent pas à un extrant ou un résultat attendus.

Évaluation des risques

Méthode utilisée pour déterminer les priorités en matière de gestion des risques en analysant et en comparant le niveau de risque à l’aide de normes, de niveaux de risques cibles ou d’autres critères préétablis.

Gestion des risques

Méthode systématique visant à établir la meilleure façon de procéder en cas d’incertitude, qui consiste à recenser, à évaluer, à comprendre, à surveiller et à communiquer les risques, ainsi qu'à prendre les mesures nécessaires.

Processus d’évaluation des risques

Un outil systématique de prise de décision et de gestion consistant en cinq étapes : clarifier les objectifs; cerner le risque; évaluer (mesurer) le risque; planifier et prendre les mesures nécessaires afin d’atténuer le risque; faire un suivi du risque.

Paiement de transfert

Mécanisme utilisé par le gouvernement de l’Ontario pour financer des activités qui profitent à la population et visent l’atteinte des objectifs des politiques publiques. Les paiements de transfert consistent à verser de l’argent à des particuliers (p. ex. bénéficiaires des paiements de soutien aux personnes handicapées), à des organisations externes (p. ex. hôpitaux publics, conseils scolaires ou organisations sans but lucratif) ou à d’autres administrations publiques (p. ex. municipalités ou Premières Nations) sans que le gouvernement de l’Ontario :

- obtienne directement des biens ou des services en retour, comme ce serait le cas lors d’un achat ou d’une vente;

- s'attende à être remboursé, comme ce serait le cas pour un prêt;

- s'attende à obtenir un rendement financier direct, comme ce serait le cas pour un investissement.

Activité financée par des paiements de transfert

Activité financée grâce à un paiement de transfert qui a un objectif clair, soutient un programme d’un ministère et est liée à l’atteinte d’un objectif des politiques publiques.

Entente de paiements de transfert

Document signé requis aux fins de la gestion et de la surveillance des activités financées par des paiements de transfert, précisant les droits, responsabilités et obligations tant du bénéficiaire que du ministère responsable. Avant d’effectuer un paiement de transfert, les ministères doivent avoir signé une entente avec le bénéficiaire.

Bénéficiaire de paiements de transfert

Particulier ou entité capable de contracter (p. ex. une personne morale) qui a reçu un paiement de transfert du gouvernement de l’Ontario.

Annexe A : Renseignements relatifs à l’évaluation des risques

En vertu du Cadre de gestion du risque opérationnel de la FPO, les ministères et organismes provinciaux doivent établir et maintenir un système efficace de gestion des risques et intégrer les pratiques exemplaires en matière de gestion des risques à tous les échelons de l’organisation.

Le document Risk Management Guidance - Transfer Payment Accountability Directive (Directive sur l’obligation de rendre compte en matière de paiements de transfert - Lignes directrices en matière de gestion des risques) décrit comment les concepts et les pratiques en matière de gestion des risques peuvent être appliqués à la réalisation d’une évaluation des risques et à l’élaboration d’un plan de gestion des risques privilégiant une approche proportionnelle fondée sur l’évaluation des risques dans le cadre de la surveillance des paiements de transfert.

La politique intitulée Transfer Payment Financial Management Policy (Politique sur la gestion financière des paiements de transfert) présente des renseignements et énonce des modalités quant à l’utilisation du rapport sur les bénéficiaires de paiements de transfert (Transfer Payment Recipient Report) [anciennement le « rapport financier contextuel (Financial Insight Report) »]. Les ministères sont notamment tenus de consulter ce rapport et de communiquer avec les organismes subventionnaires antérieurs avant d’accorder un financement par paiements de transfert à un bénéficiaire.

Annexe B : Critères relatifs à une analyse de rentabilisation visant le dépassement du taux de souplesse budgétaire

Lorsqu'un ministère envisage d’accorder une souplesse budgétaire au-delà d’un taux de souplesse budgétaire de dix pour cent, il doit présenter une analyse de rentabilisation faisant valoir les raisons motivant la souplesse accrue qu'il demande à cet égard.

Échelon d’approbation

Ministères : Directeur/Directrice général(e) de l’administration (DGA)

Organismes provinciaux : Poste équivalent à celui d’un DGA (p. ex., Directeur/Directrice des finances)

L’analyse de rentabilisation ou sa justification doit contenir à tout le moins les renseignements suivants :

- La nature précise de l’approbation demandée.

- La justification du dépassement d’un taux de souplesse budgétaire de dix pour cent, dont des renseignements portant sur l’évaluation courante des risques.

- La stratégie ou l’approche actuelle du ministère en ce qui a trait à la souplesse budgétaire, notamment en considérant les enjeux de manière cohérente par rapport aux autres bénéficiaires recevant des subventions du ministère.

- L’évaluation des risques liés à l’octroi de la subvention et au refus de procéder à l’octroi, le cas échéant, et les stratégies d’atténuation proposées.

- Les modalités complémentaires envisagées en vue d’une surveillance proportionnelle au risque.

- L’intérêt médiatique ou du public pouvant exister à l’égard du bénéficiaire des paiements de transfert ou de l’activité financée.

- Les modifications à l’entente de paiements de transfert pouvant être requises (il est obligatoire de consulter le contentieux, le cas échéant).

- Tout autre renseignement pertinent au processus décisionnel.