Chapitre 5 : Mise à profit des forces sectorielles pour soutenir la croissance 2024

Introduction

L’Ontario possède une économie de pointe diversifiée, qui représente près de 40 % du PIB total du Canada. Le présent chapitre met en vedette les secteurs clés de l’Ontario dont le PIB a connu une croissance relativement forte et qui ont affiché une solide intégration dans les chaînes d’approvisionnement intérieures, ce qui les met à même de contribuer à la croissance économique à long terme et d’améliorer la performance de l’Ontario sur le plan de la productivité. Ces secteurs comprennent la fabrication et les industries de la chaîne d’approvisionnement de l’automobile et des véhicules électriques, les sciences de la vie, les technologies de l’information et des communications (TIC), les services financiers et l’agroalimentaire.

L’avenir de l’économie de l’Ontario et de ses secteurs sera largement tributaire de l’innovation. La diversité de l’économie provinciale crée des possibilités qui permettent aux entreprises de développer davantage les relations de collaboration sectorielle et intersectorielle et de favoriser ainsi la croissance des industries de l’avenir. De plus, l’adoption de l’innovation et de la technologie, y compris dans les technologies émergentes, aidera les entreprises ontariennes à accélérer le développement et la commercialisation des idées pour améliorer la productivité et la croissance à long terme.

Enfin, il est crucial de disposer d’un réseau électrique fiable et propre pour attirer les investissements et faire en sorte que l’Ontario puisse répondre à la demande d’électricité prévue, afin de soutenir la croissance continue de ces secteurs pendant la transition vers l’économie à faible émission de carbone qui est celle de l’avenir.

La croissance de la productivité : un défi pour l’Ontario

L’Ontario a la possibilité d’exploiter ses forces sectorielles et d’atteindre des niveaux plus élevés de croissance économique à long terme en augmentant sa productivité, qui s’entend du PIB réel par heure travaillée. La province est actuellement aux prises avec un problème de croissance de la productivité. Entre 1998 et 2022, la productivité du travail de l’Ontario a enregistré des variations cycliques avec une croissance annuelle moyenne de 1,1 %, légèrement inférieure à la moyenne nationale. Pendant cette période, la croissance de la productivité de l’Ontario a été moins forte que celle d’autres provinces et de certaines économies avancées. On s’attend à ce que la productivité du travail augmente de 1,0 % par an au cours de la période de projection de 2024 à 2046. Voir le chapitre 2, Tendances et projections économiques.

La croissance de la productivité du travail entre les secteurs et la contribution de ceux‑ci à la croissance de la productivité globale ont connu des variations entre 1998 et 2022, la croissance annuelle moyenne la plus élevée ayant été enregistrée dans l’agriculture, la foresterie, la pêche et la chasse. Pour leur part, l’exploitation minière et l’extraction de pétrole et de gaz ont enregistré la plus faible variation annuelle moyenne en pourcentage. Les variations sectorielles peuvent s’expliquer par de nombreux facteurs, notamment le recours à une main-d’œuvre compétente et le capital disponible, les différences de capacité d’innovation, ainsi que l’exposition à la concurrence internationale et le partage du savoir

Bien que la productivité n’ait pas ralenti dans tous les secteurs, le faible taux global de croissance de la productivité de l’Ontario a une incidence sur la production économique potentielle de la province. L’examen des forces et des difficultés sectorielles de l’Ontario peut aider à cerner les occasions d’améliorer la productivité à long terme et de soutenir la prospérité pour les générations futures.

Mettre les secteurs au service de la croissance

Au cours des deux dernières décennies, l’économie de l’Ontario s’est considérablement transformée, la croissance de la productivité dans divers secteurs ayant été en partie conditionnée par les tendances de l’emploi et l’évolution de la demande de main-d’œuvre. Des facteurs tels que les progrès technologiques et l’essor de la mondialisation ont modifié la nature des processus de production et du travail dans la société, entraînant un déplacement de la croissance de l’emploi, qui ne concerne plus tant les industries traditionnellement axées sur les tâches manuelles routinières, telles que les industries manufacturières à forte intensité de main-d’œuvre, que les secteurs où prédomine le travail non routinier, généralement observé dans les industries de services et les industries dépendantes de la technologie

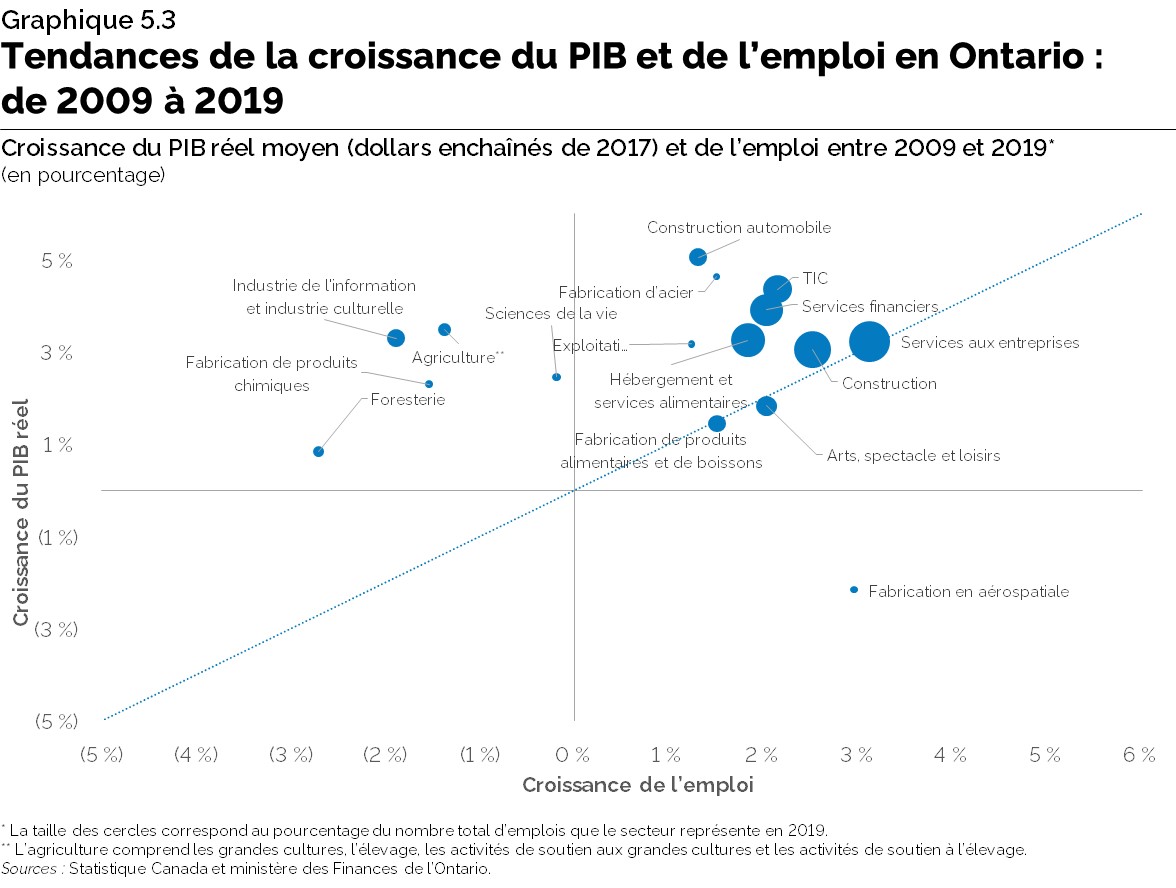

Cette transformation a conduit à la structure actuelle de l’économie provinciale, où abondent les secteurs performants ayant un fort potentiel de contribuer de manière significative à la croissance dans le secteur des biens et des services, une croissance que chaque membre de la population active provinciale a la capacité de produire, à la fois directement et par l’intermédiaire des chaînes d’approvisionnement. Ces industries ont affiché une croissance du PIB réel plus forte que la croissance de l’emploi au cours de la dernière décennie et sont représentées en haut de la ligne diagonale dans le graphique 5.3 ci‑dessous.

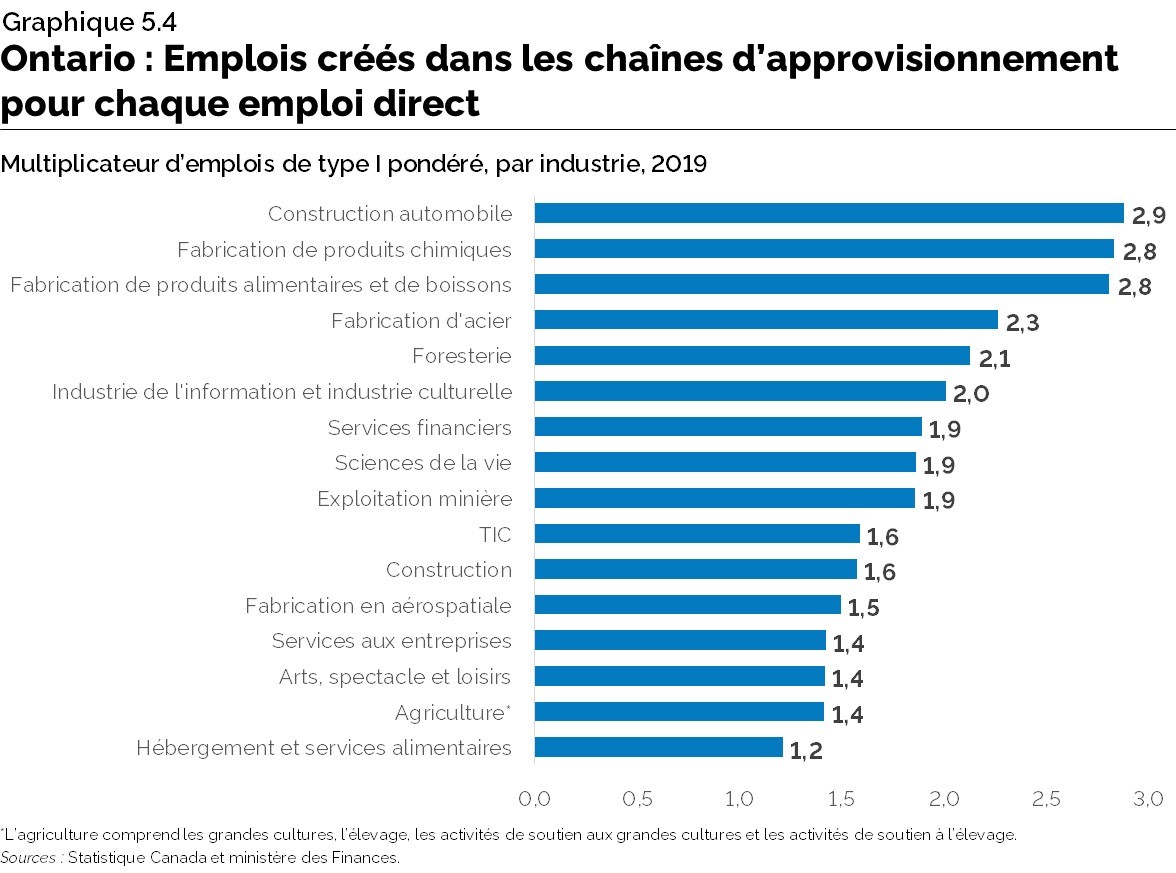

De plus, le graphique 5.4 montre les liens de certaines industries avec le reste de l’économie intérieure, un chiffre plus élevé signifiant un lien plus fort avec la chaîne d’approvisionnement

Forces sectorielles actuelles et émergentes de l’Ontario

Cette section met en évidence certains secteurs de l’économie bien positionnés pour stimuler la croissance et la prospérité futures de la province.

Transformation du secteur de la fabrication de l’Ontario

Au cours des 20 dernières années, période dans laquelle s’est invitée la pandémie de COVID-19, l’Ontario, à l’instar de nombreux pays industrialisés avancés, a connu une baisse de la production et du nombre d’emplois dans le secteur de la fabrication. Cette baisse a résulté des pressions concurrentielles exercées par la prolifération des chaînes d’approvisionnement mondiales et des gains de productivité réalisés par les entreprises externalisant leurs fonctions non essentielles à l’étranger

Le nombre d’emplois dans le secteur de la fabrication a diminué considérablement, passant de plus de 1,1 million en 2004 à 766 400 en 2010, avant de s’établir à 777 800, en moyenne, entre 2010 et 2019. Le PIB réel du secteur a subi un déclin semblable avant d’afficher un modeste rebond de croissance jusqu’en 2019, témoignant d’une augmentation de la productivité. Un phénomène comparable a été observé aux États‑Unis et au sein de l’Union européenne.

Malgré ces difficultés, la fabrication dans la province a progressé récemment, l’emploi dans ce secteur augmentant de 75 400 entre 2020 et 2023. La fabrication reste également une source d’emplois rémunérateurs avec un potentiel de retombées dans d’autres secteurs et la capacité d’accroître la productivité globale

Possibilités de croissance dans la chaîne d’approvisionnement des véhicules électriques

Dans la fabrication, le secteur de l’automobile traverse une période de profonde transformation. On estime que les véhicules électriques représenteront 44 % des ventes mondiales de véhicules de tourisme d’ici 2030 et 75 % d’ici 2040. L’évolution technologique est au cœur de cette transition, les prix des batteries ayant chuté de 90 % au cours de la dernière décennie. De plus, la demande mondiale de batteries au lithium devrait augmenter rapidement, approchant les 5,7 térawattheures (TWh) par année d’ici 2035

Les véhicules électriques et les batteries sont désormais au centre de la politique industrielle de nombreux pays et la concurrence pour attirer ces investissements devrait s’intensifier dans les années à venir. En particulier, l’Inflation Reduction Act adoptée par les États-Unis en 2022 a eu une incidence considérable sur la politique industrielle.

Toutefois, l’avantage concurrentiel du secteur de l’automobile de l’Ontario, les ressources provinciales en minéraux critiques et le soutien financier stratégique fourni par le gouvernement ont permis à la province, ces trois dernières années, d’attirer plus de 43 milliards de dollars d’investissements transformateurs de la part de constructeurs automobiles mondiaux, de fournisseurs de pièces détachées, ainsi que de fabricants de batteries pour véhicules électriques et de matériaux pour batteries depuis 2020. Le soutien à ces investissements fait partie du plan Piloter la prospérité, que le gouvernement de l’Ontario a lancé en 2019 pour le secteur de l’automobile dans le but, notamment, de repositionner la production provinciale de véhicules et de pièces détachées pour les voitures de l’avenir, ainsi que d’établir et de soutenir un écosystème de chaînes d’approvisionnement pour les batteries.

À mesure que la chaîne d ’approvisionnement pour les véhicules électriques prendra de l’ampleur, il y aura probablement des écarts entre l’offre et la demande de minéraux critiques tels que le lithium, le nickel, le graphite et le cuivre

L ’offre de minéraux critiques dont dispose la province et sa proximité avec les centres de production nord-américains font de la province un lieu compétitif pour la prospection minière et l’investissement dans ce secteur. Pour mieux exploiter ces possibilités, le gouvernement de l’Ontario a dévoilé, en 2022, la Stratégie relative aux minéraux critiques. Cette stratégie est une feuille de route quinquennale visant à améliorer les liens entre les mines du Nord et le secteur manufacturier du Sud, en particulier avec les fabricants ontariens de véhicules électriques et de batteries pour cette catégorie de véhicules.

L ’industrie sidérurgique de l’Ontario devient, elle aussi, un élément important de la chaîne provinciale d’approvisionnement pour les véhicules électriques, en plus de soutenir des industries comme la construction, la métallurgie et la fabrication de machinerie. La province représente la moitié des emplois, au pays, dans le secteur de la première transformation des métaux, l’acier constituant une part importante de l’industrie

Forces et possibilités

- L’accroissement de la demande mondiale de technologies propres.

- Le poids des tensions géopolitiques, d’où un intérêt plus marqué pour un renforcement des chaînes d’approvisionnement avec les plus proches partenaires commerciaux de l’Ontario.

- L’automatisation accrue et l’intégration de technologies de fabrication de pointe.

- La proximité de l’Ontario avec les principaux marchés et ses solides pratiques environnementales, sociales et de gouvernance (ESG), capables de répondre à la demande croissante de minéraux critiques pour soutenir la transition vers les véhicules électriques.

- Une main-d’œuvre compétente reconnue pour la qualité de sa production (par exemple, près de 40 prix J.D. Power pour la qualité de la production remportés par les usines automobiles de l’Ontario).

Les risques pour l’avenir

- La persistance de faibles dépenses dans les entreprises.

- Une concurrence pour l’investissement dérivée des initiatives stratégiques industrielles des États-Unis (CHIPS and Science Act et Inflation Reduction Act, 2022).

- La vague de départs à la retraite attendue au cours de la prochaine décennie, qui intensifiera la pression sur la main-d’œuvre et pourrait exacerber la pénurie de compétences.

- Les dépenses importantes à engager pour atteindre la carboneutralité dans le secteur de la fabrication

footnote 10 . - L’obligation, pour le secteur minier de l’Ontario, d’attirer des investissements pour augmenter la production et assurer la fluidité à plusieurs étapes du traitement et de l’affinage.

Sciences de la vie

Dans la province, le secteur des sciences de la vie comprend la production pharmaceutique, la production d’appareils et d’équipements médicaux, la recherche-développement (R‑D), ainsi que les grossistes en produits pharmaceutiques et en équipements professionnels.

L’Ontario a une longue histoire de découvertes et d’innovations dans le domaine des sciences de la vie, notamment en ce qui concerne les cellules souches hématopoïétiques, les cellules souches cancéreuses impliquées dans la leucémie, les récepteurs des neuroleptiques, les gènes de l’Alzheimer précoce, les stimulateurs cardiaques externes, l’identification du gène de la fibrose kystique et l’insuline.

Si ces découvertes améliorent considérablement la qualité de vie, le secteur produit également d ’importantes retombées économiques pour l’Ontario. Le secteur des sciences de la vie de la province est le plus important au Canada, comptant approximativement 2 000 entreprises et employant plus de 72 800 personnes en 2022.

L ’industrie a également des liens forts, dans ses chaînes d’approvisionnement, avec le reste de l’économie. Pour chaque emploi manufacturier direct créé dans les sciences de la vie, près de deux emplois sont créés dans l’ensemble de l’économie ontarienne. De plus, dans la production pharmaceutique, plus de 40 % de l’ensemble des achats d’intrants intermédiaires sont effectués auprès d’autres industries de l’économie ontarienne.

La province est devenue une plaque tournante pour les essais cliniques au cours de la dernière décennie et, au cours des deux dernières décennies, l ’emploi dans la production pharmaceutique et la production d’appareils et d’équipements médicaux a augmenté de près de 50 %. En 2022, le secteur a exporté des biens d’une valeur de 8 milliards de dollars, ce qui représente environ 57 % du total pour les sciences de la vie au Canada.

La croissance à long terme et continue de l ’industrie des sciences de la vie passe avant tout par un réservoir de talents expérimentés, un écosystème collaboratif

Le secteur bénéficiera également de l ’intervention de la communauté du capital-risque, en particulier aux stades plus avancés du processus de pré-commercialisation qui peuvent aider les entreprises des sciences de la vie à mieux se préparer pour la fabrication.

En 2021, l’Ontario a attiré un niveau record de nouveaux investissements, enregistrant plus de la moitié des investissements en capital-risque réalisés au Canada, dont 847 millions de dollars dans les sciences de la vie

Pour contribuer davantage au développement des clés de la croissance citées précédemment, le gouvernement de l’Ontario a publié en 2022 Faire passer les sciences de la vie au niveau supérieur : La stratégie de l’Ontario, qui vise à faire de l’Ontario un carrefour mondial de la biofabrication et des sciences de la vie. Cette stratégie vise à rehausser l’expertise des entreprises ontariennes des sciences de la vie, notamment celles en démarrage, en renforçant le talent, en faisant progresser la recherche et en améliorant l’accès à l’écosystème du capital-risque. Cela aiderait les entreprises des sciences de la vie à piloter la mise au point, la commercialisation et l’adoption rapide de produits et de services de santé innovants.

Forces et possibilités

- Secteur en plein essor, les sciences de la vie ont des retombées positives sur plusieurs

- Les technologies transformatrices, notamment la génomique, la biologie synthétique, l’IA et la science des données, offrent à l’Ontario de nouvelles possibilités de croissance pour alimenter l’innovation.

- La médecine régénératrice, les biopuces, l’ARNm et les applications pour la médecine nucléaire, l’oncologie et les maladies rares sont autant de créneaux forts et porteurs de possibilités.

Les risques pour l’avenir

- Un accès insuffisant aux capitaux aux premières étapes, le plus grand risque étant à l’étape de la commercialisation.

- La pénurie de talents spécialisés au niveau de la direction et de la gestion peut limiter les perspectives d’expansion et de commercialisation du secteur des sciences de la vie.

- Le manque d’espace pour les laboratoires met en péril la rétention des talents, la propriété intellectuelle et la croissance à long terme dans les sciences de la vie.

Technologies de l’information et des communications

L’Ontario est l’un des plus grands bassins technologiques du Canada et jouit d’une économie numérique robuste et diversifiée. Employant plus de 400 000 travailleurs dans les technologies de l’information et des communications (TIC), l’Ontario est l’un des plus grands pôles de technologies de l’information d’Amérique du Nord

Les réalisations du secteur à l’échelon local comprennent la technologie BlackBerry, le premier logiciel de système d’information géographique (SIG) au monde, l’invention du thermostat intelligent, le procédé cinématographique IMAX, la technologie sans fil bidirectionnelle révolutionnaire, et des percées dans le domaine de l’animation 3D. Les technologies fabriquées en Ontario sont également à bord de 80 % des satellites de communication commerciaux lancés à ce jour.

L’Ontario est également le siège d’une infonuagique et d’une capacité d’analyse des mégadonnées parmi les plus pointues au monde avec des acteurs de renom tels IBM, OpenText, Oracle et SAP menant des activités de recherche‑développement essentielles pour les entreprises à l’échelle provinciale. Dans la province, Waterloo dispose d’un solide pôle de technologies quantiques

Les services de télécommunication dans la province continuent d ’évoluer avec les technologies nouvelles et les demandes changeantes des consommateurs. La pandémie a donné un grand coup d’accélérateur à cette transformation, rendant l’Internet haute vitesse et les services mobiles indispensables pour contribuer à l’économie et à la société. Le secteur s’est vite orienté vers la technologie 5G et l’Internet des objets (IdO), en mettant l’accent sur le développement d’applications pour cette augmentation rapide de la vitesse de l’Internet à l’usage industriel et domestique

L ’intelligence artificielle (l’IA) change la donne également pour les entreprises et l’économie. Les récentes percées qui ont permis l’essor de l’IA générative tirent leurs origines des premiers travaux réalisés dans ce domaine en Ontario il y a plus de 30 ans et, aujourd’hui, l’industrie connaît une croissance rapide en raison des investissements considérables réalisés ces dernières années

Par l’entremise du Programme des initiatives relatives aux technologies critiques, le gouvernement de l’Ontario appuie des programmes qui accélèrent l’utilisation de technologies critiques telles que la 5G et l’IA pour améliorer la productivité et soutenir l’innovation et la croissance économique à long terme. Ce programme soutient également le développement, la commercialisation et l’adoption de la technologie par les entreprises ontariennes.

Forces et possibilités

- L’innovation et l’adoption des TIC stimuleront la demande de talents de haut niveau.

- Les établissements d’enseignement postsecondaire locaux produisent des diplômés de haut niveau et fiables pour les entreprises de l’Ontario.

- Toronto est le troisième marché d’Amérique du Nord pour les talents technologiques, juste derrière New York et la région de San Francisco Bay.

Les risques pour l’avenir

- La croissance rapide de l’industrie à l’échelle mondiale pose des difficultés de recrutement et de rétention pour les employeurs du secteur technologique.

- La pénurie chronique de compétences concerne la cybersécurité, les réseaux avancés, ainsi que les sous-secteurs de la quantique et des semi-conducteurs.

- Le financement local ne suffit pas pour aider les nouvelles entreprises à démarrer en raison du manque de ressources en capital‑investissement qui peut entraîner une capacité limitée à garder la propriété intellectuelle dans la province.

- Les menaces accrues à la cybersécurité dues aux progrès réalisés dans le secteur des TIC entraînent une augmentation des coûts pour le secteur.

Services financiers

Le secteur des services financiers joue un rôle important dans le soutien de la croissance économique et de la productivité en Ontario en favorisant les investissements et en veillant aux besoins financiers des consommateurs et des petites et grandes entreprises.

En 2023, le secteur des services financiers

Les entreprises de services financiers de l’Ontario sont concentrées dans le centre-ville de Toronto, à proximité des services informatiques, professionnels et autres. Cette concentration crée un avantage stratégique qui permet aux entreprises soumises à la concurrence mondiale de se démarquer, car elles sont facilement connectées aux talents, aux plus grandes institutions financières et au secteur innovant des TIC. La province produit annuellement plus de 67 000 diplômés en administration et possède la plus grande société d’analystes financiers agréés au monde

Un secteur des services financiers solide a la capacité de contribuer à la croissance de la productivité en améliorant sa propre production selon l’apport de travail et de capitaux. Selon l’OCDE, la croissance moyenne de la productivité dans le secteur des services financiers du Canada est plus rapide que celle des autres secteurs d’activité non agricoles depuis 2008

Ce qui est tout aussi important, cependant, c’est la capacité d’un secteur des services financiers fort à contribuer à une hausse de la productivité dans le reste de l’économie en tant que sous-produit des services qu’il fournit

Le secteur des services financiers peut contribuer davantage à la croissance de la productivité en renforçant l’innovation et la concurrence en son sein. Par exemple, un meilleur accès aux solutions de technologie financière pourrait permettre aux entreprises ontariennes d’accéder plus facilement aux capitaux nécessaires pour investir. L’instauration d’un environnement bancaire ouvert, au Canada, a le potentiel de favoriser davantage le développement et l’utilisation de la technologie financière, ce qui peut renforcer l’innovation et la concurrence puisque cela permettrait aux petites entreprises de services financiers d’offrir un meilleur accès au capital

De même, les forces de l’Ontario dans d’autres technologies

Le gouvernement de l’Ontario continue à soutenir le secteur des services financiers, facilitant l’accès aux capitaux pour favoriser l’innovation et améliorer la productivité. Le document Perspectives économiques et revue financière de l’Ontario 2023 et le budget de l’Ontario de 2024 proposent plusieurs initiatives visant à moderniser les marchés financiers de l’Ontario pour soutenir ces objectifs. Il s’agit notamment de collaborer avec la Commission des valeurs mobilières de l’Ontario (CVMO) pour faciliter le financement à un stade précoce des jeunes entreprises et des entreprises de taille moyenne de l’Ontario. En outre, le gouvernement travaille également avec la CVMO pour améliorer la formation de capital grâce à l’accès des investisseurs aux possibilités d’investissement dans les actifs à forte intensité de capital.

Forces et possibilités

- Une main-d’œuvre très éduquée, compétente et multiculturelle dans le secteur des services financiers.

- Le regroupement d’institutions financières et professionnelles solides et la concentration des compétences et des talents.

- Un virage numérique accéléré et la capacité à adopter les nouvelles technologies.

Les risques pour l’avenir

- Les risques d’excès et d’instabilité dans les marchés financiers non réglementés.

- Les zones de risques en matière de cybersécurité telles que le stockage numérique d’informations financières, les transactions monétaires ou les renseignements permettant d’identifier une personne.

Agroalimentaire

Le secteur agroalimentaire de l’Ontario comprend l’agriculture primaire, la fabrication de produits alimentaires, certains éléments du commerce de gros et de détail, ainsi que les services de restauration et les débits de boissons. Entre 2012 et 2023, le secteur employait en moyenne 803 000 personnes, ce qui représente 11,2 % des emplois en Ontario pour cette période. Le secteur a également contribué à hauteur de 6,3 %, en moyenne, au PIB réel de l’Ontario de 2012 à 2022

Depuis 2000, l’ensemble de la production agricole, des recettes monétaires agricoles et des exportations mondiales a augmenté en raison de l’amélioration de la productivité dans le secteur. À moyen terme, le PIB de l’ensemble du secteur devrait continuer à croître plus rapidement que l’emploi, à un taux annuel moyen de 1,4 % jusqu’au début des années 2030

À mesure que la population de l’Ontario s’accroît, la demande de produits agroalimentaires devrait également s’intensifier et il faudra augmenter la production alimentaire locale pour répondre à la diversité des besoins et préférences de la population croissante de la province. Par ailleurs, à mesure que les gains d’efficacité dans la production s’accroissent, la possibilité d’accroître les exportations augmente aussi, ce qui contribue à la croissance globale de l’économie.

Le secteur agroalimentaire a enregistré une croissance robuste de la production et de la productivité, mais des difficultés subsistent, notamment la volatilité des coûts des intrants, les pénuries de main-d’œuvre, la nécessité d’accroître le rendement des terres agricoles, et les aléas climatiques et météorologiques. De plus, le secteur connaît une évolution des attentes des consommateurs et du marché mondial, notamment à l’égard des pratiques de production vérifiables, éthiques et viables.

L’automatisation continue et la participation de travailleurs étrangers aideront à amortir le choc d’une main-d’œuvre vieillissante et en déclin. Les travailleurs étrangers du secteur agroalimentaire jouent un rôle essentiel dans le maintien d’un système alimentaire provincial solide. Le recours aux technologies de pointe telles que les nouveaux capteurs, la robotique et l’IA permettra aux exploitants agricoles de continuer à automatiser les tâches traditionnellement impossibles à exécuter sans une intervention humaine pour accroître la résilience et l’efficacité de leurs exploitations

L’amélioration des investissements dans le secteur reste inscrite dans la stratégie de croissance, et l’intégration de solutions technologiques avancées dans la chaîne de valeur agroalimentaire permettra de simplifier les opérations, de réduire les coûts des intrants et d’améliorer la production.

Les perspectives stratégiques de croissance à long terme pour le secteur sont également favorisées par des politiques gouvernementales telles que la stratégie agroalimentaire Cultiver l’Ontario, élaborée en collaboration avec des agriculteurs, des dirigeants du secteur de l’alimentation, des entreprises et des représentants autochtones

La stratégie vise à soutenir la recherche et à encourager l’innovation, la viabilité et la profitabilité dans les industries agroalimentaires, ainsi qu’à accroître la commercialisation et l’adoption de technologies innovantes. De plus, elle vise à attirer et à développer l’expertise scientifique et technique de l’Ontario, notamment la robotique, l’automatisation et la génomique.

Forces et possibilités

- Des possibilités d’innovation pour accroître la production et la productivité et réduire la dépendance à l’égard de la main-d’œuvre.

- Une hausse de la production et un accès élargi aux marchés en vertu d’accords commerciaux, pour éventuellement permettre à l’Ontario d’accroître ses exportations dans certaines catégories de produits alimentaires et de boissons.

- Un secteur de la fabrication diversifié, résilient et réputé pour sa qualité, sa viabilité et la salubrité des aliments.

Les risques pour l’avenir

- Les chocs causés par les prix des produits de base, l’évolution des conditions du marché et les perturbations de la chaîne d’approvisionnement d’origine géopolitique.

- Les pénuries de main-d’œuvre et le vieillissement de la population active, qui pourraient freiner la croissance.

- Une infrastructure vieillissante et des investissements en capital et en R-D moins élevés que ceux de la concurrence.

- L’application potentielle de mesures commerciales non tarifaires pour limiter l’accès des marchés aux partenaires commerciaux de l’Ontario.

Stimuler la croissance des secteurs grâce à l’innovation

À plus long terme, la croissance soutenue des forces sectorielles de l’Ontario dépendra largement de l’innovation et du développement, de la commercialisation et de l’adoption de la technologie. Dans l’écosystème de l’innovation, la promotion de liens qui soutiennent la diffusion des connaissances et des technologies nouvelles dans l’ensemble de l’économie et une attention particulière à l’importance des dernières innovations joueront un rôle clé dans l’amélioration de la productivité et le progrès de la croissance économique à long terme.

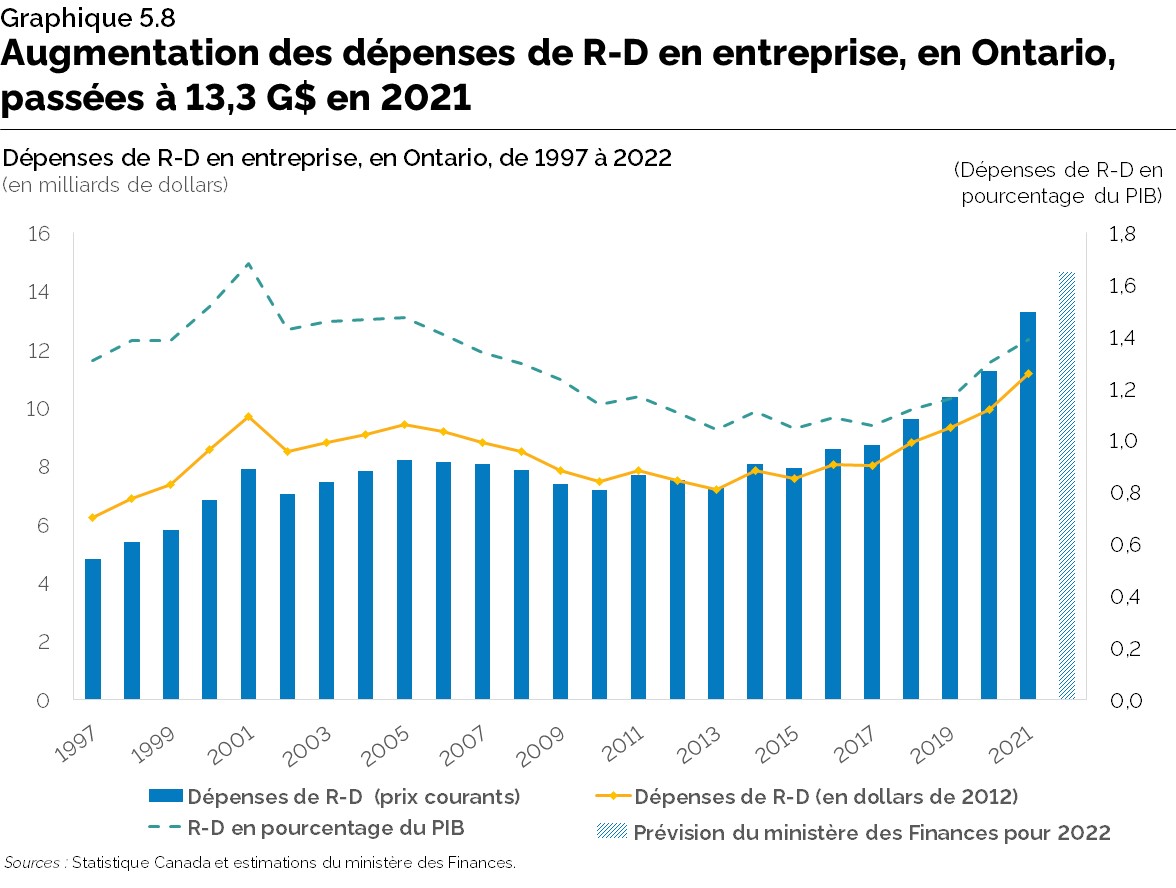

Performance de l’Ontario au chapitre de l’innovation en R D et en propriété intellectuelle

Il existe plusieurs indicateurs clés pour mesurer le niveau d’innovation d’une région, notamment les dépenses que les entreprises consacrent à la R-D et aux produits de la propriété intellectuelle (PPI)

Comme l’illustre le graphique 5.8, les dépenses de R-D dans les entreprises de l’Ontario en pourcentage du PIB, qui désignent l’intensité de la R-D, ont affiché une tendance à la hausse au cours de la dernière décennie. La R-D en entreprise est généralement concentrée entre les mains de quelques grandes sociétés. En 2022-2023, l’Ontario comptait 46 des 100 entreprises canadiennes qui dépensaient le plus en R-D, ce qui représentait 9,2 milliards de dollars du total des dépenses de R-D à l’échelle nationale

Outre les investissements en R-D, les PPI (tels que droits d’auteur, marques de commerce, secrets commerciaux et dessins industriels) contribuent de plus en plus à la croissance économique à long terme. Les entreprises tournées vers l’avenir reconnaissent le rôle des PPI et sont en mesure d’en tirer un avantage concurrentiel, tout en contribuant à la création de connaissances globales, au lieu de se concentrer uniquement sur la réduction des coûts dans les chaînes d’approvisionnement

Malgré l’importance des PPI, l’Ontario et le Canada continuent de faire face à des difficultés dans la production d’innovations, telles que les PPI, et dans le développement des entreprises

Pour exploiter pleinement la valeur des PPI, Propriété intellectuelle Ontario (PIO), l’agence ontarienne de la propriété intellectuelle, s’attache à informer et à soutenir les entreprises, les chercheurs et les innovateurs tout au long de leur projet de propriété intellectuelle pour maximiser la valeur de la propriété intellectuelle, améliorer les résultats de la recherche et leur permettre d’être compétitifs au niveau mondial. L’Ontario offre également des programmes de crédit d’impôt pour la R-D, afin d’encourager les entreprises à engager des dépenses dans la recherche scientifique et le développement expérimental, et continue à consacrer d’importantes sommes à la recherche, notamment à celle menée dans les universités et les collèges, ainsi que dans les hôpitaux et instituts de recherche.

Promouvoir l’écosystème d’innovation de l’Ontario pour une croissance économique à long terme

L’Ontario possède divers avantages, dont une main-d’œuvre de haut niveau, un avantage géographique vis‑à‑vis des marchés nord-américains et le nombre d’acteurs à grande valeur économique tels que les entreprises, les investisseurs et les établissements universitaires. Une attention particulière à la diversité et à la collaboration des acteurs contribuera à favoriser une précieuse innovation et à stimuler l’investissement et l’activité commerciale.

Il y a plusieurs avantages à promouvoir des réseaux robustes, par exemple les retombées que procurent les transferts de connaissances et le renforcement des grappes industrielles innovantes. Les entreprises récoltent, elles aussi, des avantages productifs additionnels du fait de leur proximité, de l’intégration des chaînes d’approvisionnement et de la spécialisation, qui profitent aux secteurs et aux économies régionales

Pour créer et soutenir ces liens en Ontario, le gouvernement appuie les collaborateurs de l’industrie tels que les Centres régionaux d’innovation (CRI) de la province et le Centre d’innovation de l’Ontario (CIO). Ces organismes aident à mettre en relation les partenaires industriels, universitaires et gouvernementaux afin d’encourager les investissements dans les possibilités de R‑D collaborative, de développement technologique et de commercialisation.

Adopter l’intelligence artificielle pour aider à transformer les secteurs de l’Ontario et accroître la productivité

L’adoption de technologies émergentes s’est accélérée dans tous les secteurs. L’intégration continue des nouvelles technologies facilitera leur diffusion dans les secteurs clés, la réduction des obstacles à l’adoption de l’innovation et le développement de l’expertise des entreprises locales. Un exemple de technologie émergente est l’IA, qui peut transformer les secteurs. L’IA peut réduire considérablement les coûts des entreprises, stimuler le rendement de l’innovation grâce à des niveaux plus élevés de R-D et résorber les pénuries de main-d’œuvre.

| Secteur visé | Exemples d’applications de l’IA dans le secteur |

|---|---|

| Fabrication |

|

| Agriculture |

|

| Services financiers |

|

| Sciences de la vie |

|

| Construction |

|

Le Canada est l’une des grandes sources d’expertise en IA, avec une croissance des talents dans ce domaine supérieure à celle de plusieurs pays du G7, et se range dans le peloton de tête mondial pour les investissements en capital-risque par habitant. Malgré ces avantages, les entreprises canadiennes et ontariennes font face à des difficultés dans l’adoption de l’IA, notamment en raison de leur taille, des coûts financiers et d’une concurrence féroce

Comme il en est fait mention dans la section sur les technologies de l’information et des télécommunications, le Programme ontarien des initiatives relatives aux technologies critiques soutient le développement, l’adoption et la commercialisation des technologies critiques, y compris l’IA, afin d’encourager la progression de l’innovation dans toute la province. Pour cela, il faudra notamment soutenir le Vector Institute en matière d’IA afin d’aider les entreprises à accroître leur compétitivité et d’accélérer l’adoption sûre et responsable d’une IA éthique. Renforcer la capacité d’innovation de l’Ontario peut contribuer à développer une forte culture entrepreneuriale, encourager l’innovation et l’investissement et améliorer la productivité, ce qui constitue un avantage immense dans l’économie mondiale actuelle en constante évolution.

Mettre à profit l’énergie propre de l’Ontario pour soutenir la croissance économique

Planifier la transition et prévoir les besoins énergétiques

Le réseau électrique propre de l’Ontario reste un avantage concurrentiel pour attirer les investissements et les emplois dans la province. Le gouvernement provincial continue de soutenir l’énergie propre, indispensable à la compétitivité de l’Ontario et à la transition vers une économie plus propre.

L’offre d’électricité

L’Ontario dispose d’un éventail de sources d’approvisionnement en électricité, le nucléaire répondant en grande partie à ses besoins en matière de capacité et d’énergie (voir le graphique 5.9). Le réseau électrique de l’Ontario a l’avantage d’être doté de ressources diversifiées, notamment l’hydroélectricité, le nucléaire, le gaz naturel, l’énergie solaire, l’énergie éolienne et la bioénergie, chacune présentant des caractéristiques de fonctionnement uniques, et cela lui assure une fiabilité constante, car aucune ressource ne peut à elle seule répondre en permanence à tous les besoins du réseau. Le réseau électrique propre de l’Ontario, qui est à environ 90 % exempt d’émissions, procure à l’Ontario un avantage concurrentiel mondial.

La demande d’électricité

Étant donné que le développement de ressources pour la production et le transport d’électricité peut prendre de 5 à 15 ans, une planification précoce est de plus en plus cruciale compte tenu de la croissance inexorable de la demande d’électricité dans le futur. Les perspectives de planification annuelles de 2024 (2024 Annual Planning Outlook), publiées en mars 2024 par la Société indépendante d’exploitation du réseau d’électricité (SIERE), présentent une vision à long terme du réseau électrique de l’Ontario, notamment en prévoyant les besoins du réseau et en examinant la capacité de la province à y répondre. En juillet 2023, le gouvernement a également publié Alimenter la croissance de l’Ontario : Plan de l’Ontario pour un avenir énergétique propre, qui annonçait des projets de production et de stockage d’électricité sans émissions de gaz à effet de serre, ainsi que de nouvelles lignes de transport d’électricité. Pendant la transition, la production d’électricité au moyen de gaz naturel continue de fournir à la province la capacité nécessaire pour répondre à la demande et maintenir la fiabilité du réseau.

Selon les perspectives de planification annuelles de la SIERE, la demande d’électricité augmentera en moyenne de 2 % par année au cours des prochaines décennies, passant de 154 térawattheures (TWh) en 2025 à 245 TWh d’ici 2050.

L’augmentation prévue de la demande est principalement due à la croissance économique et démographique projetée

La SIERE reconnaît que la prévision de la demande d’électricité est soumise à une diversité de variables et d’incertitudes, qui augmentent proportionnellement à la durée de la période considérée. Citons, entre autres, la croissance économique et démographique, la technologie, les prix de l’énergie, les choix de carburants, les efforts de conservation et de gestion de la demande, les politiques et les incitatifs de différents ordres de gouvernement, de même que les tendances dans les préférences des consommateurs.

Les perspectives de planification annuelles de la SIERE indiquent également qu’un déficit énergétique devrait commencer à se creuser en 2029, comme annoncé dans les précédentes perspectives. Bien que le déficit énergétique prévu dans les perspectives diminue à long terme avec l’inclusion d’une charge de base nucléaire, une pénurie d’énergie subsiste en raison des besoins que créent les augmentations de la demande

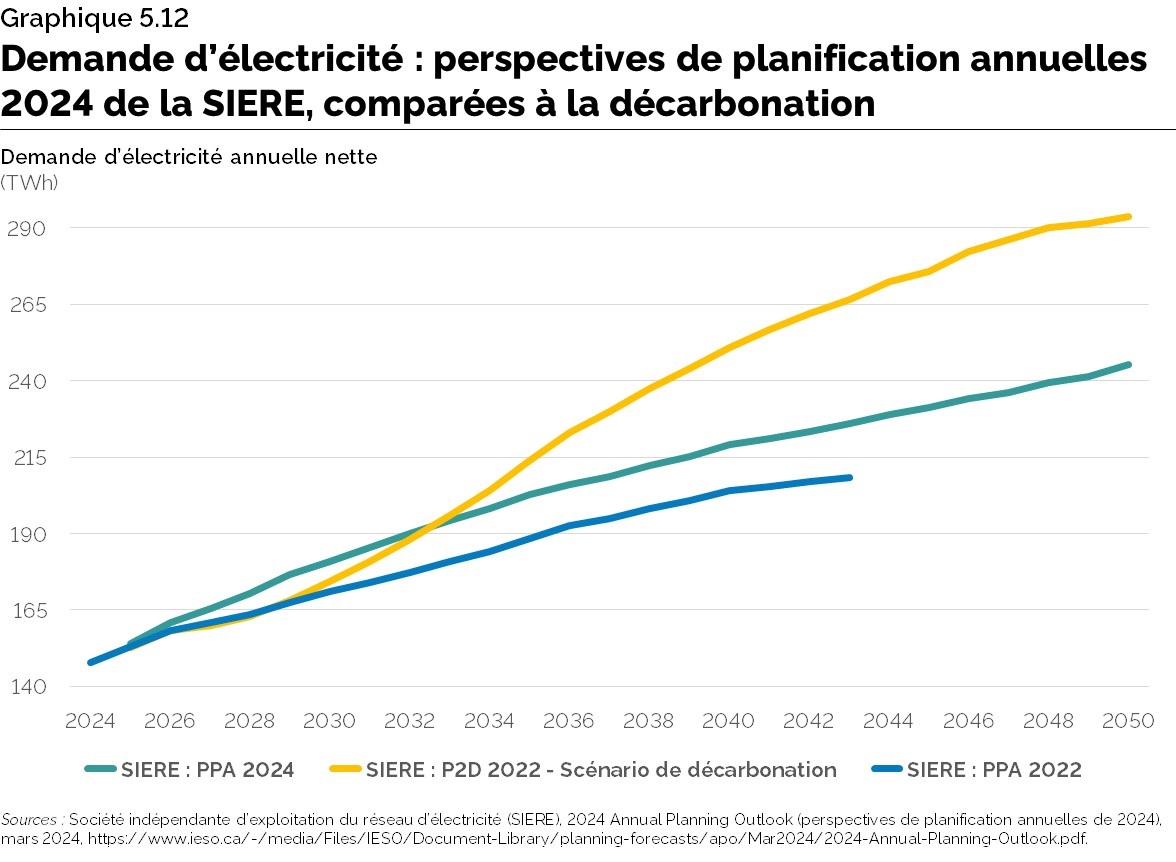

La SIERE a également examiné l’hypothèse d’un scénario de décarbonation intense dans son rapport Pathways to Decarbonization (Pathways), diffusé en décembre 2022. En comparaison des prévisions établies dans les perspectives de planification annuelles, qui annoncent une hausse de la demande de 60 % d’ici 2050, la demande d’électricité est plus élevée dans le scénario de décarbonation intense et pourrait plus que doubler d’ici 2050, comme le montre le graphique 5.12. C’est dire que l’Ontario devrait plus que doubler sa capacité de production d’électricité d’ici 2050, qui passerait de 42 000 mégawatts (MW) aujourd’hui à 88 000 MW

Satisfaire à la demande d’électricité prévue

Le gouvernement poursuit ses projets d’infrastructures électrogènes pour aider la province à combler ses besoins énergétiques à long terme. En octobre 2022, le ministre de l’Énergie a demandé à la SIERE d’acquérir de nouvelles ressources pour la production et le stockage de 4 000 MW d’électricité, y compris jusqu’à 1 500 MW de production au gaz naturel par le biais de multiples approvisionnements concurrentiels, ce qui aiderait à couvrir les besoins en électricité de la présente décennie et à soutenir la croissance de la population et de l’économie pendant que les réacteurs nucléaires sont mis hors service temporairement pour leur remise à neuf

Ainsi, la SIERE a conclu deux approvisionnements de ce type pour acquérir une nouvelle capacité de stockage d’électricité d’environ 880 MW et une nouvelle capacité 586 MW grâce à l’agrandissement et à la mise à niveau d’installations existantes de production de gaz naturel. De plus, pour combler les besoins à plus long terme, l’Ontario s’attache à accroître la capacité de stockage et de production d’électricité sans émissions, notamment en exploitant le secteur nucléaire de l’Ontario, premier dans le monde pour son expérience et son expertise. Voici des exemples de mesures visant à combler le déficit prévu et à favoriser la transition vers un système électrique décarboné :

- Approvisionnement de 2 500 MW de ressources de stockage d’énergie autonomes. Ces projets s’ajoutent au projet de stockage d’énergie de 250 MW d’Oneida.

- Demande faite à la SIERE pour qu’elle commence à planifier une série supplémentaire d’approvisionnements concernant l’énergie, y compris des technologies de production d’électricité non émettrices. Injection de 342 millions de dollars supplémentaires dans le financement des programmes d’efficacité énergétique, portant le financement total à plus de 1 milliard de dollars pour la période actuelle de 2021 à 2024.

- Remise à neuf des centrales nucléaires de Bruce et de Darlington, qui fournissent une capacité d’environ 6 550 MW et 3 500 MW respectivement, et soutenir les prochaines étapes vers la remise à neuf des quatre unités « B » de la centrale nucléaire de Pickering, qui pourraient fournir une capacité de plus de 2 000 MW.

- Planification de la construction du premier petit réacteur modulaire (PRM) à l’échelle du réseau en Amérique du Nord et développement de trois PRM supplémentaires sur le site nucléaire de Darlington, pour un total de 1 200 MW, sous réserve des approbations réglementaires.

- Démarrage des travaux préparatoires à l’aménagement de la première installation nucléaire à grande échelle depuis 1993 sur le site de Bruce Power Nuclear, pour une nouvelle production nucléaire maximale de 4 800 MW.

Transporter l’électricité sur un plus vaste territoire

Parallèlement à l’augmentation de la capacité de production, le gouvernement de l’Ontario collabore également avec la SIERE pour remédier aux goulots d’étranglement en définissant les projets de transport qui devraient faire l’objet d’une planification et d’un développement précoces. Ces initiatives contribueront à faire en sorte que la croissance de l’Ontario soit soutenue par un approvisionnement énergétique fiable et durable.

En 2022, l’Ontario a pris des mesures visant le transport de l’électricité dans le Sud‑Ouest de l’Ontario en assurant le développement efficace et rapide de cinq nouveaux projets d’infrastructure qui seront mis en œuvre par phases jusqu’en 2030, ce qui représente un investissement de plus de 1 milliard de dollars. Ces lignes de transport créent également d’importants débouchés économiques pour les communautés autochtones, par le biais de partenariats éventuels ou d’autres formes de participation.

L ’expansion de l’infrastructure destinée au transport de l’électricité dans le Nord est également en cours, ce qui contribue aux possibilités de développement communautaire et économique, et améliore la fiabilité du réseau. Cette initiative comprend le Projet de raccordement électrique Est‑Ouest de Wawa à Thunder Bay, entré en service en mars 2022, le projet Wataynikaneyap Power Transmission reliant au réseau électrique de l’Ontario 16 communautés de Premières Nations en région éloignée, et le projet de la ligne de transport Waasigan reliant Shuniah (près de Thunder Bay) à Atikokan, puis à Dryden.

De plus, la SIERE a recommandé l’érection de trois nouvelles lignes de transport pour répondre à la demande croissante d’électricité dans le Nord-Est et l’Est de l’Ontario. Les nouvelles lignes dans le Nord‑Est sont indispensables pour alimenter la transition d’Algoma Steel vers les fours à arc électrique et permettre les connexions de charge supplémentaires. La nouvelle ligne dans l’Est contribuera à améliorer la capacité de transport dans la région s’étendant de Peterborough à Quinte West et dans la région d’Ottawa.

Continuer à alimenter l’Ontario

Le gouvernement continue de soutenir la mise en place du réseau électrique propre de l’Ontario. En suivant le plan Alimenter la croissance de l’Ontario et les conseils prodigués par le Comité de la transition relative à l’électrification et à l’énergie dans son rapport publié en janvier 2024, le gouvernement s’oriente vers un plan énergétique intégré pour l’Ontario afin d’aider à répondre à la demande croissante d’électricité dans la province. Pour atteindre ces objectifs, il sera essentiel de travailler en partenariat avec les communautés autochtones et leurs dirigeants, ainsi que d’offrir à ces communautés de véritables possibilités de consultation et de participation à la planification et aux projets énergétiques.

Description des graphiques

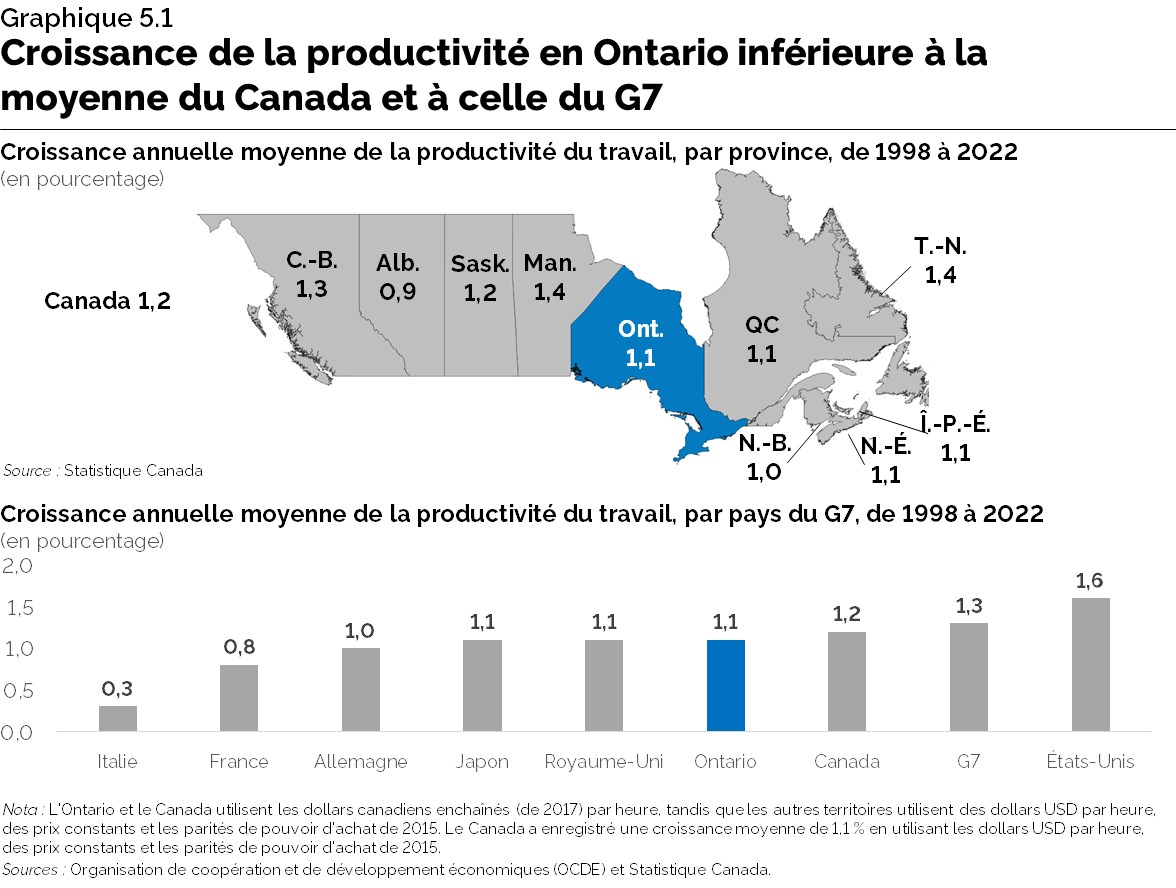

Graphique 5.1 : Productivité du travail en Ontario inférieure à la moyenne du Canada et à celle du G7

Le graphique 5.1 contient deux illustrations. Celle du haut est une carte des provinces canadiennes qui montre la croissance moyenne de la productivité du travail par province entre 1998 et 2022, exprimée en pourcentage.

Entre 1998 et 2022, la croissance moyenne annuelle de la productivité du travail a été de 1,2 % au Canada, de 1,3 % en Colombie‑Britannique, de 0,9 % en Alberta, de 1,2 % en Saskatchewan, de 1,4 % au Manitoba, de 1,1 % en Ontario, de 1,1 % au Québec, de 1,0 % au Nouveau‑Brunswick, de 1,1 % en Nouvelle‑Écosse, de 1,1 % à l’Île‑du‑Prince‑Édouard et de 1,4 % à Terre‑Neuve‑et‑Labrador.

Le graphique du bas est un diagramme à barres illustrant la croissance moyenne de la productivité, par pays du G7, entre 1998 et 2022, exprimée en pourcentage. Entre 1998 et 2022, la croissance moyenne annuelle de la productivité du travail a été de 1,6 % aux États‑Unis, de 1,3 % dans les pays du G7, de 1,2 % au Canada, de 1,1 % en Ontario, de 1,1 % au Royaume‑Uni, de 1,1 % au Japon, de 1,0 % en Allemagne, de 0,8 % en France et de 0,3 % en Italie.

Nota : L’Ontario et le Canada utilisent les dollars canadiens enchaînés (de 2017) par heure, tandis que les autres entités administratives utilisent des dollars USD par heure, des prix constants et les parités de pouvoir d'achat de 2015. Le Canada a enregistré une croissance moyenne de 1,1 % en utilisant les dollars USD par heure, des prix constants et les parités de pouvoir d'achat de 2015.

Sources : Organisation de coopération et de développement économiques (OCDE) et Statistique Canada.

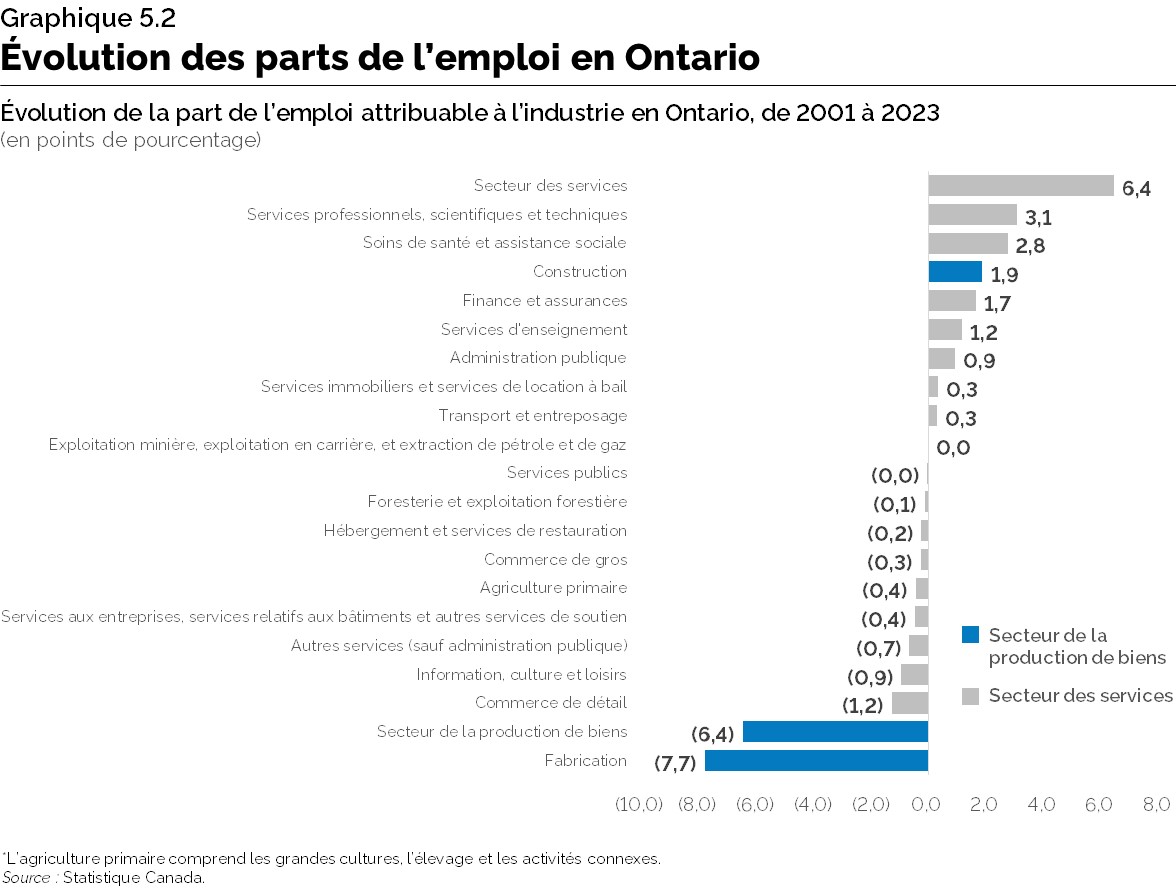

Graphique 5.2 : Évolution des parts de l'emploi en Ontario

Ce graphique à barres horizontales montre le changement dans les parts d’emploi dans l’ensemble des industries, en Ontario, de 2001 à 2023. Notamment, les industries des services ont connu une augmentation de 6,4 points de pourcentage de leur part d'emploi entre 2001 et 2023. Ceci contraste avec une baisse de 6,4 points de pourcentage pour les industries de la production de biens. Les secteurs affichant la plus forte augmentation de leur part de l’emploi comprennent les services professionnels, scientifiques et techniques (+3,1 points de pourcentage), les soins de santé et l’assistance sociale (+2,8 points de pourcentage), et la construction (+1,9 point de pourcentage).

À l’inverse, les industries ayant connu la baisse la plus marquée de leur part de l’emploi sont : la fabrication (‑7,7 points de pourcentage); le commerce de détail (‑1,2 point de pourcentage); l’information, la culture et les loisirs (‑0,9 point de pourcentage). Le secteur de l’exploitation minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz, ainsi que celui des services publics, n’ont vu pratiquement aucun changement dans leurs parts de l’emploi de 2001 à 2023.

Source : Statistique Canada.

Graphique 5.3 : Tendances de la croissance du PIB et de l’emploi en Ontario : de 2009 à 2019

Ce graphique illustre la croissance de l’emploi et du PIB réel pour les secteurs de l’Ontario entre 2009 et 2019. La taille des cercles illustre le pourcentage du nombre total d’emplois que le secteur représentait en 2019. La ligne à 45 degrés représente les points où le taux de croissance du PIB réel est égal au taux de croissance de l’emploi.

Entre 2009 et 2019, la croissance du PIB réel a été de ‑2 % dans la fabrication en aérospatiale, de 3 % dans l’hébergement et les services alimentaires, de 3 % en agriculture, de 2 % dans les arts, le spectacle et les loisirs, de 5 % dans la construction automobile, de 3 % dans les services aux entreprises, de 2 % dans la fabrication de produits chimiques, de 3 % dans la construction, de 4 % dans les services financiers, de 1 % dans la fabrication de produits alimentaires et de boissons, de 1 % en foresterie, de 4 % dans les technologies de l’information et des communications (TIC), de 3 % dans l’industrie de l’information et l’industrie culturelle, de 2 % dans les sciences de la vie, de 3 % dans l’exploitation minière, de 5 % dans la fabrication d’acier.

Entre 2009 et 2019, la croissance de l’emploi a été de 3 % dans la fabrication en aérospatiale, de 2 % dans l’hébergement et les services alimentaires, de ‑1 % en agriculture, de 2 % dans les arts, le spectacle et les loisirs, de 1 % dans la construction automobile, de 3 % dans les services aux entreprises, de ‑2% dans la fabrication de produits chimiques, de 3 % dans la construction, de 2 % dans les services financiers, de 2 % dans la fabrication de produis alimentaires et de boissons, de ‑3 % en foresterie, de 2% dans les technologies de l’information et des communications (TIC), de ‑2% dans l’industrie de l’information et l’industrie culturelle, de 0 % dans les sciences de la vie, de 1 % dans l’exploitation minière, et de 1 % dans la fabrication.

Entre 2009 et 2019, la part de l’emploi dans la fabrication en aérospatiale a été de 0 %, et elle a été de 6 % pour l’hébergement et les services alimentaires, de 1 % en agriculture, de 2 % dans les arts, le spectacle et les loisirs, de 2 % dans la construction automobile, de 9 % dans les services aux entreprises, de 0 % dans la fabrication de produits chimiques, de 7 % dans la construction, de 6 % dans les services financiers, de 2 % dans la fabrication de produits alimentaires et de boissons, de 1 % en foresterie, de 4 % dans les technologies de l’information et des communications, de 2 % dans l’industrie de l’information et l’industrie culturelle, de 0 % dans les sciences de la vie, de 0 % dans l’exploitation minière, et de 0 % dans la fabrication d’acier.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

Graphique 5.4 : Ontario : Emplois créés dans les chaînes d’approvisionnement pour chaque emploi direct

Le graphique à barres montre les multiplicateurs d’emplois pondérés de type I, par industrie, en 2019. Les multiplicateurs d’emplois de type I montrent les retombées directes et indirectes sur les emplois dans tous les secteurs de l’économie en Ontario.

Les multiplicateurs de type I en 2019, en Ontario, sont : dans la construction automobile, 2,9 emplois, dans la fabrication de produits chimiques, 2,8 emplois, dans la fabrication de produits alimentaires et de boissons, 2,8 emplois, dans la fabrication d’acier, 2,3 emplois, en foresterie, 2,1 emplois, dans l’industrie de l’information et l’industrie culturelle, 2,0 emplois, dans les services financiers, 1,9 emploi, dans les sciences de la vie, 1,9 emploi, en exploitation minière, 1,9 emploi, dans les technologies de l’information et des communications (TIC), 1,6 emploi, dans la construction, 1,5 emploi, dans la fabrication en aérospatiale, 1,5 emploi, dans les services aux entreprises, 1,4 emploi, dans les arts, le spectacle et les loisirs, 1,4 emploi, en agriculture, 1,4 emploi et dans l’hébergement et les services alimentaires, 1,2 emploi.

Sources : Statistique Canada et ministère des Finances.

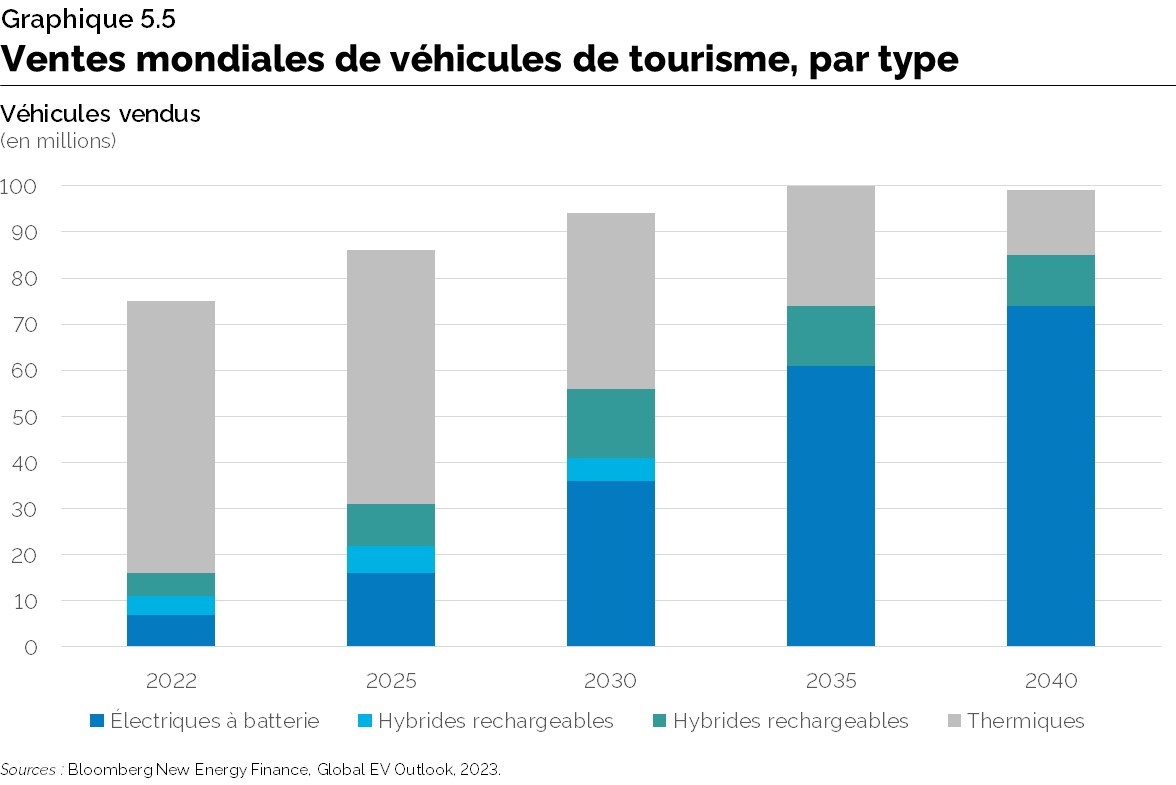

Graphique 5.5 : Ventes mondiales de véhicules de tourisme, par type

Ce graphique est un diagramme à barres empilées illustrant la part du marché mondial que représentent différents types de véhicules (électriques à batterie, hybrides rechargeables, hybrides, et thermiques) pour 2022, 2025, 2030, 2035 et 2040. Les chiffres pour chacune de ces années, en millions de véhicules vendus, sont les suivants :

2022

Électriques à batterie : 7 millions de véhicules vendus

Hybrides rechargeables : 4 millions de véhicules vendus

Hybrides : 5 millions de véhicules vendus

Thermiques : 59 millions de véhicules vendus

Total : 75 millions de véhicules vendus

2025

Électriques à batterie : 16 millions de véhicules vendus

Hybrides rechargeables : 6 millions de véhicules vendus

Hybrides : 9 millions de véhicules vendus

Thermiques : 55 millions de véhicules vendus

Total : 86 millions de véhicules vendus

2030

Électriques à batterie : 36 millions de véhicules vendus

Hybrides rechargeables : 5 millions de véhicules vendus

Hybrides : 15 millions de véhicules vendus

Thermiques : 38 millions de véhicules vendus

Total : 94 millions de véhicules vendus

2035

Électriques à batterie : 61 millions de véhicules vendus

Hybrides rechargeables : 0 million de véhicules vendus

Hybrides : 13 millions de véhicules vendus

Thermiques : 26 millions de véhicules vendus

Total : 100 million de véhicules vendus

2040

Électriques à batterie : 74 millions de véhicules vendus

Hybrides rechargeables : 0 million de véhicules vendus

Hybrides : 11 millions de véhicules vendus

Thermiques : 14 millions de véhicules vendus

Total : 99 millions de véhicules vendus

Les données révèlent une tendance à la baisse dans la part du marché que représentent les véhicules thermiques et les véhicules hybrides rechargeables, alors que les véhicules électriques à batterie et les véhicules hybrides montrent une croissance de leur part du marché au fil des ans.

Source : Bloomberg New Energy Finance. Global EV Outlook, 2023.

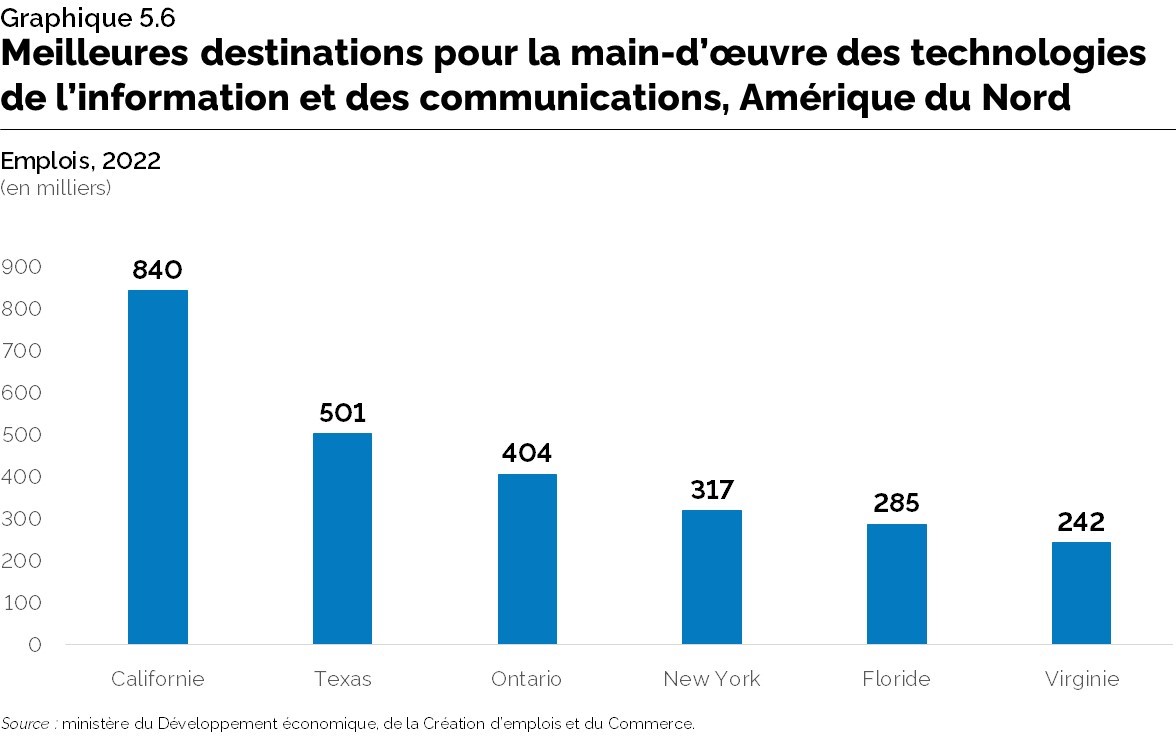

Graphique 5.6 : Meilleures destinations pour la main d’œuvre des technologies de l’information et des communications (TIC), Amérique du Nord

Le graphique est un diagramme à barres, chacune des six barres qui le composent représentant le nombre d’emplois en TIC dans une région d’Amérique du Nord englobant la Californie, le Texas, l’Ontario, l’État de New York, la Floride et la Virginie. La Californie a le nombre le plus élevé d’emplois (840 000), suivie du Texas (501 000), puis de l’Ontario (404 000), alors que l’État de New York (285 000), la Floride (242 000) et la Virginie (242 000) sont les territoires qui en ont le moins.

Source : ministère du Développement économique, de la Création d’emplois et du Commerce.

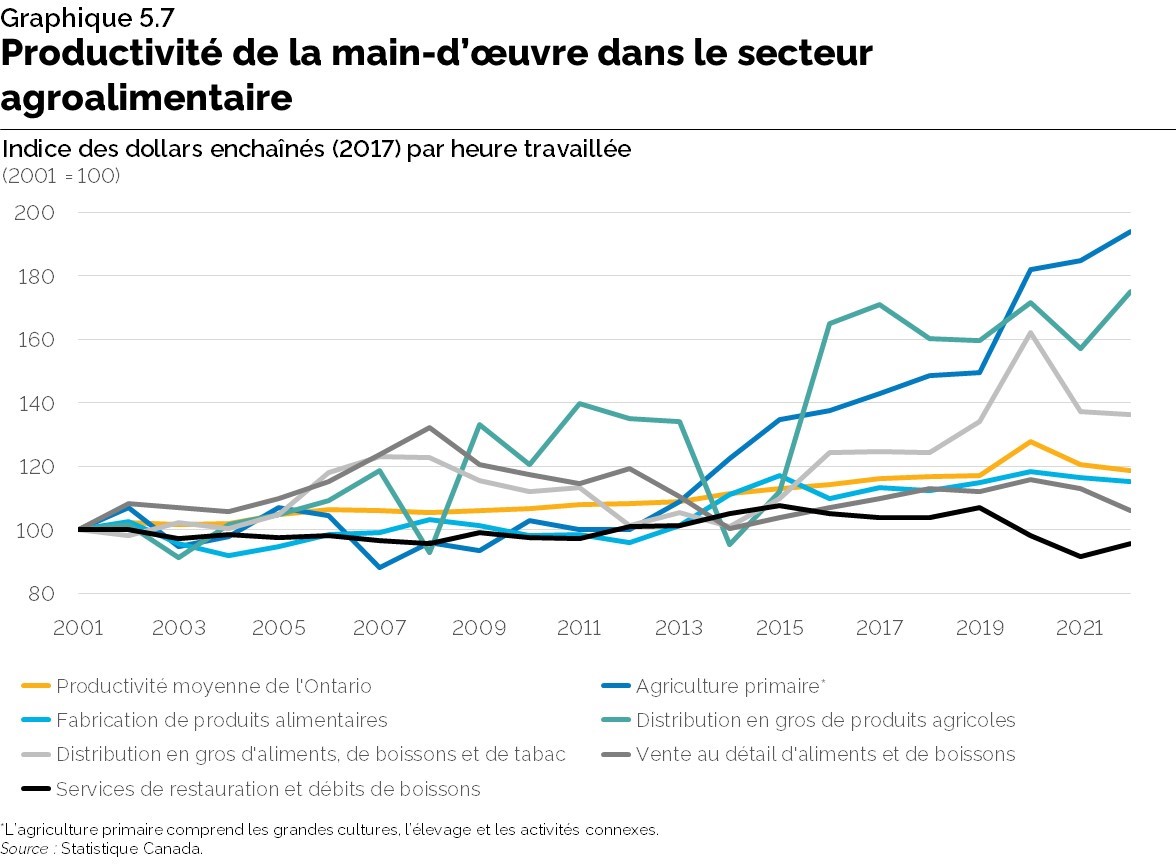

Graphique 5.7 : Productivité du travail dans le secteur agroalimentaire

Ce graphique linéaire illustre la progression de la productivité du travail dans les industries agroalimentaires de l’Ontario, de 2001 à 2022. Notamment, le secteur de l’agriculture primaire a affiché la plus forte croissance de la productivité du travail, suivi de la distribution en gros de produits agricoles et de la distribution en gros de produits alimentaires, de boissons et de tabac, tous surpassant la moyenne provinciale. À l’inverse, les services alimentaires et les débits de boissons ont connu une baisse de la productivité du travail au cours de la même période.

Source : Statistique Canada.

Graphique 5.8 : Augmentation des dépenses de R-D en entreprise, en Ontario, passées à 13,3 G$ en 2021

Ce graphique linéaire montre les dépenses de R-D engagées annuellement par les entreprises en Ontario, y compris la prévision du ministère des Finances pour la R-D en entreprise en 2022, ainsi que l’intensité de la R-D (dépenses de R-D en pourcentage du PIB) entre 1997 et 2022, exprimées en tant que prix courants et en dollars de 2012.

Entre 1997 et 2021, la R‑D en entreprise en Ontario a augmenté de manière constante, atteignant 13,3 milliards de dollars en 2021. Le ministère des Finances estime à 14,6 milliards de dollars les dépenses de R‑D engagées par les entreprises en 2022. Au cours de la même période, l’intensité de la R‑D en entreprise s’est établie à 1,7 % en 2001 et est restée relativement stable. En 2021, l’intensité de la R‑D en entreprise a été de 1,4 %.

Sources : Statistique Canada et prévision du ministère des Finances.

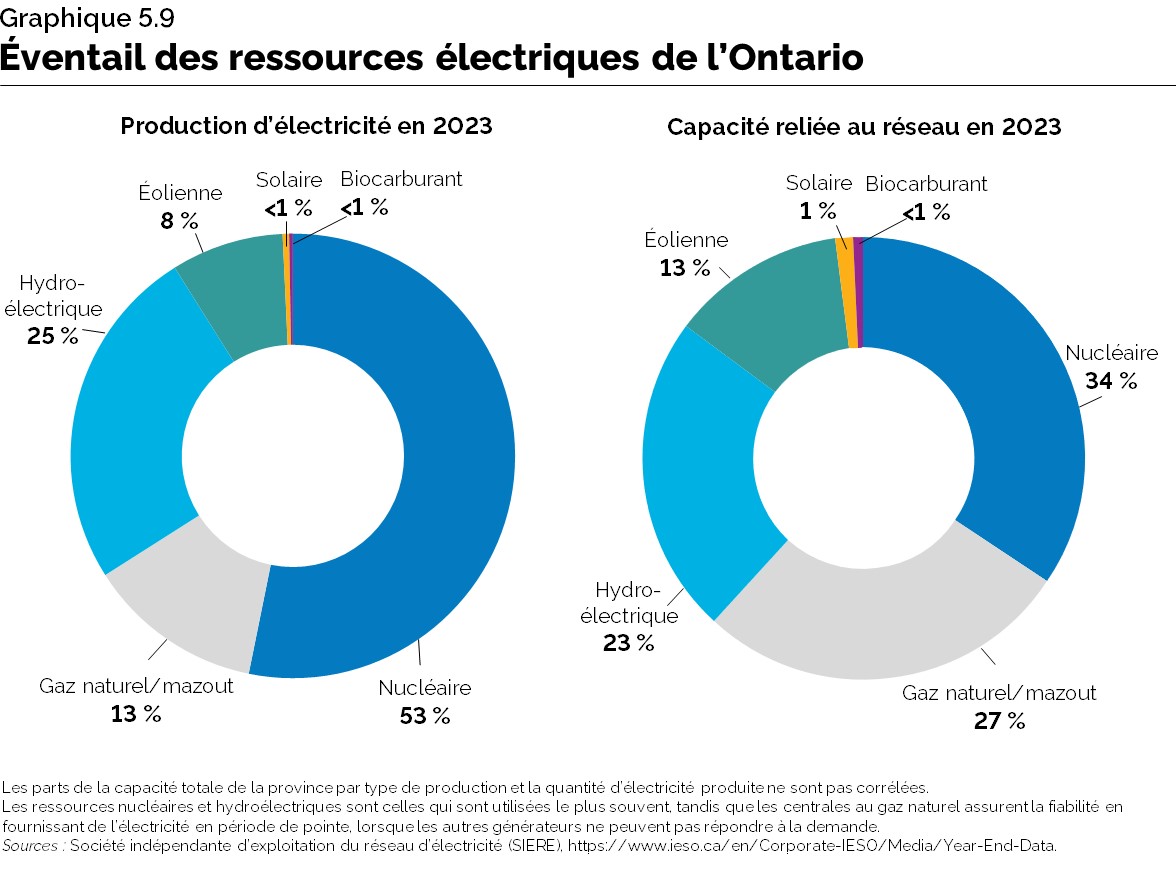

Graphique 5.9 : Éventail des ressources électriques de l’Ontariox

Les graphiques illustrent en pourcentages les parts de l’éventail complet des sources d’approvisionnement en électricité de l’Ontario en 2023. L’un montre les parts de la production d’électricité et l’autre, les parts de la capacité de production reliée au réseau, par type de carburant ou par source.

Le diagramme de la production d’électricité en 2023 indique les pourcentages suivants :

Nucléaire, 53; hydroélectricité, 25; gaz naturel ou mazout, 13; énergie éolienne, 8; biocarburant et énergie solaire, moins de 1.

Le diagramme de la capacité reliée au réseau en 2023 indique les pourcentages suivants :

Nucléaire, 34; gaz naturel ou mazout, 27, hydroélectricité, 23; énergie éolienne, 13; biocarburant et énergie solaire, moins de 1.

Source : site Web de la SIERE, https://www.ieso.ca/en/Corporate-IESO/Media/Year-End-Data

Les parts de la capacité totale de la province par type de production et la quantité d’électricité produite ne sont pas corrélées. Les ressources nucléaires et hydroélectriques sont celles qui sont utilisées le plus souvent, tandis que les centrales au gaz naturel assurent la fiabilité en fournissant de l’électricité en période de pointe, lorsque les autres générateurs ne peuvent pas répondre à la demande.

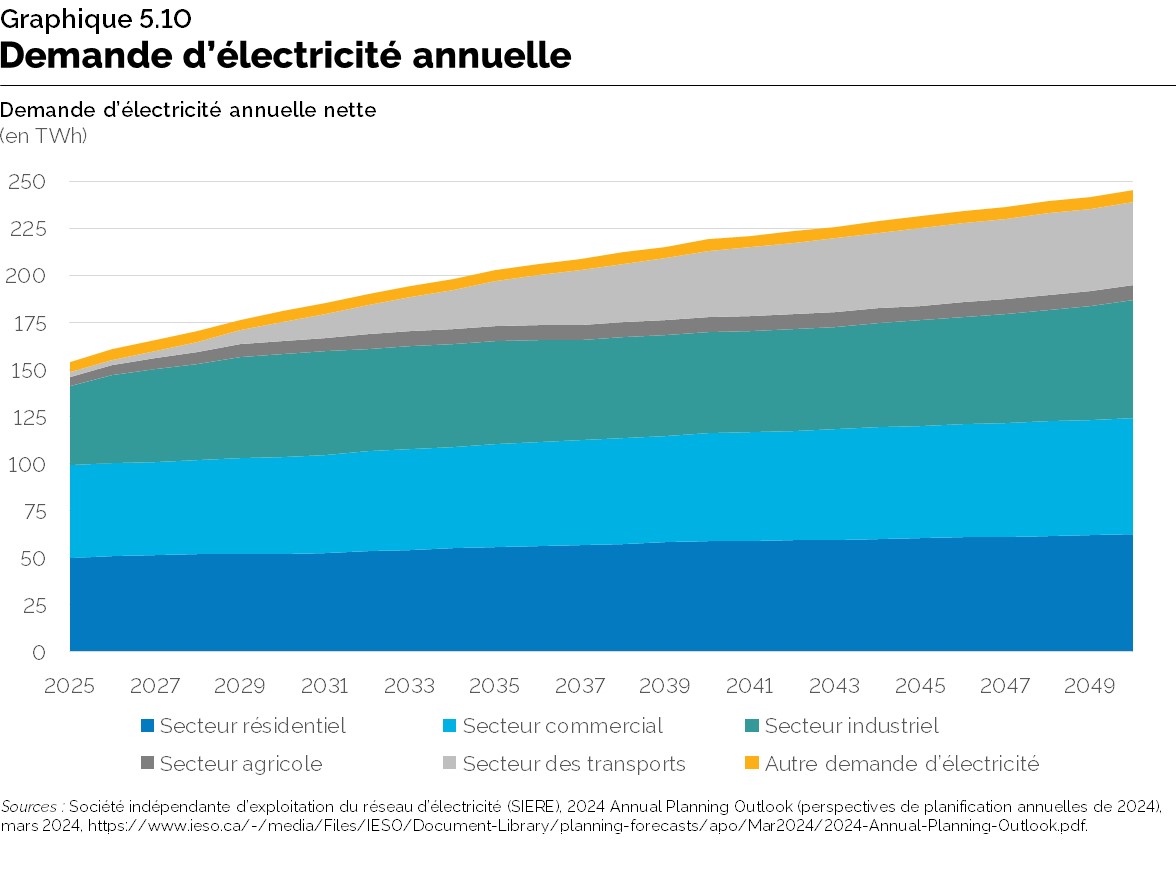

Graphique 5.10 : Demande d’électricité annuelle

Ce graphique linéaire, extrait des perspectives de planification annuelles de 2024 de la SIERE (Annual Planning Outlook), illustre les changements prévus dans la demande d’électricité annuelle, en térawattheures, par secteur (résidentiel, commercial, industriel, agricole, transports, et autre) de 2025 à 2050, le total augmentant de 2 % par année, en moyenne, passant de 154 térawattheures en 2025 à 245 térawattheures en 2050. Le secteur où la consommation d'électricité augmente visuellement le plus est le secteur des transports, suivi du secteur industriel.

Voici la demande d’électricité annuelle nette illustrée, en térawattheures (Twh), par secteur, dans ce graphique :

La demande dans le secteur résidentiel augmente, passant de 50,07 en 2025 à 62,38 en 2050.

La demande dans le secteur commercial augmente, passant de 49,32 en 2025 à 61,8 en 2050.

La demande dans le secteur industriel augmente, passant de 41,94 en 2025 à 62,95 en 2050.

La demande dans le secteur agricole augmente, passant de 4,88 en 2025 à 7,94 en 2050.

La demande dans le secteur des transports augmente, passant de 2,18 en 2025 à 43,89 en 2050.

La demande dans les autres secteurs augmente, passant de 5,46 en 2025 à 6,42 en 2050.

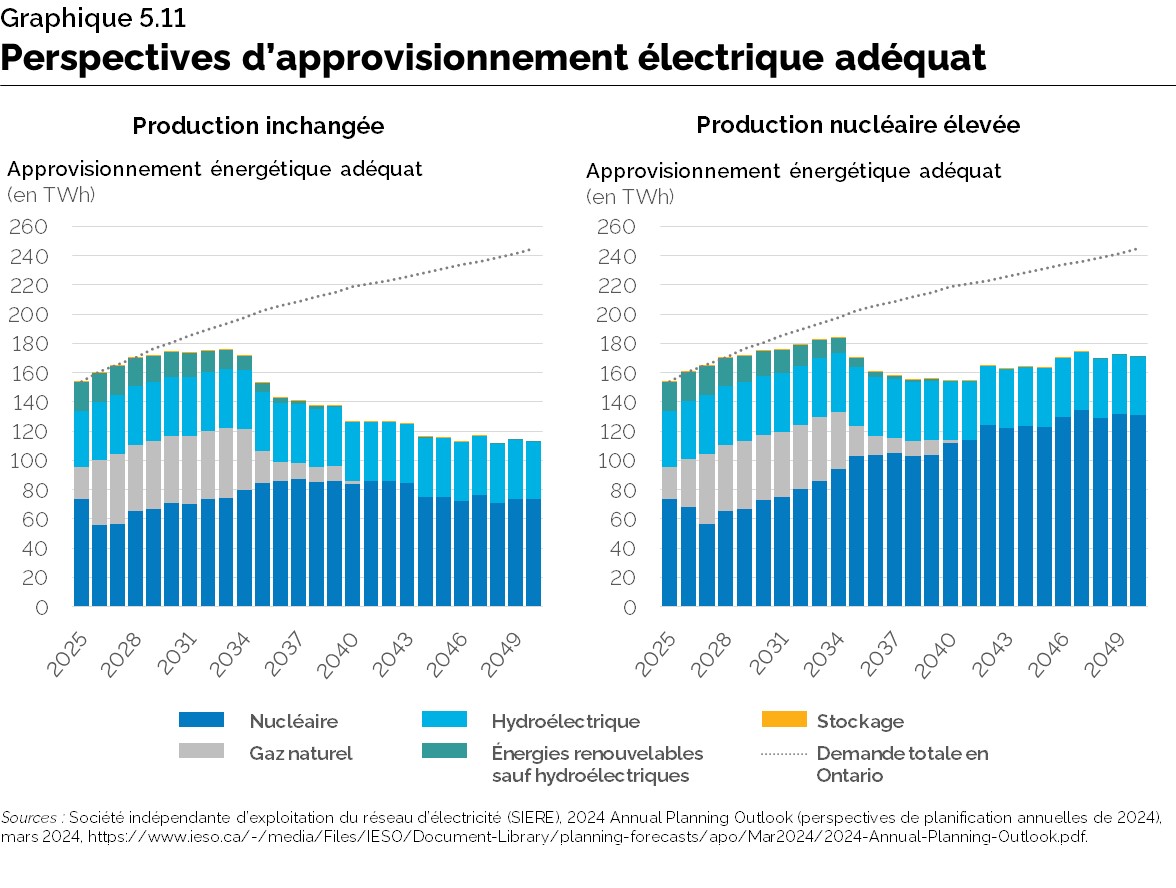

Graphique 5.11 : Perspectives d’approvisionnement électrique adéquat

Deux diagrammes à barres illustrant deux scénarios possibles quant à la capacité de la province à répondre aux besoins en électricité pendant la période de 2025 à 2050 : le scénario de production inchangée et le scénario d’une production nucléaire élevée, extraits des perspectives de planification annuelles de 2024 de la SIERE (Annual Planning Outlook). Ces diagrammes montrent un déficit de l'offre d'électricité par rapport à la demande d'électricité prévue, en térawattheures par année, à partir de 2029 environ, avec un déficit plus important, et croissant, pour le scénario de production inchangée par rapport au scénario de production nucléaire élevée. Dans le scénario de production inchangée, le déficit atteint 132 térawattheures en 2050, tandis que dans celui d’une production nucléaire élevée, le déficit est de 74 térawattheures en 2050.

Graphique 5.12 : Demande d’électricité : perspectives de planification annuelles 2024 de la SIERE, comparées à la décarbonation

Le graphique linéaire fait ressortir une comparaison entre la demande telle qu’elle apparaît dans le scénario Pathways to Decarbonization (P2D) et la demande établie dans les perspectives de planification annuelles (PPA) de 2024. Les PPA de 2024 indiquent une demande de 153,86 térawattheures en 2025, augmentant jusqu'à 245,37 térawattheures en 2050. Le scénario P2D indique une demande de 152,66 térawattheures en 2025, qui passera à 293,8 térawattheures en 2050.

Notes en bas de page

- note de bas de page[1] Retour au paragraphe Organisation de coopération et de développement économiques (2023). OECD Compendium of Productivity Indicators (2023). https://www.oecd-ilibrary.org/sites/74623e5b-en/index.html?itemId=/content/publication/74623e5b-en.

- note de bas de page[2] Retour au paragraphe Organisation de coopération et de développement économiques, OECD Employment Outlook 2017 (2017), https://www.oecd-ilibrary.org/sites/empl_outlook-2017-7-en/index.html?itemId=/content/component/empl_outlook-2017-7-en

- note de bas de page[3] Retour au paragraphe Un multiplicateur de type I indique les effets directs et indirects de la production d’une industrie donnée sur l’ensemble de l’économie; par exemple, pour un emploi créé dans une industrie donnée, combien d’emplois sont créés dans l’ensemble de l’économie.

- note de bas de page[4] Retour au paragraphe Réseau Trillium pour la fabrication de pointe,Canada’s Manufacturing Sector: A Decade in Review (2020) https://trilliummfg.ca/wp-content/uploads/2020/08/Trillium_CanadasManufacturingSector-ADecadeinReview-August2020_FA-justify.pdf.

- note de bas de page[5] Retour au paragraphe Ontario 360, Made in Ontario: A Provincial Manufacturing Strategy (2021), https://on360.ca/policy-papers/made-in-ontario-a-provincial-manufacturing-strategy/.

- note de bas de page[6] Retour au paragraphe Ibid.

- note de bas de page[7] Retour au paragraphe Bloomberg New Energy Finance, Electric Vehicle Outlook 2023, (2023) https://about.bnef.com/electric-vehicle-outlook/.

- note de bas de page[8] Retour au paragraphe EY, Défis liés à l’offre et à la demande de minéraux critiques auxquels font face les sociétés minières (avril 2022) https://www.ey.com/fr_ca/mining-metals/critical-minerals-supply-and-demand-challenges.

- note de bas de page[9] Retour au paragraphe Gouvernement du Canada, Première transformation des métaux : Ontario 2022-2024, https://www.guichetemplois.gc.ca/analyse-tendances/rapports-marche-travail/ontario/transformation-de-metaux.

- note de bas de page[10] Retour au paragraphe Manufacturiers et Exportateurs du Canada, Canada’s Net Zero Industrial Strategy (juin 2022), https://cme-mec.ca/wp-content/uploads/2022/06/Final_CME-Net-Zero-Report_June-2022-.pdf .

- note de bas de page[11] Retour au paragraphe Par exemple, OmniaBio, située dans le McMaster Innovation Park de Hamilton, en Ontario, est un établissement commercial de thérapie cellulaire et génique qui fonctionnera comme une organisation de développement et de fabrication sous contrat. Ces organisations travaillent avec d’autres entreprises des sciences de la vie pour commercialiser et fabriquer leurs produits, ce qui permet aux entreprises de se concentrer sur la recherche de nouvelles thérapies et de percées médicales et sur le développement de leurs activités.

- note de bas de page[12] Retour au paragraphe Croissance Ontario, Rapport annuel 2021-2022 (2022), https://www.ventureontario.ca/assets/images/partners/OCGC-Annual-Report-2021-22_FR.pdf.

- note de bas de page[13] Retour au paragraphe Ministère du Développement économique, de la Création d’emplois et du Commerce.

- note de bas de page[14] Retour au paragraphe Conseil des technologies de l’information et des communications, L’industrie de la prochaine génération de l’Ontario (19 avril 2023) https://ictc-ctic.ca/fr/rapports/lindustrie-de-la-prochaine-generation-de-lontario.

- note de bas de page[15] Retour au paragraphe Les technologies quantiques comprennent le matériel et les logiciels de calcul, les communications et les capteurs, autant d’éléments basés sur les principes de la science quantique.

- note de bas de page[16] Retour au paragraphe Ministère du Développement économique, de la Création d’emplois et du Commerce.

- note de bas de page[17] Retour au paragraphe Investir Ottawa, Communications Technology, https://whyottawa.ca/communications-technology/#:~:text=Ottawa%20has%20the%20highest%20concentration,the%20Canadian%20Photonics%20Fabrication%20Centre

- note de bas de page[18] Retour au paragraphe Unifor, Télécommunications profil sectoriel, https://www.unifor.org/fr/ressources/nos-ressources/telecommunications-profil-sectoriel.

- note de bas de page[19] Retour au paragraphe Ministère du Développement économique, de la Création d’emplois et du Commerce.

- note de bas de page[20] Retour au paragraphe McKinsey, The Economic Potential of Generative AI (2023) The Economic Potential of Generative AI (2023), https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier#introduction

- note de bas de page[21] Retour au paragraphe Ibid.

- note de bas de page[22] Retour au paragraphe Le secteur des services financiers fait référence au code SCIAN 52 – Finance et assurance, qui comprend les établissements dont l’activité principale consiste à effectuer ou à faciliter des transactions financières, c.-à-d. des transactions concernant la création d’actifs financiers, leur liquidation ou un changement de propriété à leur égard.

- note de bas de page[23] Retour au paragraphe Investissements Ontario, Services financiers, Services financiers | Investissements Ontario.

- note de bas de page[24] Retour au paragraphe Organisation de coopération et de développement économiques, Productivity and ULC by main economic activity (ISIC Rev.4) , https://stats.oecd.org/Index.aspx?DataSetCode=PDBI_I4.

- note de bas de page[25] Retour au paragraphe CD Howe Institute, « Productivity and the Financial Sector - What’s Missing? » (avril 2018), p. 1.

- note de bas de page[26] Retour au paragraphe Ibid., p. 7.

- note de bas de page[27] Retour au paragraphe Bank of England, « Customer data access and fintech entry: early evidence from open banking » Staff Working Paper No. 1,059, (février 2024), p. 4; PwC Canada, « Que signifie un système bancaire ouvert pour les banques canadiennes? » (2019), https://www.pwc.com/ca/fr/industries/banking-capital-markets/canadian-banks-2019/what-open-banking-means-for-canada-financial-landscape.html.

- note de bas de page[28] Retour au paragraphe Deloitte, « Le Canada est le leader mondial de la concentration de talents en IA » (2023), https://www2.deloitte.com/ca/fr/pages/press-releases/articles/impact-and-opportunities.html,

- note de bas de page[29] Retour au paragraphe Commission des valeurs mobilières de l’Ontario, Artificial Intelligence in Capital Markets: Exploring Use Cases in Ontario (2023), p. 6 https://oscinnovation.ca/resources/Report-20231010-artificial-intelligence-in-capital-markets.pdf.

- note de bas de page[30] Retour au paragraphe Ministère de l’Agriculture, de l’Alimentation et des Affaires rurales de l’Ontario, https://www.ontario.ca/fr/page/statistiques-sur-le-secteur-agroalimentaire-de-lontario

- note de bas de page[31] Retour au paragraphe Ministère de l’Agriculture, de l’Alimentation et des Affaires rurales de l’Ontario.

- note de bas de page[32] Retour au paragraphe McKinsey Trends Driving Automation on the Farm (31 mai 2023) https://www.mckinsey.com/industries/agriculture/our-insights/trends-driving-automation-on-the-farm.

- note de bas de page[33] Retour au paragraphe Ministère de l’Agriculture, de l’Alimentation et des Affaires rurales de l’Ontario (28 novembre 2022), https://www.ontario.ca/fr/page/strategie-cultiver-lontario-une-strategie-provinciale-pour-le-secteur-agroalimentaire.

- note de bas de page[34] Retour au paragraphe Selon Statistique Canada, les produits de la propriété intellectuelle (PPI) comprennent trois composantes : la prospection et l’évaluation minières, la recherche-développement et les produits logiciels.

- note de bas de page[35] Retour au paragraphe Research InfoSource Inc.

- note de bas de page[36] Retour au paragraphe Statistique Canada et Organisation de coopération et de développement économiques.

- note de bas de page[37] Retour au paragraphe Comité d’experts en matière de propriété intellectuelle, La propriété intellectuelle au sein du milieu de l’innovation de l’Ontario (2020), https://www.ontario.ca/fr/document/rapport-la-propriete-intellectuelle-au-sein-du-milieu-de-linnovation-de-lontario/le-role-de-la-propriete-intellectuelle-dans-un-programme-de.

- note de bas de page[38] Retour au paragraphe OMPI (2023), « Global Innovation Index 2023 », https://www.wipo.int/edocs/pubdocs/en/wipo-pub-2000-2023/ca.pdf.

- note de bas de page[39] Retour au paragraphe Statistique Canada et U.S. Bureau of Economic Analysis.

- note de bas de page[40] Retour au paragraphe M. E. Porter, « Clusters and the new economics of competition ». (1998), vol. 76, no 6, p. 77 à 90, Boston, Harvard Business Review.

- note de bas de page[41] Retour au paragraphe Forbes « Applications of Artificial Intelligence Across Various Industries » (2023), https://www.forbes.com/sites/qai/2023/01/06/applications-of-artificial-intelligence/?sh=709ed4ec3be4; Forum économique mondial, « 4 Ways Artificial Intelligence Could Transform Manufacturing » (2023) https://www.weforum.org/agenda/2023/01/4-ways-artificial-intelligence-manufacturing-davos2023/; Forum économique mondial, « 4 ways AI is revolutionising the construction industry » (2023), https://www.weforum.org/agenda/2023/06/4-ways-ai-is-revolutionising-the-construction-industry/.

- note de bas de page[42] Retour au paragraphe Deloitte, « Le Canada est le leader mondial de la concentration de talents en IA » (2023), https://www2.deloitte.com/ca/fr/pages/press-releases/articles/impact-and-opportunities.html.

- note de bas de page[43] Retour au paragraphe Les hypothèses des perspectives de planification annuelles (Annual Planning Outlook) sur la croissance démographique sont basées sur les perspectives économiques provinciales et régionales de l’Ontario publiées tous les deux ans par Stokes Economics.

- note de bas de page[44] Retour au paragraphe SIERE, Annual Planning Outlook, mars 2024, https://www.ieso.ca/en/Sector-Participants/Planning-and-Forecasting/Annual-Planning-Outlook.

- note de bas de page[45] Retour au paragraphe SIERE, Pathways to Decarbonization (15 décembre 2022), https://www.ieso.ca/en/Learn/The-Evolving-Grid/Pathways-to-Decarbonization.

- note de bas de page[46] Retour au paragraphe SIERE, Pathways to Decarbonization (15 décembre 2022), https://www.ieso.ca/en/Learn/The-Evolving-Grid/Pathways-to-Decarbonization.