Nous avons transféré le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Crédit d'impôt pour l'investissement dans le développement régional

Informez-vous sur le crédit d’impôt que votre entreprise pourrait obtenir en Ontario, tout en investissant dans la croissance et la création d’emplois.

La présente version électronique du document compte plusieurs pages. Veuillez cliquer sur le lien de la Table des matières ci-dessus pour obtenir de plus amples renseignements concernant ce sujet.

Aidez-nous à améliorer votre expérience en ligne

Répondez à un sondage de 2 minutes et dites-nous ce que vous pensez de cette page.

À propos du crédit d’impôt pour l’investissement dans le développement régional

Le crédit d’impôt pour l’investissement dans le développement régional soutient les investissements d’affaires, la croissance économique et la création d’emplois dans des régions désignées de la province où la croissance de l’emploi était à la traîne entre 2009 et 2019.

Il s’agit d’un crédit d’impôt sur les sociétés remboursable de 10 % dont peuvent bénéficier les entreprises qui investissent plus de 50 000 $ pour construire, rénover ou acquérir des bâtiments commerciaux ou industriels dans ces régions. Le crédit d’impôt pour l’investissement dans le développement régional permettra :

- de réduire les disparités régionales en ouvrant davantage de possibilités pour les entreprises, les travailleurs et les familles au sein de ces collectivités et en leur apportant une plus grande prospérité;

- d’attirer les investissements, de stimuler la croissance et de créer des emplois en favorisant l’expansion et la croissance des entreprises, y compris celles qui se relèvent de la COVID‑19.

Le crédit d’impôt pour l’investissement dans le développement régional prendra fin le 1er janvier 2027.

Amélioration temporaire du crédit

Une amélioration temporaire du crédit d’impôt prévoit un crédit supplémentaire de 10 % sur les dépenses admissibles de plus de 50 000 $ jusqu’à concurrence de 500 000 $ pour des biens admissibles devenus prêts à être mis en service au cours de l’année d’imposition de la société admissible et de la période débutant le 24 mars 2021 et se terminant avant le 1er janvier 2024. Le montant maximal du crédit applicable aux dépenses admissibles satisfaisant à toutes les conditions requises pour le crédit supplémentaire serait de 90 000 $ par année.

Renseignez-vous sur les régions désignées aux fins du crédit.

Pour en savoir plus, lisez le bulletin technique.

Qui est admissible

Pour être admissible, une société doit :

- être une société privée sous contrôle canadien tout au long de l’année d’imposition;

- avoir un établissement stable situé en Ontario au moment où elle fait un investissement admissible;

- faire un investissement admissible dans une région désignée de la province.

La société peut se situer n’importe où en Ontario, mais l’investissement doit être fait dans une région désignée pour qu’elle soit admissible au crédit d’impôt.

Investissements admissibles

Les sociétés doivent investir plus de 50 000 $ pour être admissibles au crédit d’impôt, qui peut atteindre 45 000 $ en fonction des investissements admissibles faits durant l’année. Le crédit s’applique aux dépenses de plus de 50 000 $ jusqu’à un maximum de 500 000 $.

Pour être admissibles au crédit d’impôt, les investissements doivent :

- servir à acheter, à construire ou à rénover un bien admissible dans une région désignée;

- être devenus prêts à être mis en service le 25 mars 2020 ou après cette date, et dans l’année d’imposition durant laquelle le crédit d’impôt est demandé.

Les biens admissibles sont :

- des bâtiments commerciaux ou industriels (ou d’autres structures) qui font partie des catégories 1 ou 6 aux fins de la déduction pour amortissement dans la déclaration d’impôt;

- situés dans une région désignée.

Les bâtiments résidentiels ne sont pas admissibles.

Le crédit d’impôt pour l’investissement dans le développement régional prendra fin dès le 1er janvier 2027. Pour être admissibles, les dépenses doivent être engagées le 31 décembre 2026 au plus tard.

Régions désignées aux fins du crédit

Le crédit d’impôt pour l’investissement dans le développement régional vise à soutenir les collectivités ayant connu une faible croissance de l’emploi entre 2009 et 2019.

Les investissements admissibles au crédit doivent être faits dans une des régions désignées suivantes :

Nord de l’Ontario

- District d’Algoma

- District de Cochrane

- District de Kenora

- District de Manitoulin

- District de Nipissing

- District de Parry Sound

- District de Rainy River

- District de Sudbury conjointement avec la ville du Grand Sudbury

- District de Thunder Bay

- District de Timiskaming

Sud de l’Ontario

- Cité de Kawartha Lakes

- Comté de Bruce

- Comté d’Elgin conjointement avec la cité de St. Thomas

- Comté d’Essex conjointement avec la cité de Windsor et le canton de Pelee

- Comté de Frontenac conjointement avec la cité de Kingston

- Comté de Grey

- Comté de Haliburton

- Comté de Hastings conjointement avec la cité de Belleville et la cité de Quinte West

- Comté de Huron

- Comté de Lambton

- Comté de Lanark conjointement avec la ville de Smiths Falls

- Comté de Lennox et Addington

- Comté de Middlesex conjointement avec la cité de London

- Comté de Northumberland

- Comté d’Oxford

- Comté de Perth conjointement avec la cité de Stratford et la ville de St. Marys

- Comté de Peterborough conjointement avec la cité de Peterborough

- Comté de Prince Edward

- Comté de Renfrew conjointement avec la cité de Pembroke

- District de Muskoka

- Municipalité de Chatham‐Kent

- Comtés unis de Leeds et Grenville conjointement avec la cité de Brockville, la ville de Gananoque et la ville de Prescott

- Comtés unis de Prescott et Russell

- Comtés unis de Stormont, Dundas et Glengarry conjointement avec la cité de Cornwall

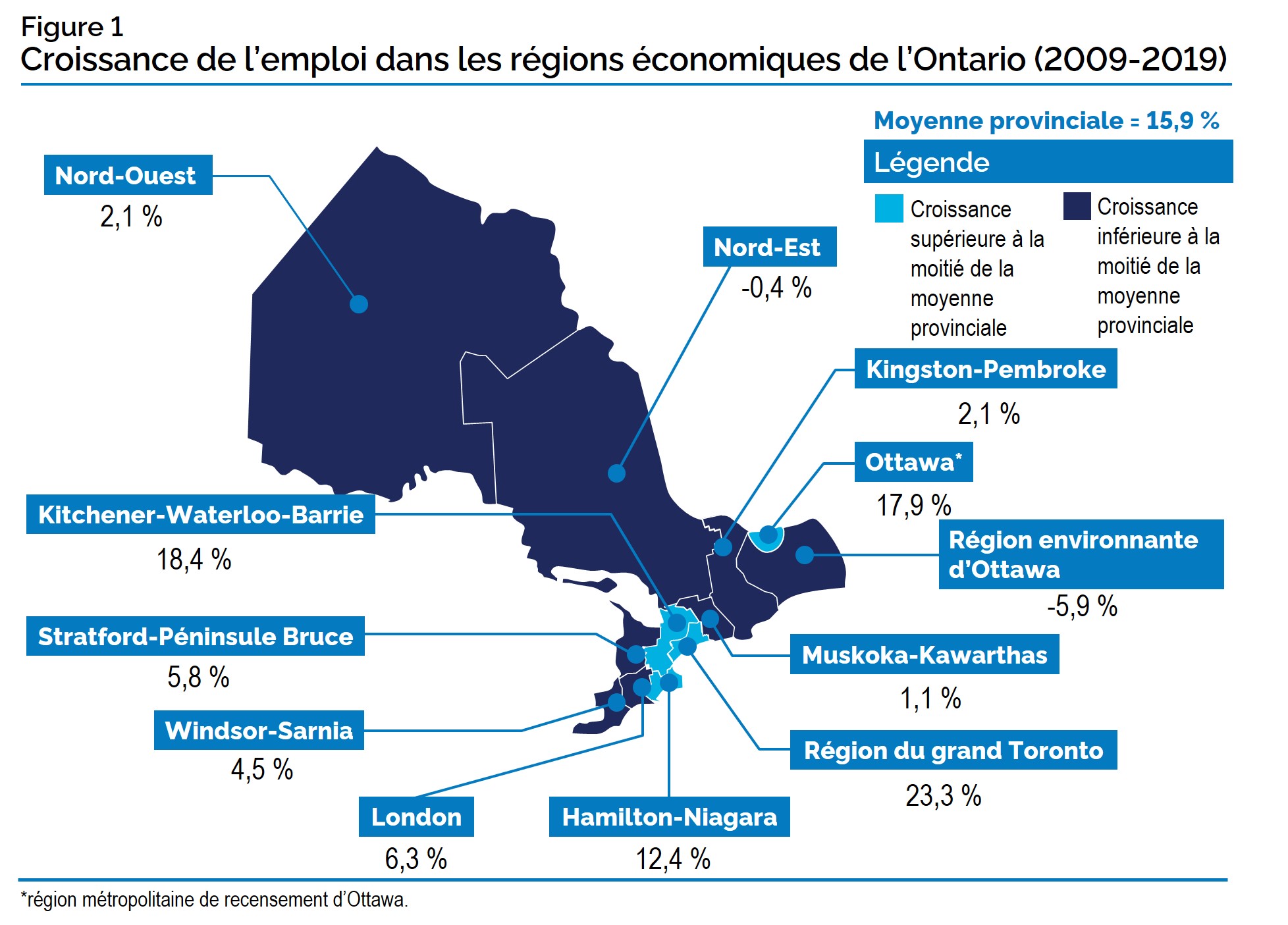

Carte de la croissance de l’emploi selon la région entre 2009 et 2019

La carte ci-après montre la croissance de l’emploi selon la région par rapport à la moyenne provinciale entre 2009 et 2019.

Comment le crédit est calculé

Pour les périodes s’échelonnant du 25 mars 2020 au 23 mars 2021 et du 1er janvier 2024 au 31 décembre 2026, le crédit d’impôt remboursable de 10 % est applicable aux dépenses de plus de 50 000 $ et d’au plus 500 000 $ pour des biens admissibles qui deviennent prêts à être mis en service pendant l’année d’imposition.

Annuellement, une société peut recevoir un crédit d’impôt maximal de 45 000 $ pour tous ses investissements admissibles.

Le crédit d’impôt est calculé sur le total des dépenses engagées par la société dans toutes les régions désignées

Par exemple, une société ayant des dépenses admissibles de 200 000 $ recevrait un crédit de 15 000 $ :

10 % de (200 000 $ − 50 000 $)

= 10 % de 150 000 $

= 15 000 $

Comment le crédit amélioré est calculé

Pour la période débutant le 24 mars 2021 et se terminant avant le 1er janvier 2024, le crédit d’impôt remboursable de 20 % est applicable aux dépenses de plus de 50 000 $ et d’au plus 500 000 $ pour des biens admissibles qui deviennent prêts à être mis en service pendant l’année d’imposition.

Annuellement, une société peut recevoir un crédit d’impôt maximal de 90 000 $ pour tous ses investissements admissibles.

Le crédit d’impôt est calculé sur le total des dépenses engagées par la société dans toutes les régions désignées.

Par exemple, une société ayant des dépenses admissibles de 200 000 $ recevrait un crédit de 30 000 $ :

20 % de (200 000 $ − 50 000 $)

= 20 % de 150 000 $

= 30 000 $

Comment demander le crédit

L’Agence du revenu du Canada (ARC) administre les crédits d’impôt au nom de l’Ontario, et les sociétés peuvent demander leurs crédits d’impôt sur le formulaire de Déclaration de revenus des sociétés T2.

Consultez le bulletin technique ou la Loi de 2007 sur les impôts afin de connaître les exigences et les conditions d’admissibilité à respecter pour demander le crédit.

Pour nous joindre

Pour les demandes de renseignements d’ordre général concernant ce crédit d’impôt, les contribuables peuvent téléphoner à l’ARC au :

1 800 959-7775 (français)1 800 959-5525 (anglais)1 800 665-0354 (ATS) (téléimprimeur)

Ou visitez le site Web de l’ARC

Description accessible du graphique

Croissance de l’emploi dans les régions économiques de l’Ontario (2009-2019)

Ce graphique montre une carte de l’Ontario divisée en régions économiques, à l’exception de la région économique d’Ottawa. Pour chaque région économique, le taux de croissance de l’emploi est indiqué pour la période allant de 2009 à 2019.

Dans le Nord-Ouest, le taux de croissance de l’emploi était de 2,1 %, alors que dans le Nord-Est, il se situait à −0,4 %. Dans la région économique de Kingston-Pembroke, la croissance de l’emploi était de 2,1 %. Dans la région économique de Muskoka-Kawarthas, le taux de croissance de l’emploi était de 1,1 %. Dans la région économique du grand Toronto, le taux de croissance de l’emploi s’élevait à 23,3 %. Dans la région économique de Hamilton-Niagara, le taux de croissance de l’emploi était de 12,4 %. Dans la région économique de London, le taux de croissance de l’emploi atteignait 6,3 %. Dans la région économique de Windsor-Sarnia, le taux de croissance de l’emploi était de 4,5 %. Dans la région économique de Stratford-Péninsule Bruce, le taux de croissance de l’emploi était de 5,8 %. Dans la région économique de Kitchener-Waterloo-Barrie, le taux de croissance de l’emploi s’élevait à 18,4 %. Dans la région métropolitaine de recensement d’Ottawa, le taux de croissance de l’emploi atteignait 17,9 %, alors que dans la région environnante d’Ottawa, il était de −5,9 %. Le graphique indique également que la moyenne provinciale se situait à 15,9 %.

Les régions économiques de la région métropolitaine de recensement d’Ottawa, de la région du grand Toronto, de Hamilton-Niagara et de Kitchener-Waterloo-Barrie apparaissent en bleu plus pâle que les autres régions économiques et affichent un taux de croissance de l’emploi supérieur à la moitié de la moyenne provinciale.