Section 2 : Occasions et défis pour la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail

Les consultations menées dans le cadre de l’étude auprès d’intervenants externes, de fonctionnaires du ministère du Travail, de la Formation et du Développement des compétences et de représentants de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail ont mis en lumière plusieurs domaines qui représenteront des occasions et des défis pour la WSIB au cours des prochaines années. Ces questions ont de multiples facettes. Certaines sont internes à la WSIB, comme le rôle de la technologie pour améliorer les processus liés aux demandes de prestations et au règlement de celles ci. D’autres sont externes, comme l’évolution de la recherche médicale et des normes sociales sur les maladies professionnelles et la santé mentale.

La façon dont la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail répondra à ces occasions et à ces défis futurs sera essentielle pour protéger et maintenir sa viabilité financière et mieux servir les travailleurs et les employeurs de la province. Cependant, de façon tout aussi importante, il est essentiel de préserver la confiance du public envers la WSIB en tant qu’institution publique.

Cette étude a donc porté sur ces questions prospectives afin de mieux comprendre comment elles touchent les travailleurs, les employeurs et la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail, et quelles réformes pourraient être nécessaires pour les activités de la WSIB et le cadre juridique et politique du gouvernement, de façon à ce que les avantages soient réalisés et que les inconvénients soient atténués. Le résultat de ce processus de transition devrait être une WSIB plus robuste, plus efficace et capable de fournir en temps opportun des services réactifs et individualisés au nom des travailleurs et des employeurs. Il s’agit, en fin de compte, d’un élément clé pour garantir que l’organisation demeure un élément vital et dynamique du filet de sécurité sociale moderne de l’Ontario.

La présente section du rapport décrit les occasions et les défis qui s’offrent à nous et expose les arguments en faveur de réformes opérationnelles, juridiques et politiques connexes.

2.1. Établissement d’un ratio de suffisance pour la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail

Il est essentiel d’assurer la protection de la situation financière grandement améliorée de la WSIB pour s’assurer que l’organisation demeure efficace. Il s’agit du point de départ de toute analyse ou planification prospective.

Ni le gouvernement ni la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail ne peuvent permettre à l’organisation de retomber dans une situation de sous financement structurel comme celle qui a produit son énorme passif non provisionné. Cela dit, l’organisation ne peut pas non plus s’engager dans une voie la menant à un surfinancement structurel, puisque celui ci est susceptible de produire son propre lot de défis. Cela signifie qu’il faut établir des paramètres autour du cadre financier de la WSIB qui la protègent contre les actions et les influences qui ont contribué à ses problèmes passés et qui empêchent l’émergence de nouveaux problèmes.

La première étape consiste à établir un ratio de suffisance qui guide le processus annuel d’établissement des taux de façon continue. Il ne faut pas oublier que le ratio de suffisance et les délais prescrits dans le Règlement de l’Ontario 141/12 ont été dépassés depuis. Le Règlement prescrivait à la WSIB d’atteindre un ratio de suffisance de 100 % d’ici 2027. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail est actuellement financée à hauteur de 110,2 %

Cela a créé de l’incertitude pour la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et ses intervenants. Les consultations menées dans le cadre de l’étude ont permis d’entendre divers intervenants (y compris la WSIB elle même) dire que les nouvelles orientations réglementaires du gouvernement pourraient clarifier la stratégie financière globale de la WSIB et la protéger contre les risques de sous financement et de surfinancement. Le gouvernement pourrait également fournir de l’orientation sur la façon de gérer la répartition des fonds excédentaires ou des surplus.

Que pourrait contenir une version actualisée du Règlement de l’Ontario 141/12 pour la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail? Il existe différents points de vue sur les risques liés au sous financement et au surfinancement et au ratio de suffisance approprié pour la WSIB. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail a effectué des analyses et des recherches considérables sur les études bilancielles et sur les prévisions de scénarios défavorables afin de déterminer ce qu’un ratio de suffisance raisonnable et équilibré pourrait être à court et à moyen terme. Les examinateurs ont longuement rencontré les représentants de la WSIB pour comprendre cette analyse, tester ses hypothèses et s’assurer qu’elle constitue un fondement raisonnable pour établir un seuil de réserve.

Lorsqu’elle a établi ses taux pour 2020, la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail a théoriquement cherché à atteindre un ratio de suffisance se situant entre 115 et 125 %. Cette cible tient compte de l’objectif du conseil d’administration d’obtenir une « assurance accrue » que le ratio de suffisance de la WSIB ne tombera pas en deçà de 100 %.

Le fait de cibler une telle fourchette est sensé, surtout à court terme. Elle peut non seulement offrir une protection contre les ralentissements économiques et la volatilité des taux de prime, mais elle peut aussi fournir un coussin financier, alors que la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail élimine entièrement les coûts des demandes passées de son taux de prime. N’oubliez pas que l’année à venir sera la première fois depuis plusieurs années que le volet « coûts des demandes passées » ne fournira pas de relâchement implicite des taux de prime. Cela ne signifie pas que le ratio de suffisance ne peut pas être ajusté au fil du temps. Mais il semble prudent que la cible à court terme penche du côté de la stabilité alors que la WSIB passe à un taux de prime comprenant les coûts liés aux nouvelles demandes de prestations et à l’administration et procède à la mise en œuvre de son nouveau cadre de tarification.

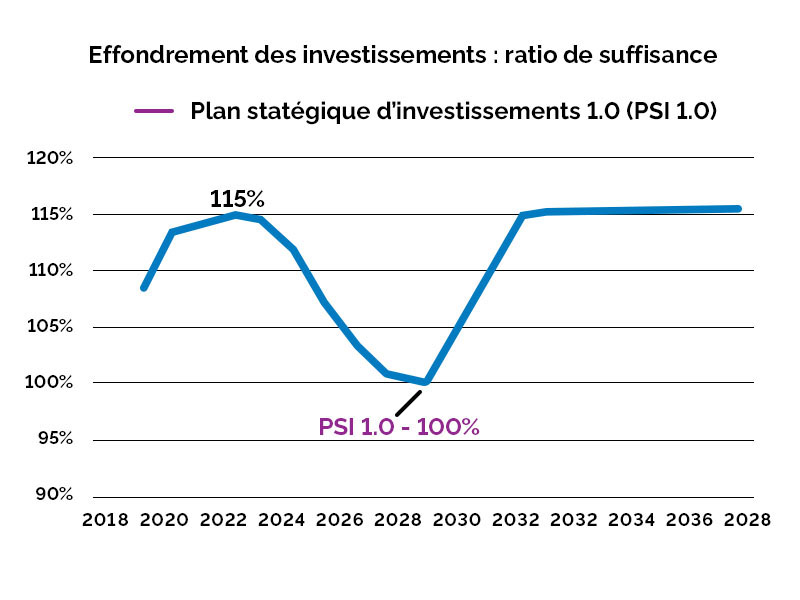

L’analyse de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail montre qu’une telle cible fait en sorte qu’il est fort probable que le système demeure à un niveau de financement de 100 % ou plus dans un avenir prévisible. Ce jugement tient compte d’une série d’études bilancielles et de modèles économiques qui sont largement comparables à la façon dont les provinces comme l’Alberta et le Manitoba effectuent leur planification financière. Il est à noter, par exemple, qu’avec une telle politique, la WSIB pourrait résister à un choc économique semblable à celui qui a été observé lors de la récession de 2008 2009 et ne pas tomber en dessous d’un seuil de 100 % (voir la figure 2.1).

Figure 2.1 : Assurance de la WSIB et étude bilancielle sur la caisse pour perte de revenu de retraite (fondée sur la récession de 2008-2009)

Source : Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail de l’Ontario.

Le plan de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail est donc sensé, mais deux mises en garde importantes se rattachent à celui ci. Il est important de souligner les deux.

La première est que l’atteinte d’un ratio de suffisance entre 115 et 125 % devrait se limiter à une période définie qui permet à la WSIB d’éliminer la composante « coûts des demandes passées » des taux de prime et de s’assurer que son modèle de tarification pour les coûts des nouvelles demandes de prestations et de l’administration est correct. En supposant que la tarification de la WSIB soit exacte, cette dernière et le gouvernement peuvent décider qu’un coussin aussi important est injustifié et ramener le ratio de suffisance à 105 ou 110 %. La transition vers les nouveaux tarifs prévus par le cadre de tarification sera en grande partie achevée en moins de cinq ans. Il semble donc raisonnable que le ratio de suffisance soit réexaminé à ce moment là.

La deuxième mise en garde est que le règlement prescrivant un ratio de suffisance devrait également établir des paramètres généraux pour la répartition des fonds en excédent au dessus d’une réserve de durabilité. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail ne devrait pas être autorisée à accumuler des surplus importants. Néanmoins, aussi important que soit le fait d’éviter le surfinancement, il est également essentiel que la distribution des surplus soit fondée sur des principes et soit transparente. Les principes qui la régissent ne devraient pas être établis de façon ponctuelle ou être soumis à la politique.

Une politique de distribution des surplus pourrait prendre différentes formes telles qu’un dividende ou un crédit de primes pour les employeurs. Le premier est versé sous la forme d’un dividende unique aux employeurs en fonction d’une combinaison de facteurs tels que l’industrie, le groupe de taux et le rendement en matière de santé et sécurité. Le deuxième est accordé dans le cadre d’une réduction ponctuelle du taux de prime de l’employeur au cours d’une année subséquente.

La forme que prend la répartition des surplus est moins importante que le processus et les paramètres qui l’encadrent. La Workers’ Compensation Board of Alberta a été l’une des premières commissions d’indemnisation des accidents du travail à codifier des paramètres clairs pour la répartition des surplus dans sa politique de financement. Elle stipule que, à la fin de l’exercice, le conseil d’administration « peut » envisager la répartition des surplus sous la forme d’un crédit appliqué au compte d’un employeur ou d’un financement versé aux initiatives de santé et sécurité si le ratio de suffisance dépasse sa fourchette cible de 114 à 128 %

Le gouvernement de l’Ontario devrait suivre l’exemple de l’Alberta et prévoir des paramètres de répartition des surplus dans sa réglementation. La réglementation devrait enjoindre à la WSIB d’envisager la répartition des surplus si le ratio de suffisance dépasse 115 % et (à la discrétion du conseil d’administration) exiger qu’elle répartisse les surplus si le ratio de suffisance dépasse 125 %. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail peut consulter les intervenants au sujet de la meilleure méthode de répartition des surplus et codifier les résultats de ces consultations — y compris les procédures et le mécanisme précis de répartition des surplus — dans sa Politique de financement.

Il convient de noter que l’adoption d’un nouveau règlement en remplacement du Règlement de l’Ontario 141/12 peut d’abord nécessiter des modifications législatives. Le Règlement de l’Ontario 141/12 a été rendu possible par une modification législative en 2013 qui a permis au gouvernement de fixer des conditions réglementaires pour la WSIB lorsque la caisse d’assurance de l’organisation n’était pas suffisante pour remplir ses obligations en vertu de la Loi. La Loi, tel qu’elle est rédigée actuellement, peut ne pas permettre au gouvernement d’imposer des conditions à la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail par voie de règlement lorsque sa caisse d’assurance suffit. La présente étude n’est pas habilitée à concilier ces subtilités juridiques. Le gouvernement devra se prononcer et, si nécessaire, modifier la législation afin de se donner le pouvoir de fournir de nouvelles orientations réglementaires.

L’un des principaux avantages de cette approche globale est qu’elle imposera implicitement au gouvernement la responsabilité de veiller à ce que ses propres choix politiques ne compromettent pas la situation financière de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. N’oubliez pas que le vérificateur général a fait remarquer qu’une grande partie des défis financiers passés de la WSIB étaient le résultat des choix du gouvernement qui imposaient de nouveaux coûts à l’organisation ou limitaient sa capacité à lever des revenus suffisants pour financer l’administration et les prestations. Un règlement obligeant la WSIB à atteindre certains seuils financiers équivaut à un engagement public de premier plan de la part du gouvernement en faveur de la viabilité financière continue de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. Il permettrait de relever le seuil politique pour les gouvernements dans l’élaboration de politiques qui touchent à la situation financière de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail.

2.2. Maintenir et renforcer le processus d’établissement des taux

Comme nous l’avons vu dans la section 1, la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail a pris des mesures considérables pour améliorer ses processus d’établissement des coûts des demandes de prestations et d’établissement des taux de prime. La conjugaison du Règlement de l’Ontario 141/12, de la Politique de financement et d’une plus grande rigueur dans l’analyse de la tarification a contribué à renforcer la situation financière de la WSIB au cours des dernières années. Il s’agit, bien sûr, de progrès positifs. L’objectif doit être de maintenir et de renforcer le processus d’établissement des taux et la capacité financière de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail afin de protéger les gains réalisés.

Divers intervenants ont fait remarquer que la plus grande menace pour la pérennité de la WSIB est la possibilité que la politique gouvernementale, en particulier, et la politique en général perturbent la viabilité financière de l’organisation.

Le principal risque ne provient pas d’une ingérence politique manifeste dans le processus d’établissement des taux, comme cela a pu être le cas dans le passé

Le plus grand risque est que le gouvernement légifère sur des prestations nouvelles ou améliorées sans disposer de ressources suffisantes pour les couvrir entièrement. Il ne s’agit pas là d’un risque seulement théorique. Le rapport du vérificateur général de 2009, par exemple, a mis en évidence la façon dont les décisions politiques antérieures, comme l’indexation des prestations des travailleurs en 2007, ont gonflé le passif non provisionné de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail

L’étude ne remet pas en question ces choix de politiques ni le pouvoir du gouvernement de les faire. Cependant, la WSIB a besoin de suffisamment de temps pour ajuster son taux afin de tenir compte des prestations nouvelles ou améliorées. L’imposition de coûts en milieu d’année peut empêcher la planification et, par conséquent, nuire à la situation financière de l’organisation.

Il est donc important que le gouvernement s’abstienne d’apporter des changements politiques en milieu d’année. Cela ne signifie pas que le gouvernement ne doit jamais créer de nouvelles prestations ou améliorer les prestations qui existent déjà. Après tout, c’est sa prérogative. Toutefois, il faudrait stipuler que les prestations nouvelles ou améliorées devraient entrer en vigueur au cours de l’exercice durant lequel la WSIB peut tenir compte de ces coûts dans son processus d’établissement des taux. D’ailleurs, il s’agit d’une recommandation que Harry Arthurs a formulée par le passé. Cette recommandation demeure sensée aujourd’hui encore. Bien que le gouvernement ait collaboré ces dernières années avec la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail à l’évaluation des effets du système lors de l’examen de modifications législatives ou réglementaires, la codification de cette attente dans la Loi de 1997 sur la sécurité professionnelle et l’assurance contre les accidents du travail contribuerait à accroître la certitude et la stabilité dans le processus d’établissement des taux.

Une autre réforme qui permettrait d’améliorer la planification financière de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail est une meilleure utilisation de la modélisation prédictive dans ses processus de tarification et d’établissement des taux de prime. Les assureurs du secteur privé utilisent de plus en plus la modélisation prédictive pour anticiper les tendances au niveau de l’industrie et des entreprises et fixer les taux avec plus de précision. La WSIB a expérimenté l’analyse de modèles prédictifs, mais elle n’utilise actuellement aucune forme de modélisation prédictive dans ses processus d’établissement des taux. Pourtant, elle dispose d’une énorme quantité de données qui pourraient constituer la base de techniques sophistiquées de modélisation prédictive. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail devrait donc mettre en place une capacité de modélisation prédictive en son sein dans le cadre de ses efforts visant à soutenir et renforcer ses processus d’établissement des taux.

2.3. Mise en œuvre du nouveau cadre de tarification

La section 1 décrit l’initiative de modernisation du cadre de tarification de la WSIB, sa raison d’être et la façon dont elle sera mise en œuvre au cours des prochaines années.

Le nouveau cadre de tarification améliore le système actuel en simplifiant les classifications des employeurs et en remplaçant les programmes de tarification par incidence existants. Cependant, il sera essentiel que la WSIB surveille attentivement sa mise en œuvre afin de s’assurer qu’elle fonctionne bien dans la pratique. Il existe des risques spécifiques qui nécessiteront une attention particulière et, potentiellement, que l’on apporte des ajustements.

L’un des problèmes qui se posent est que la répartition initiale des employeurs selon les différentes catégories d’industrie nécessitera des ajustements de façon continue. Pour la plupart des entreprises, la classification initiale sera établie en déterminant quelle est « l’activité commerciale prédominante » de l’entreprise en s’appuyant sur ses gains assurables. Toutefois, les entreprises et les activités commerciales sont en constante évolution. Il sera essentiel que la WSIB soit souple pendant la mise en œuvre du nouveau modèle. Par ailleurs, il faudra s’assurer que le processus permettant de déterminer si les employeurs sont assujettis à un ou de multiples taux de prime soit cohérent et transparent

Dans le cadre de la transition vers le nouveau modèle, les intervenants représentant les employeurs ont préconisé l’affectation d’un cadre supérieur pour chaque catégorie d’industrie afin que ce dernier soit responsable de ce genre de décisions et tenu de rendre des comptes sur celles ci. Voyez-le comme un point de contact clé pour les employeurs qui cherchent à comprendre leur regroupement dans une catégorie particulière, sa raison d’être et comment les changements apportés à leurs activités commerciales l’affecteront.

C’était un défi que de le faire en utilisant 155 groupes de taux, mais il devrait être faisable et raisonnable de le faire en utilisant seulement 34 catégories d’industrie. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail devrait donc envisager de créer un poste de gestionnaire de catégorie d’industrie, d’autant plus que le nouveau cadre de tarification est mis en place progressivement. D’un point de vue organisationnel, il serait utile de disposer d’un point de contact principal avec lequel les représentants de l’industrie et des travailleurs peuvent discuter de leurs situations et de leurs problèmes particuliers.

Plus généralement, le plus grand risque que présente la transition vers le nouveau cadre de tarification est la mesure dans laquelle un recours accru à la tarification par incidence pourrait inciter davantage d’employeurs à supprimer des demandes de prestations. Selon la taille de l’entreprise de l’employeur et son groupe de taux, le pourcentage d’expérience individuelle pris en compte lors du processus d’établissement de taux variera de 2,5 à 100 %

Il ne s’agit pas ici d’une condamnation de la tarification par incidence en général ou du modèle envisagé dans le nouveau cadre de tarification en particulier. Le nouveau modèle est plus simple et plus transparent que la panoplie de programmes qu’il remplace. Cependant, cela ne change rien au fait que les syndicats et les défenseurs des travailleurs blessés ont raison de s’inquiéter de la manière dont ces éléments peuvent influer sur le comportement des employeurs. L’utilisation d’une période continue de six ans pour fixer les taux de prime individuels aidera ostensiblement à atténuer les risques d’une augmentation de la suppression des demandes de prestations. La WSIB devra néanmoins faire preuve de vigilance, notamment, comme nous le verrons plus loin, en élargissant la portée de ses vérifications des potentiels cas de suppression des demandes de prestations.

2.4. Rationalisation de la protection offerte par la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travai

La section 1 a examiné l’évolution de la protection offerte par la WSIB, y compris le traitement différent des employeurs de l’annexe 1 et de l’annexe 2, ainsi que les rouages du « modèle d’inclusion » pour la protection et la mesure dans laquelle il peut produire des anomalies dans le traitement des différentes entreprises et activités commerciales.

La question de la protection est l’une des questions les plus épineuses auxquelles la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail est confrontée. Cette question est, depuis plusieurs années, éclipsée par le passif non provisionné, mais l’élimination de ce dernier a remis cette question à l’ordre du jour dans le débat public. Le désir que la WSIB et le gouvernement revoient leur modèle de protection est de plus en plus fort, plus particulièrement au sein de syndicats tels que l’Ontario Compensation Employees Union.

Les arguments en faveur d’une réforme ne sont pas sans fondement. Le modèle d’inclusion, qui exige de la WSIB qu’elle détermine à quelle catégorie appartiennent les entreprises et les activités commerciales, est mal adapté à une économie innovante et en évolution constante. La conversion au Système de classification des industries de l’Amérique du Nord simplifiera le processus administratif de classification des différentes activités commerciales, mais elle n’en changera pas le modèle de base. Le risque, tel que décrit plus haut, est que certains travailleurs et employeurs « passent entre les mailles du filet » ou qu’il y ait des retards dans la détermination de leur traitement dans le cadre du modèle d’inclusion.

Ce dernier peut aussi produire un traitement inégal des différents travailleurs et employeurs difficile à justifier en se fondant sur des preuves ou des principes. Lors des consultations menées durant l’étude, on a souvent fait état de telles anomalies dans le système. Certains travailleurs de soutien au développement, par exemple, sont couverts par une protection obligatoire tandis que d’autres en sont exclus en fonction de leur employeur. Les préposés aux soins en établissement offrant des soins dans des maisons de retraite ou dans des résidences de personnes âgées sont également traités de manière inégale. Ces anomalies peuvent produire des déséquilibres. Par exemple, un préposé aux soins en établissement à temps partiel peut travailler en partie dans un milieu de travail qui est assujetti à une protection obligatoire et en partie dans un milieu qui ne l’est pas même si ses activités et fonctions sont exactement les mêmes aux deux endroits.

La modification complète du traitement des industries qui ne sont pas actuellement assujetties à une protection obligatoire peut entraîner des perturbations ou des conséquences imprévues. Les industries et les entreprises fonctionnent selon le cadre actuel depuis plus d’un siècle et certaines ont pris d’autres dispositions en matière d’assurance pour leur lieu de travail. Il se peut donc que l’on ne souhaite pas étendre la protection obligatoire à l’ensemble de l’économie, étant donné ses effets potentiels sur les investissements des entreprises et l’emploi. Cela dit, la WSIB devrait passer à un modèle d’exclusion dans l’avenir. Autrement dit, dorénavant, les nouveaux employeurs devraient être assujettis à une protection obligatoire à moins que la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le gouvernement ne fassent en sorte de les exclure

Dans un tel scénario juridique et politique, la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le gouvernement seraient désormais tenus de prendre des mesures politiques ou réglementaires pour exclure un employeur, puis d’en justifier la raison d’être. Un modèle d’exclusion garantirait que les futures décisions soient plus transparentes et plus responsables. Le résultat net serait ostensiblement un modèle qui s’appuie davantage sur des principes.

Le modèle d’exclusion de la Colombie Britannique est un bon exemple de la manière dont un tel nouveau modèle pourrait fonctionner. Le paragraphe 2(1) de la British Columbia Workers’ Compensation Act stipule que [traduction] « cette partie [la protection obligatoire] s’applique à tous les employeurs, à titre d’employeurs, et à tous les travailleurs de la Colombie Britannique, à l’exception des employeurs ou des travailleurs qui en sont exemptés par ordonnance de la commission »

Il y a actuellement des anomalies dans la protection offerte par la WSIB qui justifient une action immédiate. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le gouvernement devraient s’engager à étendre la protection obligatoire aux travailleurs de soutien au développement et aux travailleurs dans les établissements de soins en résidence, comme le prévoyait le projet de loi 145, mort au feuilleton lors de la 41e législature

La question de la protection est liée aux différents régimes d’assurance pour les employeurs de l’annexe 1 et de l’annexe 2. Les deux modèles distincts sont une fonction de la création de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. Les recherches menées au cours de l’étude ont révélé qu’elle a peut être même été conçue comme une expérience pour voir comment les deux modèles — la responsabilité collective et la responsabilité individuelle — fonctionnaient en tandem. Dans la mesure où cela est vrai, il semble que 105 ans soient une période assez longue pour qu’une expérience touche à sa fin.

Le maintien des deux régimes crée certaines complications administratives pour la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. Par exemple, la méthode utilisée pour déterminer les coûts administratifs attribuables aux employeurs de l’annexe 2 a été décrite comme compliquée et manquant de transparence dans le cadre d’une vérification de l’optimisation des ressources réalisée en 2015 par Ernst & Young

Les distinctions entre les deux annexes et, par conséquent, les justifications de leur maintien deviennent, en outre, moins évidentes. Cette tendance s’explique principalement par deux raisons.

La première raison est que davantage d’employeurs de l’annexe 2 optent volontairement pour relever de l’annexe 1 en raison du caractère certain des coûts relatifs à la responsabilité collective. Cela a été particulièrement le cas pour les municipalités qui ont du mal à gérer les coûts des demandes de prestations rétroactives des pompiers et l’augmentation des demandes de prestations pour stress mental des autres membres du personnel des services d’urgence. Par exemple, mentionnons le nombre d’employeurs de l’annexe 1 qui a augmenté de 28 % depuis 2009 et le nombre d’employeurs de l’annexe 2 qui a diminué de 7 % au cours de la même période

La deuxième raison est que la WSIB utilise maintenant un type de provision collective pour mutualiser les risques entre les employeurs de l’annexe 2. Il s’agit d’un système de garanties financières visant à protéger les demandeurs contre les faillites d’entreprises. Il n’y a plus de budget de fonctionnement distinct pour gérer les demandes de prestations liées à l’annexe 2 ni de processus distinct pour le traitement des demandes. En bref, le système converge de plus en plus vers un modèle fondé sur la responsabilité collective.

La consolidation des deux régimes n’était pas envisageable tant que le passif non provisionné persistait. Il aurait été injuste d’exiger des employeurs de l’annexe 2 qu’ils contribuent aux coûts des demandes passées, étant donné qu’ils ne faisaient pas partie du système auparavant. Maintenant que le passif non provisionné a été éliminé, on peut étudier la possibilité de regrouper entièrement les employeurs de l’annexe 2 dans le système de responsabilité collective.

L’intégration des quelque 590 employeurs de l’annexe 2 dans le nouveau cadre de tarification nécessiterait que l’on organise des consultations et, potentiellement, que l’on apporte des ajustements aux catégories d’industrie et aux taux de prime. Elle nécessiterait aussi un plan de transition pour les employeurs de l’annexe 2 qui pourraient avoir des demandes de prestations en cours de traitement en vertu du régime de responsabilité individuelle et qui commenceraient à verser des primes pour financer le régime de responsabilité collective pour leurs futures demandes de prestations. La WSIB et le ministère du Travail, de la Formation et du Développement des compétences devraient enfin étudier les modifications législatives et réglementaires nécessaires ainsi que le calendrier approprié pour leur mise en œuvre.

Pourtant, compte tenu des changements dans le modèle de tarification, il semble que le moment soit bien choisi pour mettre un terme à l’expérience du double modèle — la responsabilité collective et la responsabilité individuelle. En allant en ce sens, on simplifierait l’administration de la WSIB et on améliorerait la transparence en ce qui concerne la tarification et les coûts administratifs. Cela permettrait également de rendre les coûts plus prévisibles pour les employeurs de l’annexe 2. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le gouvernement devraient donc se préparer à regrouper les employeurs de l’annexe 2 avec ceux de l’annexe 1 à moyen terme.

2.5. Modernisation et rationalisation des demandes de prestations et de leur règlement

Comme nous l’avons vu dans la section 1, le modèle actuel de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail relatif au traitement et au règlement des demandes de prestations repose sur une technologie désuète et des processus lents et exigeants en main d’œuvre. Il en résulte un système « universel » qui manque de souplesse et de rapidité. Pratiquement toutes les personnes et organisations qui ont participé aux consultations menées dans le cadre de l’étude ont souligné la nécessité de se moderniser afin de mieux servir les travailleurs et les employeurs.

La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail reconnaît que, historiquement, elle a négligé d’examiner ses activités selon une démarche « extérieur intérieur » et qu’elle a passé trop peu de temps à réfléchir à la façon dont elle sert les travailleurs et les employeurs. Le résultat est clair : la WSIB n’a pas suivi le rythme accéléré des changements que les progrès technologiques apportent dans le nouveau monde numérique. Par conséquent, elle a pris un retard considérable non seulement par rapport à ses équivalents du secteur privé, mais aussi par rapport aux organisations du secteur public et, de ce fait, n’a pas réussi à répondre aux besoins et aux attentes des personnes qu’elle sert. Le besoin de changement est bien réel.

La première étape consiste pour la WSIB à se structurer en fonction des besoins des gens et à offrir des services qui répondent le mieux à leurs attentes. Les gens s’attendent au même niveau d’interactions et de services qu’ils trouvent déjà dans d’autres organisations avec lesquelles ils traitent quotidiennement. La priorité absolue de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail doit être de moderniser le processus de traitement des demandes de prestations en remplaçant le recours au processus sur papier, aux interactions téléphoniques et aux télécopies par des services en ligne faciles à utiliser. Les services en ligne qui permettent aux gens d’enregistrer des demandes de prestations, de vérifier le statut des demandes de prestations et de communiquer numériquement peuvent permettre d’alléger le fardeau administratif de la WSIB et, surtout, d’améliorer les services offerts aux Ontariens et Ontariennes.

L’initiative de modernisation des services de base donne la priorité à ces changements dans l’immédiat. On s’attend à ce qu’il soit possible de présenter des documents par voie numérique et de consulter le statut de ses demandes en ligne en 2020. Il s’agit d’une première étape positive. D’autres améliorations devraient être apportées sur le plan numérique dans le but d’offrir une solution numérique de bout en bout qui permette aux gens de traiter avec la WSIB entièrement en ligne dès que possible.

Une deuxième étape connexe consiste à passer, dans la mesure du possible, à un modèle libre service pour les demandes de prestations sans interruption de travail, en particulier, et pour les demandes simples, de manière plus générale. Le coût moyen d’une demande de prestations sans interruption de travail est de 344 dollars. En revanche, le coût moyen d’une demande de prestations liée à un arrêt de travail de plus de trois mois est de 27 753 dollars. Pourtant, les processus actuels de traitement et de règlement des demandes de prestations ne font pas de distinction efficace entre celles ci. Il n’y a aucune raison pour que la gestion des demandes de prestations à faible risque (qui consistent principalement à recueillir des données plutôt qu’à fournir des prestations et des services) soit aussi exigeante en main d’œuvre qu’elle ne l’est actuellement. Un système de demandes de prestations en ligne pour ces cas simples ainsi qu’un processus de règlement accéléré (au moyen d’une procédure de règlement électronique) permettraient à la WSIB de consacrer plus de ressources aux demandes de prestations complexes.

Dans le cadre du passage à un tel modèle fondé sur le risque, la WSIB devrait fixer de nouvelles cibles en matière de délais pour le traitement des demandes de prestations sans interruption de travail et des demandes de prestations avec arrêt de travail et produire des rapports distincts pour ces deux types de demandes. La pratique actuelle de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail consistant à combiner les deux types de demandes de prestations lorsqu’elle rend compte de son rendement en matière de délais de traitement est intrinsèquement trompeuse en raison du nombre disproportionné de demandes de prestations sans interruption de travail. La ventilation des données permettrait de mieux comprendre les progrès de l’organisation par rapport à l’amélioration des délais de traitement.

Il devrait être possible, grâce à l’utilisation de la technologie numérique, du libre service et d’une procédure de règlement électronique, de réduire considérablement les délais de traitement pour les demandes de prestations sans interruption de travail. Par ailleurs, tout aussi important, cela devrait également contribuer à réduire les délais de traitement des demandes de prestations avec arrêt de travail en permettant l’affectation de davantage de ressources et de personnel de direction au traitement de ces demandes. La publication de mesures distinctes pour chacun des types de demandes permettrait aux Ontariennes et aux Ontariens de suivre les progrès de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail.

Une troisième étape consiste à continuer d’ajuster le modèle actuel de règlement des demandes de prestations. La WSIB s’est appuyée, par moments, sur un modèle de gestionnaires de cas où des gestionnaires de cas spécifiques étaient responsables d’industries particulières, d’employeurs ou de demandes de prestations individuelles et, à d’autres moments, sur un modèle reposant sur le triage selon lequel les demandes et les dossiers étaient répartis dans l’ensemble de l’organisation en fonction des ressources disponibles à un moment donné.

Les deux approches ont leurs faiblesses. Le premier modèle peut conduire à une affectation inefficace du personnel et des ressources si certains agents d’indemnisation sont nettement plus occupés que d’autres. Tandis que le deuxième modèle peut être source d’inefficacité en empêchant le développement de compétences et d’expertise spécifiques au sein du personnel de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et en faisant en sorte que les travailleurs et les employeurs soient obligés de traiter avec plusieurs agents de la WSIB pour régler leurs dossiers. Il existe un juste milieu entre les deux et la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail doit s’organiser et se doter en personnel pour l’atteindre. Les demandes de prestations simples, en règle générale, peuvent être réglées au moyen d’un modèle reposant sur le triage. Les dossiers plus complexes (notamment les cas de stress mental et de maladies professionnelles) nécessitent une expertise spécialisée. L’objectif doit être de s’assurer que les bonnes demandes de prestations sont gérées par les bonnes personnes au bon moment.

Le passage à un modèle qui concentre les ressources et l’expertise sur des types spécifiques de demandes de prestations — plus particulièrement les demandes complexes — deviendra plus important à mesure que le nombre de cas de stress mental et de maladies professionnelles augmentera. Le nombre de cas de stress mental, par exemple, a déjà augmenté de 107 % depuis 2016. La gestion de cette importante source potentielle de nouvelles demandes de prestations complexes exigera une combinaison de réformes des processus et d’expertise interne. Il est essentiel que la WSIB fasse preuve d’initiative dans la mise en œuvre de tels changements afin de se préparer à recevoir un nombre croissant de cas nécessitant une attention accrue et plus spécialisée. Autrement, le risque est que les processus de traitement et de règlement des demandes de prestations de la WSIB soient surchargés et que les délais pour ceux ci soient considérablement plus longs.

Dans l’ensemble, il est essentiel d’améliorer ces trois points pour moderniser et rationaliser le traitement et le règlement des demandes de prestations, pour répondre à une source importante de frustration pour les travailleurs et les employeurs ainsi que pour préparer l’organisation à faire face aux futures tendances en matière de charge de travail. Si ces points ne sont pas améliorés, la confiance du public envers la WSIB sera minée et cela pourrait, en fin de compte, faire en sorte que l’on demande de mettre en œuvre des changements encore plus fondamentaux.

Il est donc important que non seulement la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail poursuive son initiative de modernisation des services de base, mais qu’elle continue de faire participer les intervenants à sa conception et à sa mise en œuvre. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail devra le faire pour démontrer les progrès accomplis et pour chercher à contribuer à différents aspects tels que la fonctionnalité du portail en ligne pour les travailleurs et les employeurs.

2.6. Réforme du processus de contestation

Aussi importantes que soient l’adoption du numérique et la mise en œuvre d’autres changements technologiques pour améliorer les processus de traitement et de règlement des demandes de prestations, il faut également apporter certaines réformes institutionnelles connexes. La section 1 a montré que le processus de contestation était un domaine qui requiert l’attention de la WSIB et du gouvernement.

Le système actuel de contestation et de réexamen de la WSIB impose des délais déraisonnables en raison d’une myriade d’étapes et de processus qui, tout compte fait, permettent rarement de rendre une décision finale au demandeur ou à l’employeur. Le système de contestation et de réexamen ne doit pas être considéré comme étant extérieur au continuum des demandes de prestations.

La rationalisation du processus de contestation peut donc faire partie d’un programme global visant à améliorer le traitement et le règlement des demandes de prestations. Il n’est pas nécessaire qu’elle se fasse aux dépens des travailleurs — en fait, au cours de l’étude, on a souvent entendu dire qu’une procédure simplifiée de contestation pourrait en réalité améliorer les résultats pour les travailleurs. Il y a trois types de réformes que la WSIB et le gouvernement devraient envisager.

La première consisterait à regrouper les deux niveaux de réexamen et de contestation actuellement assurés par la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. Une fonction de contestation unique pourrait s’inspirer d’une combinaison des approches actuelles du processus de réexamen au niveau opérationnel et des commissaires aux appels de la Division des services d’appel. Une telle fonction donnerait aux travailleurs et aux employeurs la possibilité de contester une décision au sein de la WSIB, mais ne les obligerait pas à s’engager dans un processus long et comprenant plusieurs étapes qui, généralement, n’aboutit pas à des résultats différents de ceux de la décision initiale. En fait, une telle fonction permettrait d’interjeter appel plus rapidement auprès du TASPAAT, où les faits de l’affaire peuvent être réexaminés.

Le cadre juridique et opérationnel d’une nouvelle fonction de contestation globale au sein de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail exigerait la participation de la WSIB, du gouvernement et du TASPAAT. Voici quelques uns des facteurs à considérer : la conception de la fonction de contestation, y compris le rôle des audiences en personne; de nouvelles normes en matière de délais pour les décisions relatives aux contestations; les ressources humaines et la dotation; des ressources supplémentaires possibles pour le Tribunal d’appel de la sécurité professionnelle et de l’assurance contre les accidents du travail, qui pourrait possiblement recevoir un plus grand nombre de contestations en conséquence. Ce sont là des facteurs à considérer importants qui ne doivent pas être pris à la légère. Toutefois, il semble difficile de justifier le maintien de deux niveaux distincts de contestation et de réexamen à la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail étant donné les retards constatés et l’absence de résultats différents.

Le deuxième type de réforme consisterait à améliorer la façon dont les décisions du Tribunal d’appel de la sécurité professionnelle et de l’assurance contre les accidents du travail sont utilisées pour orienter les lignes directrices de la WSIB en matière de règlement et vice versa. Il semble improductif que le Tribunal d’appel de la sécurité professionnelle et de l’assurance contre les accidents du travail annule les décisions de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail dans environ la moitié des cas et, pourtant, cela ne semble avoir aucune incidence sur la façon dont la WSIB règle les différents types de cas. Il est possible de protéger l’indépendance nécessaire des deux organisations tout en leur permettant de se consulter au sujet des cas où des principes clés sont en cause. L’objectif devrait être d’éviter que des cas présentant des similitudes fondamentales ne soient contestés régulièrement devant le Tribunal d’appel de la sécurité professionnelle et de l’assurance contre les accidents du travail. Un taux d’annulation des décisions de 55 à 65 % n’est pas dans l’intérêt de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail, du TASPAAT, des travailleurs ou des employeurs.

Quelle est la forme que pourrait prendre cette consultation bidirectionnelle? L’une des options envisageables est la création d’une table ronde sur la qualité à laquelle siègent des représentants clés des deux organisations. L’objectif du groupe serait de cerner et d’anticiper les tendances grâce à l’analyse des données et de cas concrets. La table ronde sur la qualité pourrait travailler à assurer (1) une compréhension commune des documents de procédure de la WSIB, y compris ceux relatifs aux demandes de prestations et aux comptes des employeurs, et (2) à veiller à ce que les décisions importantes du Tribunal d’appel de la sécurité professionnelle et de l’assurance contre les accidents du travail soient utilisées pour mettre à jour les lignes directrices de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail relatives au processus de règlement. Le TASPAAT met déjà en évidence ses décisions importantes sur son site Web et dans son rapport annuel. La transformation de ces faits saillants en lignes directrices formelles fondées sur un argumentaire élaboré pourrait aider à éclairer le raisonnement et la prise de décisions de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et à réduire au minimum les différences majeures entre les deux organisations.

Le troisième type de réforme est que le ministre du Travail, de la Formation et du Développement des compétences devrait travailler avec le procureur général pour s’assurer que les représentants légaux participant au système d’indemnisation des accidents du travail ont une formation adéquate et servent les travailleurs blessés d’une manière éthique. Dans le cadre de l’étude, plusieurs intervenants ont fait savoir qu’une minorité de parajuristes et de représentants légaux dans le système d’indemnisation des accidents du travail risquait de nuire à la réputation d’un nombre important de parajuristes et de représentants légaux qui travaillent dur au quotidien pour représenter les intérêts des travailleurs et des employeurs de l’Ontario.

L’étude a révélé qu’un petit nombre de parajuristes et de représentants légaux pouvaient contribuer à l’obtention de résultats plus médiocres à l’échelle du système et qu’il faut y remédier. Lors de l’étude, on a notamment révélé que certains représentants légaux pourraient délibérément retarder le processus de contestation afin de maximiser leur nombre de clients et donc leurs revenus, tandis que d’autres ne représenteraient pas bien leurs clients devant le TASPAAT, ou qu’un petit sous ensemble de ceux ci exigerait des honoraires conditionnels exorbitants. Ces questions dépassent la portée de la présente étude. Toutefois, ces questions ont été évoquées assez fréquemment, c’est pourquoi il semble important de les soulever ici. Le ministre du Travail, de la Formation et du Développement des compétences devrait donc collaborer avec le procureur général et le Barreau de l’Ontario pour s’assurer que les parajuristes et les autres représentants légaux qui participent au système ont une formation suffisante et une compréhension claire de leurs normes et obligations professionnelles. Il s’agit d’une mesure importante pour protéger la réputation de la grande majorité des parajuristes et des représentants légaux qui jouent un rôle essentiel au service des travailleurs blessés et, en fin de compte, pour s’assurer que les travailleurs reçoivent la représentation qu’ils méritent.

2.7. Renforcement des vérifications

L’approche de vérification fondée sur le risque de la WSIB est intuitive. Les vérifications aléatoires sont inefficaces. Les vérifications ciblées fondées sur des mesures empiriques peuvent être à la fois plus efficientes et, en dernière analyse, plus efficaces.

Les examinateurs ont rencontré des représentants de la WSIB afin de comprendre comment le modèle de l’organisation fondé sur le risque ainsi que les identificateurs et les facteurs utilisés permettent de déterminer quelles entreprises doivent faire l’objet d’une vérification. Les identificateurs et les facteurs constituent un fondement raisonnable pour orienter les activités de vérification. Ceux ci comprennent notamment :

- un pourcentage élevé de demandes de prestations qui n’ont pas été présentées à l’aide du formulaire 7

- un taux élevé de demandes de prestations abandonnées ou rejetées

- un pourcentage élevé de demandes de prestations sans interruption de travail comprenant des coûts de soins de santé élevés

- un pourcentage élevé de demandes de prestations ayant été présentées tardivement

- un taux de blessures extrêmement bas par rapport à la moyenne de leur groupe de taux

- une condamnation en vertu de la Loi sur les normes d’emploi publiée par le ministère du Travail, de la Formation et du Développement des compétences

Néanmoins, aussi raisonnable qu’un modèle de vérification fondé sur le risque puisse être, la WSIB doit aussi reconnaître les risques potentiels associés au nouveau cadre de tarification, comme la confusion des employeurs sur les questions de conformité, et la perception commune qu’il augmentera les cas de suppression des demandes de prestations. Dans ce contexte, une réduction significative des vérifications pourrait non seulement faire en sorte que l’on passe à côté d’éventuels changements dans le comportement des employeurs, mais elle pourrait également miner la confiance du public. Les intervenants qui ont participé aux consultations dans le cadre de l’étude ont exprimé des préoccupations par rapport à la réduction des ressources affectées à la vérification observée au cours des dernières années en fonction du nombre de vérifications et de vérificateurs.

Cette préoccupation est exacerbée par le fait que le nombre d’employeurs inscrits continue d’augmenter et que, parallèlement, la proportion d’entreprises faisant l’objet d’éventuelles vérifications diminue. Par conséquent, non seulement le nombre absolu de vérifications (y compris les vérifications liées aux recettes et les vérifications de suppression des demandes de prestations) est en baisse, mais le nombre relatif d’employeurs faisant l’objet d’une vérification devrait passer de 4,3 % des employeurs de l’annexe 1 en 2015 à environ 0,8 % en 2020 (en supposant que la croissance moyenne sera la même qu’au cours des 5 dernières années)

La modification du processus de vérification ne se fait pas en vase clos. La WSIB et le gouvernement doivent être plus conscients de la combinaison globale de changements opérationnels et stratégiques qui se produisent pendant cette période de transition et de l’effet cumulé de ceux ci sur les mesures incitatives pour les employeurs. La combinaison de la mise en œuvre du nouveau cadre de tarification et de la diminution du nombre absolu et relatif de vérifications risque d’envoyer un mauvais message sur la suppression des demandes de prestations et, en théorie, d’accroître le risque qu’elle se produise.

Il s’agirait là d’une évolution regrettable pour diverses raisons, notamment parce qu’elle risquerait de saper les progrès réalisés par la WSIB par rapport à l’établissement d’une fonction de vérification des cas de suppression des demandes de prestations et à la mise en œuvre de nouvelles sanctions administratives pécuniaires qui peuvent être appliquées aux employeurs non conformes. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail risque de faire un pas en arrière par rapport à la perception du public et aux faits.

La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail devrait donc maintenir le personnel et les ressources nécessaires pour effectuer un nombre statistiquement pertinent de vérifications tout au long de la mise en œuvre du cadre de tarification. La présente étude n’est pas en mesure de déterminer quel est le nombre de vérifications annuelles optimal, mais il devrait être beaucoup plus élevé que le nombre de vérifications prévues dans un avenir prévisible. L’objectif devrait être de faire en sorte que le nombre de vérifications de cas de suppression de demandes de prestations soit statistiquement pertinent afin de fournir un fondement crédible pour émettre des jugements sur le rendement du système, y compris sur la nécessité éventuelle de modifier les opérations ou les politiques.

2.8. Renforcement de l’écosystème de santé et de sécurité au travail

La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail est fondamentale pour l’écosystème étendu de santé et de sécurité au travail de l’Ontario, mais, comme nous l’avons vu dans la section précédente, elle n’en est pas la seule actrice.

Lors de l’étude, on a souvent entendu parler de l’utilité et de la valeur du Bureau du conseiller des travailleurs et du Bureaux des conseillers des employeurs. Leurs budgets combinés représentent moins de 15 millions de dollars par année, ce qui représente une petite fraction des dépenses globales. Pourtant, au dire de tous, ces deux petits bureaux jouent un rôle clé en éduquant leurs clients sur les questions relatives à la WSIB et en les représentant tout au long du processus. Le BCT, en particulier, a été contraint de refuser des dossiers en raison de ses ressources limitées. Un investissement modeste pourrait donc faire beaucoup pour que les travailleurs et les employeurs soient mieux servis par le système. Cela est particulièrement important à la lumière des éléments de preuve antérieurs selon lesquels les travailleurs non syndiqués engagés dans le système risquent d’être mal représentés et d’avoir à payer des honoraires conditionnels élevés.

L’octroi d’un financement supplémentaire à ces organisations leur permettrait de mieux combler l’écart actuel entre l’offre et la demande relatives à leurs services. Un tel financement pourrait également contribuer à réduire la charge de travail de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et du Tribunal d’appel de la sécurité professionnelle et de l’assurance contre les accidents du travail en rendant le processus de contestation plus efficace et plus efficient. Il est toutefois difficile de juger du niveau approprié de financement supplémentaire. Le ministère du Travail, de la Formation et du Développement des compétences devrait donc consulter le BCT, le BCE et d’autres intervenants afin de déterminer le profil de financement approprié pour augmenter les budgets du Bureau du conseiller des travailleurs et du Bureaux des conseillers des employeurs.

Une question connexe est la représentation offerte aux travailleurs syndiqués dans le système. Il convient tout d’abord de souligner que la plupart des syndicats font un travail formidable en ce qui a trait à la représentation de leurs membres dans le cadre des processus de traitement, de règlement et de contestation des demandes de prestations. Il n’est pas exagéré de dire que les représentants syndicaux, dans l’ensemble, sont parmi les intervenants les plus expérimentés et les plus compétents dans l’ensemble du système d’indemnisation des accidents du travail.

Pourtant, les exceptions à cette règle risquent non seulement de mal servir les travailleurs, mais elles sont aussi susceptibles de nuire à la réputation des syndicats qui travaillent d’arrache pied pour bien servir leurs membres dans le cadre des procédures de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. À l’heure actuelle, les syndicats sont tenus par la loi de « représenter équitablement » leurs membres lors des négociations collectives. En ce qui concerne les questions de santé et de sécurité au travail, les syndicats ne sont pas tenus de respecter une obligation légale semblable. La modification de la Loi sur les relations de travail afin d’exiger que les syndicats soient tenus de représenter leurs membres engagés dans des procédures de la WSIB garantirait l’uniformité du soutien et de la représentation des travailleurs syndiqués dans la province. Cela permettrait également de s’assurer que ces travailleurs sont bien représentés étant donné que le mandat statutaire du BCE est axé principalement sur les travailleurs non syndiqués.

2.9. Mise en place de programmes de prévention plus efficaces et axés sur les résultats

Lors de l’étude, on a entendu divers intervenants souligner l’importance de la prévention dans le cadre d’une stratégie globale de santé et de sécurité au travail. Cependant, comme nous l’avons décrit précédemment, on a aussi beaucoup discuté de l’importance accordée à la mesure de l’efficacité des programmes de prévention.

Pour effectuer une meilleure analyse des résultats, il faudra disposer d’un plus grand nombre de données en temps réel et orientées vers l’avenir. Les sources de données actuelles ont tendance à être des indicateurs à la traîne (comme les blessures entraînant un arrêt de travail) puisque, par définition, ils rendent compte d’incidents qui se sont déjà produits. Cette situation est exacerbée par les cloisonnements entre la WSIB, le ministère du Travail, de la Formation et du Développement des compétences et le Bureau du directeur général de la prévention. Bien que des progrès aient été réalisés en matière de collaboration, on peut faire mieux. À titre d’exemple, la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le ministère du Travail, de la Formation et du Développement des compétences ne communiquent des données au Bureau de la prévention que sur demande et le processus peut prendre plusieurs semaines, voire plusieurs mois. En outre, les données présentent certaines lacunes. Les examinateurs ont demandé au ministère du Travail, de la Formation et du Développement des compétences des données sur le rendement en matière de santé et sécurité des entreprises qui ne sont pas assujetties à une protection obligatoire et ont appris qu’il n’existait pas de données de ce genre. Nous ne savons donc pas si les entreprises non assujetties à une protection obligatoire ont tendance à enregistrer un nombre supérieur ou inférieur d’accidents de travail.

La première étape de l’amélioration du modèle de prévention de l’Ontario consiste à mieux tirer parti des données et des faits. La WSIB et le ministère du Travail, de la Formation et du Développement des compétences devraient fournir des données au Bureau de la prévention en temps réel ou dès qu’elles sont disponibles. Le Bureau de la prévention devrait également élaborer un ensemble d’indicateurs clés pour mieux anticiper les nouveaux risques en milieu de travail. Il faut recueillir davantage de données épidémiologiques pour mieux comprendre les facteurs qui contribuent aux différents types d’incidents et de blessures. Le Bureau du directeur général de la prévention devrait jouer un rôle de coordination entre la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le ministère du Travail, de la Formation et du Développement des compétences afin de rassembler et d’analyser ces diverses sources de données dans le but de mieux orienter les programmes de prévention et, en fin de compte, de mesurer leur efficacité.

Le gouvernement devrait aussi revoir son modèle de prestation de programmes de prévention. Actuellement, le Bureau du directeur général de la prévention verse environ 80 millions de dollars à 6 Associations de santé et de sécurité au travail qui sont principalement responsables de la prestation de services de prévention au nom du gouvernement. Le financement est accordé à l’aide d’ententes de transfert annuelles.

Dans le cadre de l’étude, divers intervenants ont indiqué que les ASST font un excellent travail en fournissant des services hautement spécialisés. Celles ci ont accumulé au fil du temps une expertise et une spécialisation considérables et sont particulièrement bien placées pour offrir certains types de services consultatifs et de formation. Par contre, l’étude a aussi révélé que des modèles nouveaux et émergents (tels que les organismes à but lucratif) offrent également de la formation et des services plus généraux sur le marché, en particulier aux petits et moyens employeurs.

Les ententes de financement actuelles entre le Bureau du directeur général de la prévention et les ASST leur confèrent en fait un monopole du financement public pour leurs services spécialisés et leurs services généraux. Les services spécialisés représentent un « échec du marché » puisque ce sont les seules options possibles compte tenu de la capacité et de l’expertise qu’ils exigent. Toutefois, le marché des services généraux est de plus en plus concurrentiel.

Le gouvernement devrait envisager d’établir un nouveau modèle de financement dans le cadre duquel il continuerait d’octroyer des fonds directement aux ASST pour financer leurs activités spécialisées et uniques, et ce, tout en organisant des concours ouverts pour le financement de formations et de services plus généraux auxquels les Associations de santé et de sécurité au travail ainsi que d’autres organisations pourraient participer pour obtenir du financement. La présente étude n’est pas en mesure de déterminer quelles activités spécialisées devraient continuer à bénéficier d’un financement spécifique et lesquelles pourraient être ouvertes à la concurrence. Pour trouver un juste milieu entre ces deux approches, il faudrait mener des consultations avec les syndicats, les employeurs, les ASST et d’autres intervenants.

Dans le cadre de cette transition, le gouvernement devrait également envisager d’accorder un financement de trois à cinq ans aux ASST au lieu de le renouveler chaque année. En outre, l’augmentation du financement global de la prévention, s’il est davantage axé sur les résultats, peut en fait produire des retombées positives en réduisant les coûts ailleurs dans le système. Si le gouvernement décide de mettre en œuvre une partie de la réforme structurelle proposée ici, il pourrait aussi envisager d’augmenter l’enveloppe globale de la prévention afin de tirer parti et de soutenir de nouveaux modèles et partenariats dynamiques en matière de prévention ainsi que, en fin de compte, d’améliorer la santé et la sécurité au travail dans la province.

2.10. Amélioration de la gouvernance de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail

On a demandé aux auteurs de l’étude d’examiner la gouvernance et la structure de la direction de la WSIB afin de déterminer si des changements étaient nécessaires pour améliorer l’efficience et l’efficacité de l’organisation. Lors des consultations, ces questions ont été évoquées à quelques reprises, mais elles ne constituaient pas des sujets de préoccupation communs pour la plupart des intervenants. Il y a encore certains domaines qui nécessitent une attention accrue ou des améliorations supplémentaires qui pourraient contribuer à renforcer la gouvernance de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail.

La structure de la direction de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail — notamment le nombre de cadres supérieurs et leurs rapports hiérarchiques — ne semble pas sortir de l’ordinaire ni constituer une source d’inquiétude. Par exemple, au cours des derniers mois, certains rôles supérieurs de l’organisation ont été regroupés, ce qui a réduit le nombre de membres du personnel qui relèvent directement du président directeur général. Néanmoins, si le gouvernement souhaite analyser plus en profondeur la structure de direction de la WSIB, il pourrait envisager d’embaucher un expert en gouvernance d’entreprise pour qu’il effectue un examen et donne des conseils sur les réformes possibles en s’appuyant sur des pratiques exemplaires.

Il pourrait être utile de réformer le processus de nomination des nouveaux administrateurs au conseil d’administration de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. À l’heure actuelle, le ministre du Travail, de la Formation et du Développement des compétences se charge des nominations en consultant ou en faisant participer de façon limitée les membres du conseil d’administration en poste. Cela dit, ce processus pourrait générer des lacunes en matière de compétences au sein du conseil d’administration, d’autant plus qu’un certain nombre de membres du conseil d’administration verront leurs mandats prendre fin dans les prochains mois.

L’une des options possibles serait que le comité de gouvernance de la WSIB présente une liste en évolution constante des qualifications et des compétences dont le conseil d’administration a besoin pour s’acquitter de ses responsabilités. La liste représenterait un conseil privé à l’intention du ministre et pourrait être actualisée régulièrement pour tenir compte des besoins nouveaux et émergents en matière de compétences. Cette liste permettrait une conversation bidirectionnelle entre le comité de gouvernance de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail et le ministre et, en retour, donnerait au conseil d’administration l’occasion de participer au processus de nomination et d’atténuer le risque de créer des lacunes en matière de compétences.

Une réforme connexe à celle ci pourrait porter sur la durée du mandat des administrateurs de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. L’expérience récente a montré que les mandats de plusieurs administrateurs peuvent arriver à échéance dans un court laps de temps. Le risque, bien sûr, est que l’on perde des connaissances institutionnelles et que l’on observe une rupture dans la continuité. Il s’agit d’une préoccupation particulière de la WSIB pendant cette période de transition. Le gouvernement devrait donc envisager d’échelonner les dates de fin des mandats afin de garantir un processus ordonné pour s’assurer qu’il existe un processus ordonné de gestion du roulement des membres du conseil d’administration.

Une autre réforme possible concerne l’exigence légale de la Loi de 1997 sur la sécurité professionnelle et l’assurance contre les accidents du travail concernant les réunions du conseil d’administration. La Loi stipule que le conseil d’administration de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail doit se réunir « au moins tous les deux mois »

Enfin, un dernier domaine qui mérite une attention particulière est l’empreinte immobilière de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail. Les quelque 4 000 employés de l’organisation sont répartis dans 15 bureaux dans la province, mais environ la moitié d’entre eux se trouvent dans son bureau de Toronto. La WSIB a travaillé avec Infrastructure Ontario sur une stratégie à long terme pour son portefeuille immobilier. La Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail devrait faire appel à un conseiller indépendant (comme Infrastructure Ontario) pour évaluer la façon dont elle gère son portefeuille de biens immobiliers et déterminer quels sont les gains d’efficacité possibles.

Notes en bas de page

- note de bas de page[78] Retour au paragraphe Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail (2019). Rapport de suffisance du deuxième trimestre de 2019. (en anglais seulement)

- note de bas de page[79] Retour au paragraphe Alberta WCB Policies & Information (2018), General Policies: Funding Policies (en anglais seulement)

- note de bas de page[80] Retour au paragraphe Arthurs, H. (2012), Un financement équitable : Rapport sur le régime de sécurité professionnelle et d’assurance contre les accidents du travail de l’Ontario

- note de bas de page[81] Retour au paragraphe Bureau du vérificateur général de l’Ontario (2009), Rapport annuel 2009 du Bureau du vérificateur général de l’Ontario : Dette non provisionnée de la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail

- note de bas de page[82] Retour au paragraphe Politique opérationnelle — Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail (sans date), Copie avancée : Classification des employeurs : Taux de prime unique ou taux de prime multiples

- note de bas de page[83] Retour au paragraphe Politique opérationnelle — Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail (sans date). Copie avancée : Comptes des employeurs : Établissement des taux de prime au niveau de l’employeur

- note de bas de page[84] Retour au paragraphe Workers Compensation Act, [RSBC 1996] Chapitre 492 (en anglais seulement)

- note de bas de page[85] Retour au paragraphe Projet de loi 145, Loi de 2017 sur la protection à accorder aux travailleurs dans les établissements de soins en résidence et les foyers de groupe par la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail, 41e législature, 2e session, Parlement, 2017

- note de bas de page[86] Retour au paragraphe Ernst & Young (2015), Workplace Safety and Insurance Board Value-for-Money (VFA) Audit Schedule 2 Insurance Program Final Report (en anglais seulement). Rapport interne d’Ernst & Young : non publié

- note de bas de page[87] Retour au paragraphe Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail de l’Ontario

- note de bas de page[88] Retour au paragraphe Calculée à l’aide des données de la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail de l’Ontario

- note de bas de page[89] Retour au paragraphe Loi de 1997 sur la sécurité professionnelle et l’assurance contre les accidents du travail (L.O. 1997, chap. 16, annexe A). Article 162