Nous avons transféré le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Manuel des transporteurs interterritoriaux

Septembre 2007

ISBN 978-1-4249-4792-8 Date de publication : avril 2016

Dernière mise à jour : avril 2016

ISBN: 978-1-4249-4795-9 (HTML)

Cette publication a pour but de renseigner sur l'entente internationale concernant la taxe sur les carburants l'IFTA et de décrire les exigences et responsabilités qui incombent au titulaire d'un permis. Les renseignements contenus dans la présente publication ne remplacent aucunement les dispositions de la Loi de la taxe sur les carburants ou de la Loi de la taxe sur l'essence et des règlements pris en application de ces lois, ou celles des documents régissant l'IFTA.

Introduction

Qu'est‑ce que l'IFTA?

L'IFTA est une entente conclue entre les 10 provinces du Canada et 48 États des États‑Unis qui simplifie le processus de déclaration des taxes sur le carburant pour les transporteurs interterritoriaux. Cette entente permet en effet aux transporteurs interterritoriaux qui exploitent un (des) véhicule(s) autorisé(s) de déclarer et de payer à un seul territoire les taxes percevables par tous les territoires.

Remarque : Les Territoires-du-Nord-Ouest, le Nunavut, le Yukon, Hawaii, l'Alaska et le District de Columbia ne font pas partie des territoires membres.

L'International Fuel Tax Association, Inc. (IFTA, Inc.) chapeaute les activités nécessaires à l'administration de l'IFTA au nom des territoires membres. On trouvera sur le site Web de l'IFTA Inc., des renseignements plus détaillés sur l'IFTA, notamment les documents constitutifs ainsi que les tableaux trimestriels des taux de taxe applicables à l'IFTA.

En vertu de l'IFTA, les transporteurs interterritoriaux doivent déclarer et remettre la taxe aux territoires concernés en fonction du carburant consommé et de la distance parcourue dans chacun des territoires.

Qui peut s'inscrire en vertu de l'IFTA?

En Ontario, vous devez répondre à tous les critères suivants pour pouvoir vous inscrire :

- votre (vos) véhicule(s) automobile admissible(s) est (sont) inscrit(s) en Ontario

- vous disposez d'un lieu d'affaires établi en Ontario d'où vous exercez un contrôle opérationnel de votre (vos) véhicule(s) admissible(s) et où vous conservez les dossiers d'exploitation de votre (vos) véhicule(s) admissible(s) en Ontario, ou encore, où vos dossiers seront mis à la disposition de tout(e) représentant(e) du ministère des Finances (le ministère) en Ontario, et

- votre (vos) véhicule(s) admissible(s) circule(nt) en Ontario et dans au moins un autre territoire membre de l'IFTA.

Si vous êtes admissible à participer à l'IFTA mais vous choisissez de ne pas y adhérer, vous devez obtenir un (des) permis de voyage temporaire(s) pour circuler dans plusieurs territoires, avant d'entreprendre le voyage. Vous pouvez obtenir plus de précisions sur les permis de voyage temporaires en communiquant avec l'un des agences de permis de voyage temporaire qui figurent sur notre site Web.

Si vous circulez dans des territoires qui ne sont pas membres de l'IFTA, vous devez acquitter toute taxe sur les carburants conformément aux lois en vigueur dans tels territoires.

Qu'entend-on par véhicule automobile admissible?

Un véhicule automobile admissible s'entend d'un véhicule qui est destiné ou qui sert au transport de personnes ou de biens (ne comprend pas les véhicules de plaisance), ou qui se caractérise par :

- deux essieux et un poids nominal brut du véhicule ou un poids nominal brut enregistré de plus de 11 797 kg (26 000 livres), ou

- trois essieux ou plus au niveau du porteur‑remorqueur, quel que soit son poids, ou

- un poids nominal brut total ou un poids nominal brut enregistré combiné de plus de 11 797 kg (26 000 livres) lorsque utilisé avec une remorque.

Les véhicules de plaisance, quel que soit leur poids ou leur configuration d'essieu, lorsqu'ils ne sont pas utilisés à toute fin commerciale, ne sont pas considérés comme des véhicule automobile admissibles. Les véhicules de plaisance englobent les autocaravanes, les camionnettes de camping, et les autobus utilisés par une personne exclusivement à des fins personnelles.

Les camionnettes et les fourgonnettes dont le poids nominal brut ou le poids nominal brut enregistré (y compris le poids de la remorque, s'il y a lieu) est de 11 797 kg (26 000 livres ou moins) ne doivent pas être inscrites en vertu de l'IFTA, même si elles sont utilisées à des fins de transport commercial de marchandises ou de passagers en Ontario ou à l'extérieur de cette province. En général, ces véhicules englobent les fourgonnettes de livraison, les véhicules de service et les camionnettes utilisés par des marchands locaux, des transporteurs sur courtes distances, des transporteurs interurbains et des services de messagerie.

Application

Les inspecteurs du ministère en uniforme sont des agents des infractions provinciales désignés qui surveillent la circulation interterritoriale afin de veiller au respect des exigences d'inscription au titre de l'IFTA. Les inspecteurs ont le pouvoir d'immobiliser et détenir les véhicules automobiles commerciaux à des fins d'inspection. Les véhicules inscrits en vertu de l'IFTA sont identifiés par des vignettes de l'IFTA apposées sur la cabine d'un véhicule.

Les infractions sont passibles d'une amende et fournissent des indices de vérification au ministère et autres territoires.

Les inspecteurs peuvent également prélever des échantillons dans le réservoir de carburant des véhicules diesels, afin de repérer les exploitants qui pourraient tenter d'éviter la taxe sur les carburants de 14,3 cents par litre en utilisant un carburant coloré ou un carburant similaire exonéré de taxe pour alimenter leur véhicule. Le carburant exonéré de taxe est teinté au moyen d'un colorant rouge afin d'en faciliter la détection.

Les infractions en ce qui a trait à l'utilisation de carburant coloré sont passibles d'une amende qui sera également assortie d'une cotisation pour toute taxe sur les carburants non acquittée au cours des quatre années précédentes, augmentée des pénalités et intérêts applicables.

Processus d'inscription et de renouvellement

Demande de permis initiale

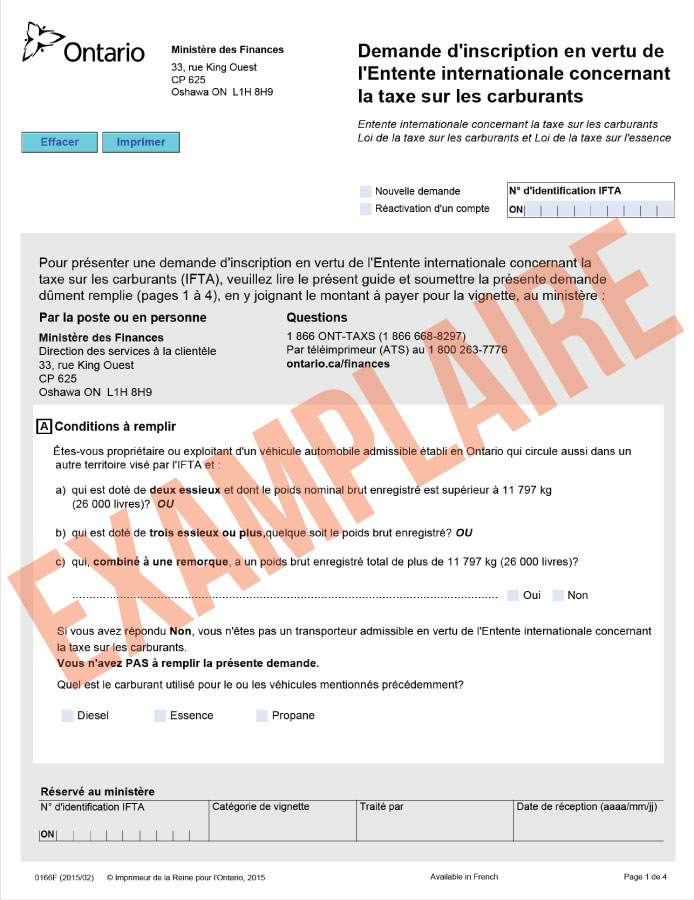

Pour demander votre permis et vos vignettes de l'IFTA, vous devez soumettre une Demande d'inscription en vertu de l'IFTA dûment remplie, accompagnée du paiement requis pour les vignettes, fixé à 10 $ la paire à notre bureau. Vous pouvez vous procurer un formulaire de demande par téléphone, par courriel ou en personne. Les coordonnées figurent à la fin du présent document.

Sur votre demande, vous devez fournir des renseignements de base relatifs à votre entreprise et à vos activités interterritoriales ainsi que le nombre de vignettes dont vous aurez besoin durant l' année d'inscription. Inscrivez également le numéro d'entreprise fédéral de votre entreprise. Si vous avez besoin de renseignements concernant le numéro d'entreprise fédéral, veuillez communiquer avec l'Agence du revenu du Canada pour obtenir de l'aide.

Tout manquement à fournir les renseignements requis ou à inclure le paiement des vignettes pourrait retarder le traitement de votre demande. Une fois votre demande approuvée, votre permis et vos vignettes vous seront envoyés à l'adresse postale indiquée sur votre demande.

Il est possible de s'inscrire sur place sans rendez-vous préalable du lundi au vendredi, de 8 h 30 à 16 h au Centre d'information fiscale du ministère des Finances situé au 33, rue King Ouest à Oshawa.

Si vous avez délégué un(e) représentant(e) pour agir en votre nom auprès du ministère concernant votre compte d'IFTA, vous devez remplir la section « K » de la demande, Autorisation d'un(e) représentant(e). Si vous souhaitez modifier ou annuler une autorisation existante d'un représentant, vous devez remplir le formulaire intitulé Autorisation ou annulation d'un(e) représentant(e).

Si vous modifiez votre adresse, la dénomination sociale de votre entreprise, la nature de votre entreprise, ou si vous mettez fin aux activités de votre entreprise, vous devez en aviser le ministère immédiatement. Les coordonnées figurent à la fin du présent document.

Remarque : Si votre permis est révoqué dans un autre territoire membre de l'IFTA, vous ne serez pas autorisé à vous inscrire en Ontario.

En vous inscrivant en Ontario en vertu de l'IFTA, vous :

- recevrez deux vignettes pour chacun de vos véhicules admissibles, et un seul permis de l'IFTA, qui vous permettront de circuler dans tous les territoires membres de l'IFTA

- devrez produire des déclarations trimestrielles de la taxe sur les carburants uniquement en Ontario, votre territoire de base, afin de déclarer vos activités relativement à tous les types de carburant consommés dans chacun des territoires membres de l'IFTA

- devrez calculer le montant de la taxe à payer ou du crédit réclamé en effectuant le rapprochement sur votre déclaration entre un paiement en trop de taxe sur les carburants dans un territoire et un montant dû dans un autre territoire

- devrez conserver des dossiers justifiant les renseignements communiqués sur les déclarations de taxe, et

- serez assujetti à des vérifications fiscales pour tous les types de carburant consommé lors de vos déplacements dans tous les territoires membres de l'IFTA.

Si votre entreprise est établie dans un territoire membre de l'IFTA en dehors de l'Ontario, un permis et des vignettes IFTA valides émis par votre territoire de base vous permettront de satisfaire aux exigences relatives à la taxe sur les carburants en Ontario.

Si votre entreprise est établie en Ontario et que vous circulez uniquement en Ontario, vous n'avez pas besoin de permis et n'êtes pas tenu de produire des déclarations de l'IFTA.

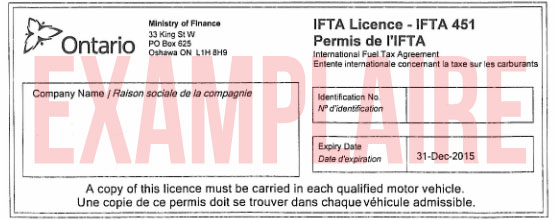

Permis de l'IFTA

Le ministère délivera un seul permis de l'IFTA pour votre parc de véhicules, valide pendant une année civile (du 1er janvier au 31 décembre). Des copies du permis original doivent être conservées dans chacun des véhicules automobile admissibles. Le permis original doit être conservé dans les dossiers de l'entreprise, de sorte qu'il soit possible d'en tirer des copies supplémentaires lorsqu'un nouveau véhicule s'ajoute à votre parc au cours de l'année.

Si vous effectuez un déplacement interterritorial dans un véhicule automobile admissible sans permis de l'IFTA ou sans permis de voyage valide, vous recevrez une amende et devrez acheter un permis de voyage temporaire.

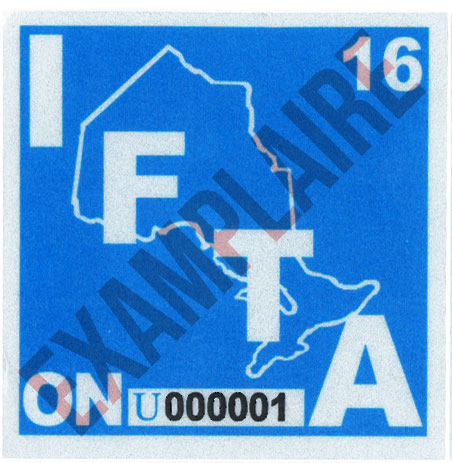

Vignettes de l'IFTA

Vous recevrez deux vignettes pour chaque véhicule automobile admissible de votre parc. Les vignettes de l'IFTA sont valides pour une année civile (du 1er janvier au 31 décembre). Les vignettes doivent être apposées sur l'extérieur de chacun des véhicules admissibles, une de chaque côté de la cabine comme indiqué dans le guide de positionnement des vignettes. Toutefois, si vous êtes un fabricant, un concessionnaire ou un transporteur (y compris les exploitants de véhicules convoyés) de véhicules admissibles, il n'est pas nécessaire de coller les vignettes en permanence, mais elles peuvent être affichées temporairement de façon visible des deux côtés de la cabine.

Lorsque vous renouvelez vos documents, vous pouvez circuler avec les nouvelles vignettes et le nouveau permis de l'IFTA jusqu'à un mois (1er décembre) avant la date d'entrée en vigueur indiquée sur les documents. Les transporteurs doivent cependant conserver le permis courant et le permis renouvelé jusqu'à la date d'entrée en vigueur du nouveau permis.

Si vous n'affichez pas vos vignettes de l'IFTA adéquatement, vous êtres passible d'une amende et devrez acheter une permis de voyage temporaire. Vous ne pouvez transférer des vignettes d'un véhicule à un autre.

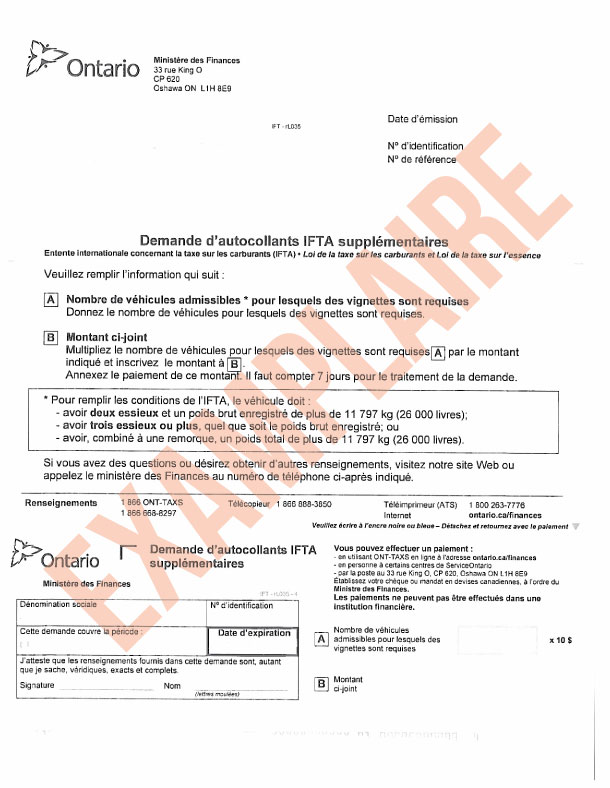

Vignettes de l'IFTA additionnelles

Au cours de l'année d'inscription, vous pouvez acheter des vignettes pour tout véhicule automobile admissible qui s'ajoute à votre parc en soumettant une Demande de vignettes additionnelles que vous avez reçue avec vos documents de l'IFTA. Vous pouvez soumettre cette demande en ligne au moyen de votre compte ONT‑TAXS, en personne au Centre d'information fiscale d'Oshawa, ou par la poste, en retournant le formulaire dûment rempli accompagné de votre paiement pour les vignettes au ministère. Les coordonnées figurent à la fin du présent document.

Coût des vignettes

Les vignettes IFTA que vous commandez sont disponibles au coût de 10 $ la paire. Les frais requis doivent être acquittés avant que le ministère ne puisse émettre vos vignettes. Le paiement doit être effectué par chèque ou mandat, établi à l'ordre du ministre des Finances, ou en personne en argent comptant, ou par carte de débit au Centre d'information fiscale. Les coordonnées figurent à la fin du présent document.

Remarque : Ces frais ne peuvent être payés auprès d'une institution financière.

Renouvellement annuel du permis

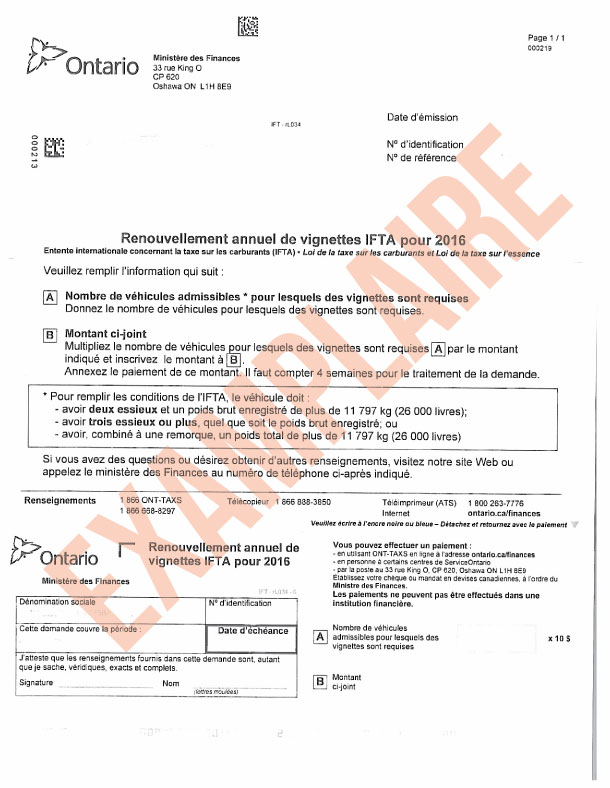

Vous devez renouveler votre permis et vos vignettes de l'IFTA chaque année avant le 31 décembre. Au moins 30 jours avant la date d'expiration de votre permis de l'IFTA, si votre compte est en règle, vous recevrez le formulaire de Demande de renouvellement annuel des vignettes de l'IFTA.

Vous pouvez renouveler votre permis en ligne au moyen de votre compte ONT‑TAXS, en personne au Centre d'information fiscale d'Oshawa, ou par la poste, en retournant la demande dûment remplie accompagnée de votre paiement pour les vignettes au ministère. Les coordonnées figurent à la fin du présent document.

Votre nouveau permis et vos nouvelles vignettes seront émis une fois qu'il aura été établi que votre compte est conforme à toutes les exigences de l'IFTA en Ontario. Nous ne pourrons émettre un renouvellement de permis et de vignettes si :

- votre compte a été annulé ou révoqué

- vous avez omis de produire une déclaration de la taxe sur les carburants

- vous avez omis de verser un paiement à l'Ontario pour couvrir toute taxe à payer pour tous les territoires membres de l'IFTA

- vous n'avez circulé dans aucun autre territoire au cours de la dernière année, ou

- votre compte n'est pas en règle avec tous les programmes fiscaux du ministère.

Si vous renouvelez votre permis et vos vignettes de l'IFTA, vous bénéficierez d'une période de grâce de deux mois pour afficher votre nouveau permis IFTA et vos nouvelles vignettes (documents). Si vous avez demandé, mais n'avez pas encore reçu, vos documents de l'IFTA au 1er janvier de la période suivante, vous devrez continuer d'afficher votre permis et vos vignettes précédents jusqu'à ce que vous ayez reçu vos nouveaux documents de l'IFTA.

Accords contractuels

En vertu de l'IFTA, il pourrait y avoir des cas où les transporteurs interterritoriaux sont assujettis à des accords contractuels ou des contrats de location. De tels accords ou contrats doivent préciser quelle partie – entre le propriétaire du véhicule et le transporteur – a la responsabilité de déclarer la taxe sur les carburants. Ces accords ou contrats doivent indiquer clairement la période couverte. Vous devez conserver une copie de l'accord ou du contrat de location dans vos dossiers, confirmant la partie responsable du paiement et de la déclaration des taxes sur les carburants.

Les règles suivantes s'appliquent lorsqu'il s'agit de déterminer qui est responsable de la déclaration et du paiement des taxes sur les carburants :

Compagnies de location avec ou sans bail

Les compagnies de location avec ou sans bail (locateurs) sont des entreprises qui louent un véhicule automobile admissible, sans chauffeur. Les locataires louent des véhicules à court terme (29 jours ou mois) ou à long terme (30 jours ou plus).

Bail à court terme

Dans le cas d'un bail à court terme, il incombe au locateur (compagnie de location) de déclarer la consommation de carburant à moins que les deux conditions suivantes soient respectées :

- le locateur dispose d'un contrat de location écrit qui désigne le locataire comme la partie responsable de la déclaration et du paiement de la taxe sur les carburants, et

- le locateur dispose d'une copie du permis de taxe sur les carburants de l'IFTA du locataire, valide pendant toute la durée du contrat de location.

Bail à long terme

Dans le cas d'un bail à long terme, c'est le locataire qui a la responsabilité de déclarer et de payer la taxe sur le carburant consommé. Toutefois, le locateur peut demander au ministère d'être considéré comme le titulaire du permis et, si sa demande est approuvée, le locateur devra alors se charger de déclarer et de payer la taxe sur les carburants.

Entrepreneurs indépendants (propriétaires-exploitants)

Les entrepreneurs indépendants diffèrent des compagnies de location en ce sens qu'ils louent le véhicule automobile admissible et le chauffeur. Dans de tels cas, il s'agit aussi soit d'une location à court terme (29 jours ou moins), soit d'une location à long terme (30 jours ou plus).

Bail à court terme

Dans le cas d'un bail à court terme, le locateur (entrepreneur indépendant, mandataire ou représentant) déclare et paye toutes les taxes sur les carburants.

Bail à long terme

Dans le cas d'un bail à long terme, c'est au locataire qu'il incombe de déclarer et de payer la taxe sur les carburants à moins qu'un contrat écrit ne stipule que le locateur (entrepreneur indépendant, mandataire ou représentant) n'en soit chargé.

Transporteurs de biens ménagers

Les règles qui régissent les transporteurs de biens ménagers (communément appelés « compagnies de déménagement ») sont différentes de celles précisées ci‑dessus lorsqu'il s'agit de locations intermittentes. Ces règles distinctes couvrent les situations où une compagnie de déménagement embauche un sous-traitant pour transporter des biens ménagers dans un autre territoire. Dans ce cas, c'est le locataire (transporteur de biens ménagers) qui doit déclarer et payer la taxe sur les carburants lorsque le véhicule automobile admissible est exploité sous sa juridiction. Le locateur (entrepreneur indépendant) est chargé de déclarer et de payer la taxe sur les carburants lorsque le véhicule automobile admissible est exploité sous sa juridiction.

Par exemple, une compagnie de déménagement est embauchée pour transporter des biens ménagers de Toronto à Calgary. Cette compagnie fait à son tour appel aux services d'un entrepreneur indépendant pour transporter les biens. La compagnie de déménagement (locataire) a la responsabilité de déclarer et de payer les taxes sur les carburants, car le véhicule est exploité sous sa juridiction. Une fois que les biens auront été livrés à Calgary, le voyage de retour par l'entrepreneur indépendant est effectué sous la juridiction de ce dernier, à moins qu'il ne loue son véhicule admissible ainsi que le conducteur à une autre compagnie de déménagement. Le locateur (entrepreneur indépendant) sera donc chargé de déclarer et de payer la taxe pour le voyage de retour si le véhicule revient vide ou s'il prend lui‑même d'autres dispositions de transport. Toutefois, si l'entrepreneur indépendant est embauché par une autre compagnie de déménagement pour le voyage de retour, c'est à cette compagnie qu'il reviendra de déclarer et de payer la taxe sur les carburants.

Compagnies d'autobus établies en Ontario

Les compagnies d'autobus doivent déclarer et payer la taxe sur les carburants au même titre que tout autre transporteur interterritorial établi en Ontario.

Exigences de déclaration

Déclarations trimestrielles de la taxe en vertu de l'IFTA

Le ministère vous enverra un formulaire de déclaration trimestrielle en vertu de l'IFTA au moins 30 jours avant la date d'échéance de chaque déclaration. Vous pouvez également produire vos déclarations au moyen de votre compte ONT‑TAXS. Vous pouvez vous procurer le guide Comment remplir la Déclaration de taxe trimestrielle et l'annexe relatives à l'Entente internationale concernant la taxe sur les carburants en ligne. Vous le recevrez avec votre trousse d'inscription IFTA qui vous sera envoyée par la poste au moment de votre inscription.

Déclarations modifiées

Si vous avez besoin d'apporter des corrections à une déclaration trimestrielle en vertu de l'IFTA précédente, communiquez avec le ministère afin de demander une déclaration vierge pour cette période de déclaration.

- Inscrivez la mention Déclaration modifiée sur la page couverture de votre déclaration trimestrielle de la taxe en vertu de l'IFTA.

- Assurez‑vous que les dates de la période de déclaration correspondent bien à celle à laquelle vous voulez apporter des corrections.

- Remplissez dûment la déclaration en entier avec données exactes.

- Signez et datez la déclaration.

Vous pouvez également modifier votre déclaration trimestrielle en vertu de l'IFTA au moyen de votre compte ONT‑TAXS en suivant les étapes suivantes :

- À partir de l'écran Renseignements financiers, sélectionnez Visualiser déclaration.

- Assurez-vous que les dates de la période de déclaration correspondent bien à celle à laquelle vous voulez apporter des corrections, puis choisissez Modifier.

- Entrez les renseignements pertinents puis choisissez Soumettre.

- Un numéro de confirmation vous sera émis. Choisissez Procéder au paiement pour effectuer un paiement ou choisissez OK si aucune taxe n'est due.

Dates d'échéance

Les déclarations trimestrielles de la taxe en vertu de l'IFTA doivent être envoyées, le cachet de la poste faisant foi, ou livrées en personne au plus tard à la date d'échéance indiquée dans le haut de chaque formulaire de déclaration. Si la date d'échéance tombe un samedi, un dimanche ou un jour férié, elle est alors reportée au prochain jour ouvrable. Les trimestres de déclaration et dates d'échéance sont établis comme suit :

| Trimestre de déclaration de l'IFTA | Date d'échéance de la déclaration |

|---|---|

| 1er trimestre – janvier à mars | 30 avril |

| 2e trimestre – avril à juin | 31 juillet |

| 3e trimestre – juillet à septembre | 31 octobre |

| 4e trimestre – octobre à décembre | 31 janvier |

Si votre déclaration de la taxe en vertu de l'IFTA est soumise en retard ou si elle n'est pas accompagnée d'un paiement intégral, des pénalités et intérêts vous seront imputés. Tout manquement à produire une déclaration auprès du ministère pourrait entraîner la révocation de votre permis.

Déclaration des types de carburant

Vous pouvez produire votre déclaration trimestrielle de la taxe en vertu de l'IFTA pour un ou plusieurs types de carburant servant à alimenter vos véhicules automobiles admissibles. Les types de carburant ayant fait l'objet d'une déclaration antérieure figureront sur votre déclaration. Si vous effectuez des changements au type de carburant dont fait état votre déclaration, veuillez communiquer avec le ministère en vue de faire rapport de ces changements.

Exigences de déclaration

Une fois que vous aurez obtenu vos vignettes et les aurez apposées sur votre (vos) véhicule(s) automobile admissible(s), vous devrez déclarer tous les déplacements de ce(s) véhicule(s) sur votre déclaration trimestrielle de la taxe en vertu de l'IFTA tant et aussi longtemps que les vignettes de l'IFTA seront en vigueur. Vous n'êtes pas autorisé à exclure les déplacements irréguliers au cours de la même année.

Si vous ne recevez pas votre déclaration trimestrielle de la taxe en vertu de l'IFTA, il vous incombe quand même de produire une déclaration au plus tard à la date d'échéance. Vous pouvez obtenir un nouvel exemplaire auprès du ministère. Les coordonnées figurent à la fin du présent document.

Remarque : Vous devez produire une déclaration trimestrielle de la taxe en vertu de l'IFTA dûment remplie chaque trimestre même si vos véhicules n'ont circulé dans aucun territoire membre de l'IFTA ou si vous n'avez pas acheté de carburant taxable au cours du trimestre.

Nouveau propriétaire

Les déclarations trimestrielles de la taxe en vertu de l'IFTA sont préadressées à l'aide des renseignements que vous fournissez dans la Demande d'inscription en vertu de l'IFTA. Les permis émis aux termes de l'IFTA ne sont pas transférables, et les déclarations préadressées au nom de l'ancien propriétaire ne doivent pas être utilisées.

Déclarations non standard

Si vous utilisez des versions maison des annexes de l'IFTA ou des versions créées par un logiciel, une approbation préalable est requise, laquelle doit être un fac‑similé de l'annexe de l'IFTA. Vous devez envoyer une copie de votre formulaire au ministère des Finances à des fins d'approbation afin de vous assurer qu'il réponde bien à toutes les exigences avant de pouvoir utiliser votre propre version.

Remarque : La consommation de carburant et le kilométrage doivent être inscrits en litres et en kilomètres sur la déclaration de la taxe en vertu de l'IFTA.

Mesures applicables à la déclaration de la taxe sur les carburants

Vous devez déclarer votre consommation de carburant en litres et la distance parcourue en kilomètres. Veuillez convertir les gallons en litres et les milles en kilomètres selon le tableau qui suit. Arrondissez le total au litre ou kilomètre le plus proche.

Tableau de conversion

- 1 litre = 0,2642 gallon É-U

- 1 gallon É-U = 3,785 litres

- 1 mille = 1,6093 kilomètre

- 1 kilomètre = 0,62137 mille

Calcul du kilométrage total et du kilométrage taxable

L'IFTA vous oblige à déclarer le kilométrage total ainsi que le kilométrage taxable sur vos déclarations trimestrielle de la taxe en vertu de l'IFTA. Vous devez :

- inclure le kilométrage de toutes les distances parcourues (taxables et non taxables), de même que tout le carburant versé dans le réservoir du véhicule (carburant taxable et carburant non taxable), pour calculer votre kilométrage par litre pour chaque type de carburant. Voir l'explication de « consommation de carburant non taxable » ci-dessous, et

- utiliser la formule suivante pour calculer le kilométrage taxable pour chaque territoire où vous déclarez un kilométrage non taxable.

Kilométrage taxable = kilométrage total par territoire moins kilométrage non taxable par territoire

Remarque : Tous les territoires exigent des documents à l'appui d'une déclaration de kilométrage non taxable.

Kilométrage non taxable

Vous pouvez déclarer un kilométrage non taxable, qui comprend les véhicules exemptés et les exemptions de kilométrage, lorsque votre (vos) véhicule(s) est (sont) admissible(s) à une exemption accordée par un territoire membre de l'IFTA. Par exemple, certains territoires autorisent un kilométrage non taxable lorsque le véhicule circule sur une autoroute à péage ou lorsqu'il s'agit d'un autobus scolaire.

Consommation de carburant non taxable (carburant exonéré de taxe)

Sur votre déclaration timestrielle de la taxe envertu de l'IFTA, vous devez déclarer tout le carburant versé dans le réservoir de vos véhicules automobiles admissibles en tant que carburant taxable. Certains territoires membres de l'IFTA accordent un remboursement de la taxe payée sur le carburant exonéré.

Pour demander un remboursement, vous devez soumettre votre demande directement à chaque territoire relativement à la taxe payée sur du carburant exonéré. À cet égard, vous devez conserver des dossiers complets à l'appui de toute demande de remboursement et communiquer avec le(s) territoire(s) concerné(s) pour obtenir des précisions sur la consommation de carburant non taxable dans ce(s) territoire(s).

Pour connaître les exemptions accordées dans chaque territoire en ce qui a trait aux exemptions en matière de kilométrage, de véhicule et de carburant, veuillez consulter la base de données sur les exemptions que l'on trouve sur le site Web de l'IFTA (Disponible en anglais seulement).

Remarque : Les demandes de remboursement soumises à l'Ontario par des transporteurs inscrits à l'IFTA se limitent à la proportion de la distance parcourue en Ontario sur la distance totale parcourue pendant la période de déclaration, que le requérant ait ou non acheté du carburant en Ontario.

1. Biodiesel

Depuis le 1er avril 2014, le biodiesel est taxé de la même manière que le diesel.

Pour demander un remboursement sur le biodiesel pour des périodes précédentes, les transporteurs inscrits à l'IFTA sont tenus de soumettre une demande de remboursement, ainsi qu'une feuille de calcul illustrant le calcul effectué pour déterminer la quantité de carburant biodiesel consommé. Une copie de la déclaration trimestrielle de la taxe en vertu de l'IFTA pour la (les) période(s) couverte(s) par la demande de remboursement doit également être soumise. Les coordonnées figurent à la fin du présent document.

2. Matériel de prise de force

Vous pourriez avoir droit à un remboursement de taxe relatif à du matériel de prise de force pour le carburant utilisé pour alimenter du matériel auxiliaire fonctionnant à partir d'une unité de prise de force par votre véhicule admissible. Vous trouverez également des renseignements à la page suivante Remboursement de la taxe sur le carburant utilisé dans du matériel de prise de force à l'intention des transporteurs interterritoriaux titulaires d'un permis en vertu de l'accord international relatif aux taxes sur les carburants.

Ne demandez pas un remboursement relatif à du matériel de prise de force sur les déclarations trimestrielle de taxe en vertu de l'IFTA, communiquez plutôt avec le ministère pour obtenir les formulaires de demande de remboursement appropriés. Vous devrez inclure une copie de la déclaration trimestrielle de taxe en vertu de l'IFTA pour la (les) période(s) couverte(s), de même que la feuille de calcul récapitulatif illustrant le calcul effectué pour déterminer le carburant utilisé pour alimenter le matériel de prise de force. Les coordonnées figurent à la fin du présent document.

Taxe à payer et crédits

En produisant votre déclaration de la taxe en vertu de l'IFTA, vous devez calculer le montant net de la taxe à payer ou du crédit réclamé en effectuant le rapprochement entre la taxe à payer et le crédit auquel vous avez droit pour chaque territoire où vous avez circulé pendant la période de déclaration. Si le résultat net indique un montant de taxe à payer, vous devrez envoyer un paiement à l'Ontario couvrant ce montant. Si le résultat net indique un crédit, l'Ontario vous remboursera le montant de ce crédit.

Le tableau des taux de l'IFTA qui accompagne votre déclaration fait état des taux de taxe et frais supplémentaires applicables à chacun des territoires membres de l'IFTA pour ce trimestre. Advenant qu'un territoire établisse un taux de taxe partagé pour cette période, vous devrez vous reporter aux tableaux trimestriels des taux de taxe applicables à l'IFTA, disponibles sur le site Web de l'IFTA (Disponible en anglais seulement).

Le tableau des taux d'imposition fournis par l'Ontario a été converti à partir de la devise américaine et de l'unité de mesure du mille de sorte à afficher la devise canadienne et l'unité de mesure du kilomètre. Vous ne pouvez pas utiliser les tableaux précédents car les taux sont mis à jour tous les trimestres.

Tous les paiements de taxe doivent être faits par chèque ou par mandat à l'ordre du ministre des Finances et envoyés par la poste à l'adresse inscrite sous Pour de plus amples renseignements sur l'IFTA à la fin du présent document.

Remarque : Les frais ne peuvent être payés auprès d'une institution financière.

Lorsque des chèques sont retournés par une institution financière, le ministère peut imputer des frais pour chèque non négociable et imposera une retenue sur tout remboursement, ou encore, utilisera le montant du remboursement pour couvrir le chèque retourné jusqu'à ce que le montant intégral ait été reçu.

Manquement à produire une déclaration trimestrielle de la taxe sur les carburants

Manquement à produire une déclaration complète de la taxe sur les carburants

Si vous omettez de produire une déclaration trimestrielle complète de la taxe en vertu de l'IFTA, une pénalité vous sera imputée. Une déclaration complète permet au ministère de soumettre des rapports exacts et de transmettre la taxe sur les carburant à chaque territoire membre de l'IFTA de votre part.

Manquement à payer la taxe sur les carburants

Tout manquement à payer la taxe sur les carburants cotisée à la date d'échéance entraînera l'imputation d'intérêts et de pénalités, et la révocation possible de votre permis. Si vous n'êtes pas d'accord avec une cotisation, vous avez 30 jours à compter de la date d'envoi ou de livraison de la cotisation pour déposer un Avis d'opposition pour contester la décision. La taxe exigible sur une cotisation doit être acquittée même si une opposition est déposée. Les crédits de taxe en instance sur votre compte ou tout crédit résultant d'une vérification seront d'abord affectés à toute taxe impayée, ou à tous intérêts ou toute pénalité exigibles relativement à des déclarations trimestrielles de la taxe en vertu de l'IFTA.

Pénalités et intérêts

Pénalité

Le ministère des Finances impose une pénalité dans les cas suivants :

- une déclaration est produite en retard

- le paiement de la taxe à payer n'est pas reçu en entier à la date d'échéance

- une déclaration n'est pas produite en entier, ou

- une déclaration modifiée est produite, entraînant une augmentation considérable de la taxe exigible par rapport à celle déclarée sur la déclaration initiale.

La pénalité correspond à 5 pour cent de la taxe nette à payer.

Intérêts

Des intérêts sont perçus sur la taxe à payer à un territoire à compter de la date d'échéance indiquée sur la déclaration. Ils sont calculés séparément pour chaque territoire. Si une déclaration et le paiement intégral de la taxe ne sont pas reçus à la date d'échéance, les intérêts d'un mois complet seront imputés à toute partie du mois au cours duquel la taxe demeure impayée. Si une déclaration et le paiement intégral de la taxe ne sont pas reçus à la date d'échéance, les intérêts seront imputés jusqu'au dernier jour du mois où le paiement est reçu.

Le taux d'intérêt s'aligne sur le taux des bons du Trésor canadiens, plus 2 pour cent, rajusté tous les trimestres. Les taux d'intérêt trimestriels peuvent être obtenus en communiquant avec le ministère.

Exemple : Si vous produisez une déclaration de la taxe sur les carburants accompagnée d'un paiement intégral le 10 août, soit 10 jours après la date d'échéance du 31 juillet, une pénalité et des intérêts vous seront imputés tel qu'indiqué ci‑dessous. Dans cet exemple, le taux d'intérêt est de 5 pour cent par année, et l'intérêt est calculé sur tout le mois d'août (31 jours) :

| Calcul des intérêts | Calcul de la pénalité | |

|---|---|---|

| Taxe à payer (DR) Crédit (CR) sur la déclaration de taxe | Les intérêts sont calculés uniquement sur les montants de taxe dus; dans cet exemple, taxes applicable à la l'Ontario et le Michigan. | La pénalité est calculée sur le montant net des taxes applicable à la déclaration |

Ontario 3 500 $ DR New York (1 000) CR Michigan 2 500 DR Taxes nettes 5 000 $ DR | Intérêts en Ontario = 14,86 $ Intérêts à New York = 0,00 Intérêts à Michigan = 10,62 Total des intérêt s= 25,48 $ | Pénalité= 5 000 $ × 5 % = 250 $ |

| Montant de la cotisation | = intérêts + pénalité = 25,48 $ + 250,00 $ = 275,48 $ | |

Manquement à produire des déclarations de la taxe sur les carburants

Si vous omettez de produire une(des) déclaration(s) de la taxe sur les carburants, le ministère établira la valeur approximative de la taxe à payer pour chaque territoire membre en fonction de l'information dont dispose le ministère. Vos antécédents de production, ou un montant minimum établi par le ministère, serviront à établir cette cotisation (y compris les intérêts et pénalités).

Dans de tels cas, il vous incombe de prouver que la cotisation établie par le ministère est incorrecte. Nous vous suggérons de produire la déclaration de taxe requise pour la période faisant l'objet d'une cotisation afin que le ministère puisse en faire l'examen.

Le ministère pourrait vous demander de verser un cautionnement si vous omettez de produire vos déclarations trimestrielles de la taxe en vertu de l'IFTA.

Annulation, révocation et rétablissement d'un permis

Annulation d'un permis

Vous pouvez annuler votre permis de l'IFTA si vous n'avez plus de véhicules automobiles admissibles qui circulent dans d'autres territoires ou si vous préférez obtenir un permis de voyage temporaire chaque fois que vos véhicules circulent dans d'autres territoires. Si vous désirez annuler votre permis de l'IFTA, cochez la case appropriée dans le coin supérieur droit de la Déclaration trimestrielle en vertu de l'IFTA et inscrivez la date du dernier jour d'exploitation, ou annuler votre permis au moyen de votre compte ONT‑TAXS.

Le ministère peut annuler votre permis de l'IFTA si vous choisissez de ne pas le renouveler ou si vous n'avez déclaré aucun transport interterritorial au cours de deux derniers trimestres de l'année.

Si vous n'avez plus besoin d'immatriculation en vertu de l'IFTA, il est possible d'annuler le permis sur demande de votre part. Un permis de l'IFTA sera annulé uniquement si son titulaire est en règle avec l'IFTA, a produit toutes les déclarations de taxe et a acquitté toutes les taxes, toutes les pénalités et tous les intérêts exigibles. Si un permis de l'IFTA est annulé, le permis original ainsi que toute copie, de même que toutes les vignettes doivent être détruits. Le ministère des Finances peut, à son entière discrétion, réaliser une vérification finale de vos dossiers après que votre compte de l'IFTA a été fermé. Vous devez conserver tous vos dossiers sur lesquels portent les déclarations de taxe trimestrielles pendant quatre années à compter de la date d'échéance ou de la date de production, selon l'éventualité la plus éloignée. Le ministère informera tous les territoires membres de l'IFTA de l'annulation de votre permis.

Pour réactiver un compte annulé, vous devez soumettre un nouveau formulaire de demande au ministère, payer les frais requis pour les vignettes et fournir le numéro de votre compte annulé de l'IFTA. Il se peut que le ministère vous demande de produire une preuve du kilométrage parcouru.

Révocation d'un permis

Le ministère peut révoquer votre permis de l'IFTA si vous omettez de :

- produire vos déclarations trimestrielles complètes à temps

- payer les taxes en entier, ou

- respecter les exigences applicables à la tenue de livres imposées par le ministère.

Un permis peut également être révoqué en raison d'une cotisation de vérification impayée ou d'un manquement à se conformer à toute autre exigence. Un avis de révocation vous sera envoyé par la poste à l'adresse indiquée sur votre demande. Le ministère informera tous les territoires membres de l'IFTA que votre permis a été révoqué.

Pour tout transport interterritorial effectué une fois que votre permis a été révoqué, vous devez obtenir un permis de voyage temporaire pour chaque voyage et pour chaque territoire où vous avez l'intention de circuler, y compris l'Ontario avant le voyage.

Rétablissement d'un permis

Pour rétablir votre permis de l'IFTA révoqué, vous devez satisfaire les exigences ayant causé telle révocation, et verser tous les paiements requis. Ces exigences englobent le paiement de toutes les taxes, toutes les pénalités et tous les intérêts, la production de toutes les déclarations, ainsi que toute demande de documents effectuée par le ministère.

Vous devrez remplir une nouvelle demande et payer les frais de vignettes applicables afin de réactiver votre compte. Le ministère pourrait aussi vous demander de verser un cautionnement afin de satisfaire toute dette potentielle auprès de l'un ou l'autre des territoires membres. Le ministère informera tous les territoires membres de l'IFTA du rétablissement de votre permis.

Faillite

Si vous déclarez faillite, veuillez en aviser le ministère : les coordonnées figurent à la fin du présent document.

Exigences liées au cautionnement

Les exploitants qui s'inscrivent à l'IFTA ne sont normalement pas tenus de déposer un cautionnement en Ontario. Toutefois, vous pouvez être tenu de le faire si vous omettez de produire des déclarations trimestrielles de la taxe en vertu de l'IFTA, de payer des taxes, pénalités ou intérêts dans le délai prescrit, ou si une vérification indique qu'une caution est nécessaire pour protéger les intérêts des territoires membres de l'IFTA.

Vous pourriez également devoir verser un cautionnement si un chèque est retourné par votre institution bancaire, ou en vue rétablir un compte qui a été révoqué.

Exigences applicables à la tenue de livre

Période de conservation des dossiers

Vous devez tenir des dossiers qui prouvent que l'information indiquée sur votre déclaration trimestrielle de la taxe en vertu de l'IFTA est exacte. Vous devez conserver ces dossiers pendant quatre ans à compter de la date d'échéance ou de production des déclarations, selon l'éventualité la plus éloignée. Ces dossiers peuvent être tenus sur papier ou sur un système de stockage informatisé. Vous devez être en mesure de produire ces dossiers sous une forme acceptable par le ministère.

Registres de kilométrage

Vous devez conserver vos registres de kilométrage faisant état des activités de chacun de vos véhicules. Cela comprend les documents justifiant la consommation de carburant taxable et non taxable ainsi que le kilométrage taxable et non taxable parcouru. Un rapport de voyage constitue un document acceptable.

Ces dossiers doivent faire état de ce qui suit :

- les dates de début et de fin d'un voyage

- le point d'origine et la destination

- la liste des autoroutes empruntées pour entrer dans un territoire et en sortir

- le kilométrage à l'odomètre ou au compteur kilométrique d'essieu au début et à la fin de chaque voyage, ainsi qu'aux frontières de chaque territoire

- la distance totale parcourue

- le kilométrage parcouru dans chaque territoire (kilométrage à l'odomètre ou au compteur d'essieu à la frontière du territoire)

- le numéro du matériel de prise de force ou le numéro d'identification du véhicule (NIV)

- le numéro du parc ou des véhicules

- le nom de l'exploitant inscrit, et

- la distance totale parcourue.

Registres de consommation de carburant

Vous devez conserver des registres complets de tout le carburant acheté, reçu et utilisé pour le fonctionnement de votre (vos) véhicule(s). Cela comprend les documents justifiant la consommation de carburant taxable et non taxable. Des montants totaux distincts doivent être calculés pour chaque type de carburant.

L'original de tous les reçus ou toutes les factures doit faire état de ce qui suit :

- date d'achat du carburant

- nom et adresse du vendeur

- nombre de litres achetés

- taxe sur les carburants payée en fonction du nombre de litres

- type de carburant

- prix par litre ou montant total de la vente de carburant

- numéro des véhicules où le carburant a été versé

- nom de l'acheteur – dans le cas d'une entente ou d'un contrat de location, les reçus seront acceptés, pourvu que le nom du contrat permette d'établir un lien officiel avec la partie chargée de produire les déclarations, et

- la quantité de carburant achetée lors des voyages effectués en vertu d'un permis de voyage temporaire – vous devez conserver une copie de votre permis de voyage temporaire.

Vous devez conserver une copie du contrat confirmant la partie responsable de la déclaration et du paiement des taxes sur les carburants. Veuillez vous rapporter aux accords contractuelles pour des précisions quant à la personne qui est tenue de produire les déclarations.

Les reçus acceptables comprennent une facture, un reçu de carte de crédit, des factures automatisées produites par le vendeur ou des listes des opérations commerciales. Une déclaration du fournisseur ne constitue pas un reçu de carburant acceptable. Les reçus modifiés ne seront pas acceptés.

Stockage de carburant en vrac

Si vous possédez, louez ou exploitez des installations de stockage en vrac, vous pouvez obtenir un crédit pour toute taxe payée sur le carburant retiré de ces installations de stockage et versé dans le réservoir de carburant d'un véhicule admissible. Vous pouvez demander le crédit pour le territoire où vous avez acheté le carburant en vrac et payé la taxe.

Vous devez conserver dans vos dossiers toutes les factures des achats de carburant en vrac, et vos dossiers doivent faire la distinction entre le carburant versé dans des véhicules admissibles et des véhicules non admissibles (comme les voitures, camionnettes, petits camions, véhicules de plaisance ou véhicules ne circulant pas sur l'autoroute, tels que du matériel de construction et des véhicules agricoles non immatriculés) et indiquer distinctement les ventes à des tierces parties. Les dossiers doivent également faire état des véhicules ne circulant pas sur l'autoroute, comme du matériel de construction et des véhicules agricoles, qui utilisent du carburant en vrac.

Vos dossiers doivent contenir l'information suivante :

- date du retrait

- nombre de litres retirés

- type de carburant

- numéro du véhicule où le carburant a été versé

- dossiers sur l'achat et l'inventaire des stocks justifiant le paiement de la taxe sur tous les achats de carburant en vrac, et

- emplacement des installations de stockage en vrac.

Registre des vignettes

Vous devez tenir un registre recensant les vignettes de l'IFTA assignées à un véhicule admissible au titre de l'IFTA.

Dossiers à l'appui du kilométrage non taxable

Vous devez conserver des dossiers appropriés à l'appui du kilométrage non taxable parcouru et déclaré sur votre déclaration trimestrielle de la taxe en vertu de l'IFTA.

Vérifications

Approche et normes de vérification

Les vérifications de taxe relatives à tous les types de carburant seront réalisées par des vérificateurs de l'Ontario au nom de cette province et de tous les territoires membres de l'IFTA où vos véhicules automobiles admissibles ont circulé.

Si vous êtes choisi pour faire l'objet d'une vérification, le ministère vous contactera à l'avance afin de déterminer un moment mutuellement convenable. Le ministère vous informera également de la période faisant l'objet de la vérification et des dossiers à examiner.

Si vous ne conservez pas vos dossiers en Ontario et que le ministère doit envoyer son vérificateur à un autre endroit, vous devrez assumer tous les frais de déplacement relatifs à la vérification.

Les vérifications de l'Ontario sont conformes aux normes prescrites dans le Manuel des vérifications de l'IFTA.

Communications relatives aux vérifications

Au début de la vérification, le vérificateur vous rencontrera pour discuter de sujets tels que l'exploitation de votre entreprise, les méthodes de vérification, les dossiers à examiner et la méthodologie de prélèvement d'échantillons du ministère. Une fois la vérification achevée, le vérificateur vous présentera les résultats préliminaires et vous recommandera des moyens d'améliorer ou de simplifier votre tenue de livres.

Dossiers non conformes

Si vos dossiers ne sont pas conformes aux exigences ou manquent de détails suffisants pour appuyer l'information fournie sur vos déclarations ou établir la taxe à payer, le vérificateur pourrait prendre les mesures suivantes :

- évaluer le kilométrage parcouru et la consommation d'essence en fonction de vos déclarations précédentes ou d'une entreprise similaire

- appliquer une moyenne standard de 1,7 km/L (diesel) ou 1,2 km/L (essence) ou 1 km/L (propane) dans le calcul de la taxe à payer, ou

- ne pas accepter les allégations non justifiées d'exemptions et d'achats sur lesquels la taxe a été acquittée.

Remarque : Tout manquement à conserver les dossiers adéquats pourrait entraîner la révocation de votre permis de l'IFTA.

Résultats de la vérification

Le ministère vous enverra les résultats de la vérification qui porteront sur l'intégralité et l'exactitude de vos dossiers, y compris tout domaine susceptible de faire l'objet de mesures correctrices.

Le ministère communiquera également les résultats de la vérification aux territoires membres de l'IFTA où vos véhicules admissibles ont circulé. Si le vérificateur découvre que vous devez des taxes à l'un ou l'autre de ces territoires, vous devrez payer ces taxes, ainsi que toute pénalité et tous intérêts applicables directement au ministère, votre territoire de base. Ce dernier se chargera ensuite d'acheminer votre paiement à chacun des territoires membres. Si le ministère établit qu'un territoire membre de l'IFTA vous doit de l'argent, le ministère créditera votre compte du montant redevable par ce territoire membre de l'IFTA.

Les vérifications sont réalisées par des vérificateurs de l'Ontario; toutefois, des représentants d'autres territoires membres de l'IFTA peuvent également participer à la vérification s'ils le désirent. Si un autre territoire membre de l'IFTA choisit d'entamer une autre vérification à la suite des résultats communiqués par le ministère, les vérificateurs de ce territoire membre sont tenus de se fonder sur la même période que celle couverte lors de la vérification initiale et procéder à cette deuxième vérification en collaboration avec les vérificateurs de l'Ontario.

Appels

Période d'opposition de 30 jours

Si vous êtes en désaccord avec l'évaluation, la réévaluation ou le rejet d'une demande de remboursement, vous pouvez demander un deuxième examen administratif en déposant un Avis d'opposition. Vos êtes tenu de payer tous les montants exigibles même si aucune décision n'a encore été rendue relativement à votre opposition.

Votre opposition doit être déposée dans les 30 jours suivant la date de l'avis initiale. Si vous ne déposez pas votre opposition dans les 30 jours, cette action ou ces résultats seront finals.

Décision relative à votre opposition

Le ministère vous communiquera les résultats de son examen ainsi que sa décision relativement à votre opposition. Si le litige concerne une vérification et que vous n'êtes toujours pas d'accord avec la décision, vous pouvez demander à chaque territoire concerné de vérifier vos dossiers. Toutefois, le territoire peut refuser votre requête.

Le(s) territoire(s) qui accepte(nt) de vérifier vos dossiers se penchera(ont) uniquement sur l'information portant sur vos activités au sein de son (leur) territoire. Vous devrez assumer tous les coûts relatifs à ces vérifications.

Glossaire

Compteur kilométrique à l'essieu

Compteur placé sur la roue d'un tracteur et servant à comptabiliser le kilométrage.

IFTA

Entente internationale concernant la taxe sur les carburants

IFTA, Inc.

International Fuel Tax Association, Inc.

IFTA, Inc. a été créée pour aider les territoires membres à administrer l'entente internationale concernant la taxe sur les carburants. Vous trouverez des renseignements supplémentaires à IFTA, Inc.

IJC

Transporteur interterritorial

Kilométrage non taxable

Kilométrage parcouru qui n'est pas assujetti à la taxe sur les carburants. Également, kilométrage parcouru par un véhicule exonéré. Chaque territoire applique sa propre définition de kilométrage non taxable. Le kilométrage non taxable englobe la distance parcourue dans des territoires non membres, tout kilométrage non taxable admis par un territoire, ainsi que la distance parcourue pendant la période valide couverte par un permis de voyage temporaire.

Remarque : Tous les territoires exigent des documents à l'appui d'une demande de kilométrage exonéré de taxe. L'Ontario n'offre pas de kilométrage exonérés de taxe sur les véhicules.

Matériel auxiliaire

Matériel d'un véhicule automobile alimenté par le carburant qui se trouve dans le réservoir de ce véhicule, mais qui n'est pas utilisé pour propulser le véhicule. Dans certains cas, l'exploitant peut demander, au titre du matériel de prise de force, le remboursement de la taxe payée sur le carburant utilisé dans le matériel auxiliaire.

Ministère

Ministère des Finances de l'Ontario

Numéro d'entreprise fédéral

Le numéro d'entreprise fédéral est un code d'identification commun utilisé au Canada et permettant aux entreprises de simplifier leurs transactions avec tous les paliers du secteur public et entre eux.

Pour inscrire une entreprise et obtenir un numéro d'entreprise, adressez-vous à :

Agence du revenu du Canada

1 800 959-5525

www.cra-arc.gc.ca

ONT-TAXS

Le système ONT‑TAXS en ligne est un service fiscal en ligne sécurisé, pratique et offert gratuitement en Ontario à votre entreprise et à ses représentants, disponible 24 heures par jour, sept jours par semaine.

Permis de voyage temporaire

Permis autorisant une circulation conditionnelle dans un territoire. On peut se procurer un permis de voyage temporaire auprès d'un agent autorisé de délivrance de permis de voyage temporaire pour chaque voyage. Les permis peuvent être assujettis à des frais d'inscription, une taxe sur le poids et la distance, la taxe sur les carburants, d'autres éléments, ou une combinaison de ces facteurs. Un permis de voyage temporaire prend fin lorsque vous quittez un territoire ou à la fin d'une période spécifique.

Territoire de base

Territoire où sont basés les véhicules automobiles admissibles aux fins d'inscription des véhicules, où le contrôle opérationnel est effectué et où les dossiers d'activités des véhicules admissibles sont conservés ou peuvent être mis à disposition, et où certains des véhicules admissibles du parc circulent.

Véhicule automobile admissible

Un véhicule automobile admissible s'entend d'un véhicule qui est destiné ou qui sert au transport de personnes ou de biens ou qui est entretenu à de telles fins, excluant les véhicules de plaisance, et qui se caractérise par :

- deux essieux et un poids nominal brut du véhicule de plus de 11 797 kg (26 000 livres), ou

- trois essieux ou plus au niveau du porteur‑remorqueur, quel que soit son poids, ou

- un poids nominal brut total ou un poids nominal brut enregistré combiné de plus de 11 797 kg (26 000 livres) lorsqu'utilisé avec une remorque.

Véhicules de plaisance

Véhicules comme les autocaravanes, les camionnettes de camping, et les autobus utilisés par une personne exclusivement à des fins personnelles. Pour qu'un véhicule soit considéré comme un véhicule de plaisance, il ne doit être lié à aucune activité commerciale.

Annexe A

Territoires membres de l'IFTA

Canada

- AB - Alberta

- BC - Colombie-Britannique

- MB - Manitoba

- NB - Nouveau-Brunswick

- NL - Terre-Neuve

- NS - Nouvelle-Écosse

- ON - Ontario

- PE - Île-du-Prince-Édouard

- QC - Québec

- SK - Saskatchewan

États-Unis

- AL - Alabama

- AR - Arkansas

- AZ - Arizona

- CA - California

- CO - Colorado

- CT - Connecticut

- DE - Delaware

- FL - Florida

- GA - Georgia

- IA - Iowa

- ID - Idaho

- IL - Illinois

- IN - Indiana

- KS - Kansas

- KY - Kentucky

- LA - Louisiana

- ME - Maine

- MD - Maryland

- MA - Massachusetts

- MI - Michigan

- MN - Minnesota

- MS - Mississippi

- MO - Missouri

- MT - Montana

- NE - Nebraska

- NV - Nevada

- NH - New Hampshire

- NJ - New Jersey

- NM - New Mexico

- NY - New York

- NC - North Carolina

- ND - North Dakota

- OH - Ohio

- OK - Oklahoma

- OR - Oregon

- PA - Pennsylvania

- RI - Rhode Island

- SC - South Carolina

- SD - South Dakota

- TN - Tennessee

- TX - Texas

- UT - Utah

- VT - Vermont

- VA - Virginia

- WA - Washington

- WI - Wisconsin

- WV - West Virginia

- WY - Wyoming

Annexe B

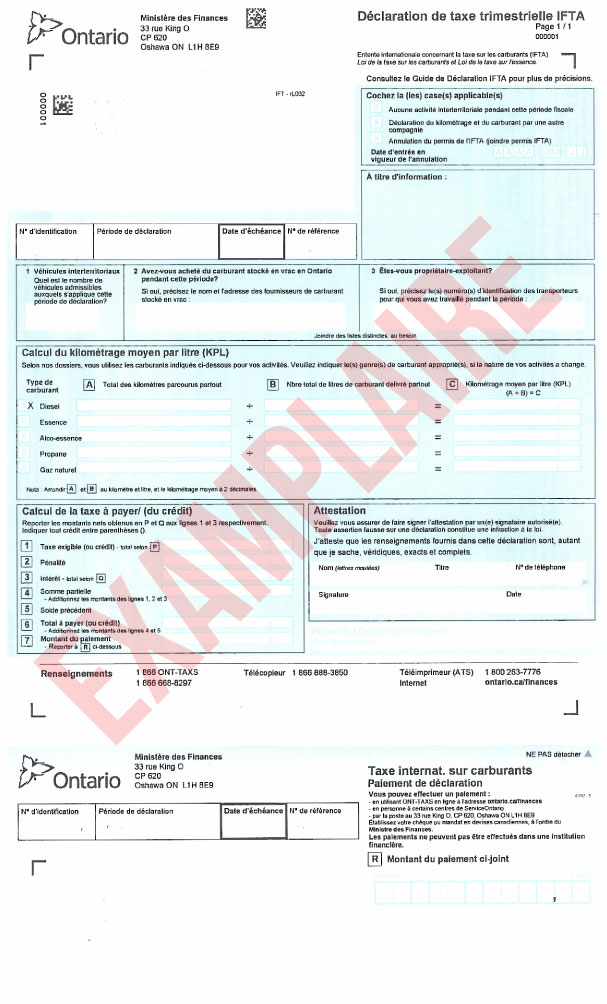

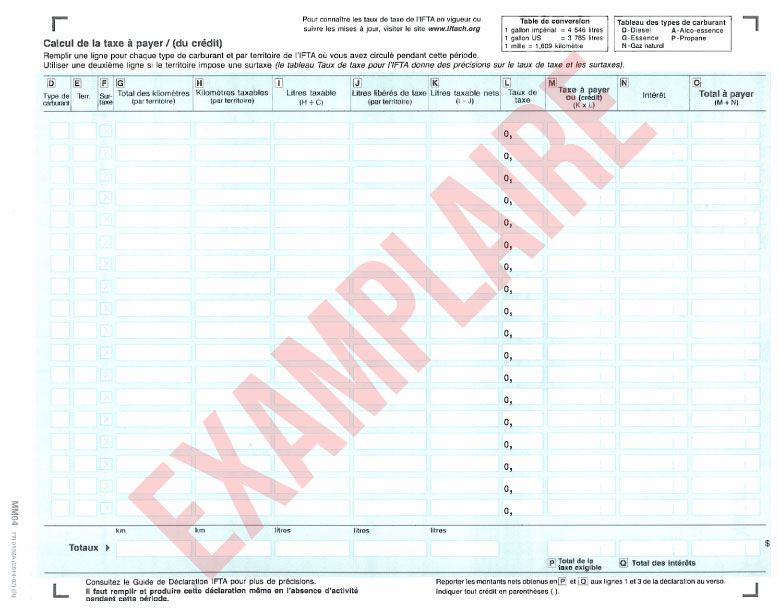

Exemples de formulaires de l'IFTA, annexes et déclarations de taxe pour l'Ontario

Instructions pour le permis et les vignettes de l'IFTA

Demande d'autocollants IFTA supplémentaires

Demande d'inscription en vertu de l'IFTA

Déclaration de taxe trimestrielle en vertu de l'IFTA

Renouvellement annuel de vignettes IFTA pour 2016

Coordonnés

Numéros de téléphone

- Sans frais : 1 866 ONT-TAXS (1 866 668-8297)

- Appareil de télécommunications pour sourds (ATS) : 1 800 263-7776

- Télécopieur : 905 433-5680

Site Web du ministère des Finances

Renseignements généraux sur l'IFTA

par courriel : financecommunications.fin@ontario.ca

Addresses

Centre d'information fiscale (inscription et paiement sans rendez-vous)

Ministère des Finances

33, rue King Ouest

CP 620

Oshawa ON L1H 8H5

(heures d'ouverture : lundi – jeudi, 8 h 30 à 16 h)

Fermé les vendredis à compter du 28 juillet 2023

Paiement de la taxe et des vignettes

Ministère des Finances

33, rue King Ouest

CP 620

Oshawa ON L1H 8H5

Opposition à une évaluation

Ministère des Finances

Direction des conseils, des oppositions, des appels et des services

33, rue King Ouest

CP 699 Station A

Oshawa ON L1H 8S6

Pour de plus amples renseignements

Ministère des Finances

Programme de l'IFTA

33, rue King Ouest

CP 625

Oshawa ON L1H 8H9