Nous avons transféré le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Un guide à l'intention des spécialistes de l'immobilière ‑ Droits de cession immobilière et enregistrement électronique des cessions de biens‑fonds en Ontario

Aidez-nous à améliorer votre expérience en ligne

Répondez à un sondage de 2 minutes et dites-nous ce que vous pensez de cette page.

Introduction

Cette page a été préparée pour servir de ressource aux professionnels des milieux juridiques et immobiliers qui ont un rôle à jouer dans l'enregistrement électronique des cessions de biens‑fonds en Ontario. Il est sous‑entendu que les personnes qui utilisent ce manuel ont des connaissances pratiques des cessions immobilières et de l'enregistrement électronique. Le Guide à l'intention des spécialistes de l'immobilier relatif aux droits de cession immobilière et à l'enregistrement des biens‑fonds en Ontario contient des exemples concrets et traite d'autres questions et de problèmes courants ayant trait à ces droits.

Cette page contient des renseignements généraux; elle est offerte à titre de guide pratique uniquement pour la portion des droits de cession immobilière de Teraview. Elle ne remplace pas les dispositions de la Loi sur les droits de cession immobilière (la Loi) ni les règlements afférents. En cas de divergence entre ce document, la Loi et ses règlements, les dispositions de la Loi et de ses règlements ont préséance.

Pour nous joindre

Les documents requis en vertu de la Loi peuvent être soumis par courriel, télécopieur ou par la poste, conformément aux coordonnées indiquées ci-dessous.

Si cette page ne représente pas entièrement votre situation particulière, consultez la Loi et les règlements afférents, visitez notre site Web à ontario.ca/finances ou communiquez avec nous par :

- Courriel : LTTGeneral@Ontario.ca

- Télécopieur : 905-433-5770

- Téléphone sans frais : 1-866-668-8297

- Téléimprimeur (ATS) : 1-800-263-7776

- La poste : Ministère des Finances Unité des impôts relatifs aux biens fonciers 33, rue King Ouest Oshawa ON L1H 8H9

Droits de cession immobilière

L'option TAX (DROITS) dans le menu ci‑après lance les fonctions des droits de cession immobilière permettant à l'utilisateur de sélectionner les onglets requis pour remplir les déclarations de droits de cession immobilière.

Quand la fonction TAX (DROITS) est sélectionnée la fenêtre des Droits de cession immobilière s'ouvre présentant les onglets suivants :

Le fait de ne pas remplir un onglet ou une zone obligatoire donnera lieu à un message d'erreur et fera échouer l'enregistrement électronique.

Dans certains cas il faut soumettre une preuve supplémentaire au bureau d'enregistrement avant que le titre ne puisse être certifié.

Déposants

Cette partie doit obligatoirement être remplie pour toutes les cessions électroniques.

Les déposants sont les personnes qui déposent une déclaration dans laquelle ils énoncent en quelle qualité ils la font.

- S'il y a plus d'un déposant et que chacun n'a pas la même qualité, il faut remplir plus d'un onglet de déposant. Pour ajouter un déposant, cliquez sur le signe + de la barre d'outils. Pour supprimer un déposant, cliquez sur le signe ‑ de la barre d'outils.

- Cette section peut être remplie par un mandataire autorisé par écrit à agir au nom du cessionnaire ou par un procureur.

- Une personne morale ne peut pas être un déposant. Si une personne morale est un cessionnaire, il faut sélectionner l'alinéa (d) ou (e).

- Si les cessionnaires sont des conjoints, l'un ou l'autre des conjoints peut remplir l'alinéa (f) au nom des deux.

- Si l'alinéa (d), (e), ou (f) est sélectionné, il faut indiquer l'alinéa et insérer le nom de la personne physique ou morale en cliquant sur la zone grise à la droite de la zone texte, puis sélectionner la partie appropriée.

- Le cédant peut remplir les déclarations lorsqu'il n'y a pas de droits à payer en vertu de la Loi et si celui‑ci a suffisamment de renseignements lui permettant de faire les déclarations. Le nom du cédant peut être inséré manuellement ou en cliquant sur la zone grise à la droite de la zone texte et en sélectionnant le cédant dans le menu déroulant, tel qu'illustré ci‑dessous. Aucune autre déclaration ne doit être sélectionnée à l'onglet des Déposants; par contre il faut sélectionner la déclaration 9120 ou 9121 à l'onglet des Explications. NOTE : Le système Teraview ne permet pas au cédant de faire une déclaration s'il s'agit d'une combinaison de personne physique et de personne morale.

Valeur de la contrepartie > $400,000

Cette section NE DOIT ÊTRE REMPLIE QUE LORSQUE la contrepartie est supérieure à 400 000,00 $. Des droits plus élevés s'appliquent à toute contrepartie d'un montant supérieur à 2 000 000,00 $ si le bien‑fonds comporte au moins une et pas plus de deux habitations unifamiliales.

Il FAUT soumettre une déclaration 9031 plus une déclaration 9032, 9033 ou 9038.

Note: Le paragraphe 2(2) de la Loi permet une répartition de la contrepartie si le total de la contrepartie dépasse 2 000 000 $ et si une partie du bien‑fonds faisant l'objet de la cession a un usage autre que simplement résidentiel (veuillez noter qu'un terrain « vague » ou « non affecté » n'est pas considéré comme étant affecté à un autre usage. Des droits moins élevés sont alors payables que ceux qui seraient normalement calculés si la répartition n'avait pas été demandée.

Si la valeur de la contrepartie peut être répartie, il faut sélectionner et remplir les déclarations 9031 et 9038. Si vous sélectionnez la déclaration 9038, vous devez entrer la contrepartie totale attribuée à l'habitation unifamiliale seulement à la rubrique « AMOUNT » (MONTANT) et décrire l'affectation du reste du bien‑fonds à la rubrique « TEXT » (TEXTE). Le système calculera le montant approprié de droits de cession immobilière selon la contrepartie entrée à l'onglet de la contrepartie et le montant entré dans la déclaration 9038 pour l'habitation unifamiliale.

Note: Quand vous remplissez la rubrique « MONTANT », servez‑vous uniquement de valeurs numériques et n'indiquez ni signe de dollar, ni virgule, ni décimale.

Contrepartie

Par définition la contrepartie comprend le prix de vente brut versé ou devant être versé par le cessionnaire ou pour son compte, la valeur en numéraire de toute obligation assumée par le cessionnaire ou pour son compte et la valeur de tout avantage accordé directement ou indirectement par le cessionnaire, dans le cadre de l'arrangement relatif à la cession. La contrepartie doit être affectée aux alinéas (a) à (f) à l'écran de la contrepartie.

1 (c) Bien cédé en échange ‑ Déclaration 9021

- Lorsque la cession résulte d'un échange de biens‑fonds, il faut entrer la valeur du bien sur lequel porte l'échange à l'alinéa (c). Après avoir entré un montant à l'alinéa (c), allez à l'onglet « Explanations » (Explications), sélectionnez la déclaration 9021, puis entrez une brève description officielle des biens‑fonds transférés en échange.

1 (d) Juste valeur marchande des terrains ‑ Déclarations 9022 et 9011, 9012, 9013, 9014 ou 9015

Dans certaines circonstances, la Loi considère la valeur de la contrepartie comme étant la juste valeur marchande du bien‑fonds. Il faut entrer la juste valeur marchande du bien‑fonds à l'alinéa (d). Après avoir entré un montant à l'alinéa (d), allez à l'onglet « Explanations », sélectionnez la déclaration 9022 et la déclaration 9011 ou 9012 ou 9013 ou 9014 ou encore 9015.

Dans les situations suivantes, la valeur de la contrepartie est considérée comme étant égale à la juste valeur marchande du bien‑fonds à la date d'enregistrement :

- Déclaration 9011 – Toute cession faite à une personne morale où les actions de la personne morale cessionnaire font intégralement ou partiellement partie de la contrepartie.

- Déclaration 9012 – Toute cession faite par une personne morale où le cessionnaire est un actionnaire du cédant.

- Déclaration 9013 – Toute cession d'une tenure à bail où le bail peut dépasser 50 ans.

- Déclaration 9014 – Dans le cas d'une ordonnance définitive portant forclusion, le cessionnaire a l'option d'établir comme contrepartie le moins élevé des montants suivants : (i) les montants dus aux termes de l'hypothèque faisant l'objet de la forclusion ainsi que toutes les hypothèques de rang prioritaire ou de rang postérieur détenues par le cessionnaire OU (ii) la juste valeur marchande du bien‑fonds à la date d'enregistrement. Si cette dernière option est choisie, il faut entrer la valeur à l'alinéa (d).

- Déclaration 9015 – Autre. Cette zone texte permet à l'utilisateur de fournir d'autres explications comme une cession faite par un débiteur hypothécaire à un créancier hypothécaire à la suite du non‑paiement de l'hypothèque où la cession tient lieu de forclusion.

1 (f) Autre contrepartie de valeur assujettie aux droits de cession immobilière – Déclaration 9023

Lorsqu'un montant est entré à l'alinéa (f), vous devez aller à l'onglet « Explanations » et sélectionner la déclaration 9023 puis entrer une description de la contrepartie.

Lorsqu'une exemption partielle est demandée, il faut entrer la portion non‑exemptée de la contrepartie ici, puis aller à l'onglet « Explanations » et sélectionner la déclaration 9023 puis entrer une explication pour l'exemption partielle.

1 (g) VALEUR du terrain, des bâtiments, des accessoires fixes et de l'achalandage assujettis à des droits de cession immobilière – Déclaration 9024

Les droits de cession immobilière seront calculés sur le total de la contrepartie automatiquement inséré à l'alinéa (g). Le montant de droits à payer apparaîtra à l'écran et sera ajusté en fonction de toute demande d'exemption subséquente.

1 (h) VALEUR DE TOUS LES BIENS MEUBLES – biens matériels personnels comme les meubles

1 (i) Autre contrepartie pour la transaction non prévue aux alinéas (g) ou (h) – Déclaration 9024

Lorsqu'un montant est entré à l'alinéa (i), vous devez aller à l'onglet « Explanations » et sélectionner la déclaration 9024, puis entrer une description de l'autre contrepartie. Les montants entrés à l'alinéa (i) ne doivent pas être taxables en vertu de la Loi sur les droits de cession immobilière et peuvent comprendre des montants payés pour des biens meubles.

Contrepartie symbolique

Ces déclarations peuvent SEULEMENT être sélectionnées si AUCUNE CONTREPARTIE N'EST VERSÉE SOUS QUELQUE FORME QUE CE SOIT OU SI LA VALEUR DE LA CONTREPARTIE EST INFÉRIEURE À 200 $ pour la cession. Il ne faut pas remplir cette partie si une exemption est demandée.

Il faut choisir la déclaration 9049 et une des déclarations suivantes : 9050, 9051, 9052, 9053, 9054, 9055, 9056, 9057, 9058, 9066, 9060, 9061, 9063 ou 9064. Si vous sélectionnez 9064 vous devez entrer « TEXT ».

Remarque : Déclarations 9051, 9052 ou 9053 – le ministère n’exige plus que la personne qui présente l’enregistrement fournisse un affidavit supplémentaire de fiducie à la suite de l’enregistrement. Toutefois, le ministère pourrait ultérieurement demander l’affidavit et d’autres preuves pour soutenir la sélection de ces déclarations.

Si vous sélectionnez 9058 ou 9060, il faut également faire la déclaration 9047 ou 9048.

Note: Si vous sélectionnez 9047, vous devez entrer le montant de la sûreté à la ligne 1(b)(i) de l'onglet de la contrepartie « Consideration » et supprimer toutes les déclarations préalablement sélectionnées de l'onglet de la contrepartie symbolique « Nominal ». Les droits seront calculés en conséquence étant donné qu'il n'y a aucune exemption sur une cession qui est un don, y compris à une œuvre de bienfaisance, où le bien‑fonds est grevé d'une sûreté.

Explications

Contrepartie – Explication requise

Des explications sont requises, dans certaines circonstances, lorsqu'un montant est entré à « c », « d », « f » et « i » à l'onglet de la contrepartie « Consideration ». Pour plus de détails, consultez la section « Contrepartie » de ce guide.

Il faut aussi utiliser l'onglet « Explanations » lorsqu'une exemption partielle est demandée. Pour plus de détails, consultez la section « Contrepartie » de ce guide.

Déclarations de droits de cession immobilière par le cédant

- Déclaration 9120 Particulier(s) – Cette déclaration s'applique uniquement lorsque le cédant est un particulier qui possède suffisamment de renseignements pour remplir ces déclarations.

Déclaration 9121 Personne morale – Cette déclaration s'applique uniquement lorsque le cédant est une personne morale. La personne faisant la déclaration doit être un dirigeant de la personne morale autorisé à agir au nom du cédant et qui possède suffisamment de renseignements pour remplir ces déclarations.

Note: Le cédant ne peut faire de déclarations que si aucun droit n'est payable.

Règlement 700, RRO 1990

- Si la contrepartie est réduite en vertu du règlement 700, RRO 1990, il faut remplir la déclaration 9073.

Remboursement des droits aux accédants à la propriété qui achètent un logement admissible

Les règles relatives à la sélection des déclarations sont comme suit :

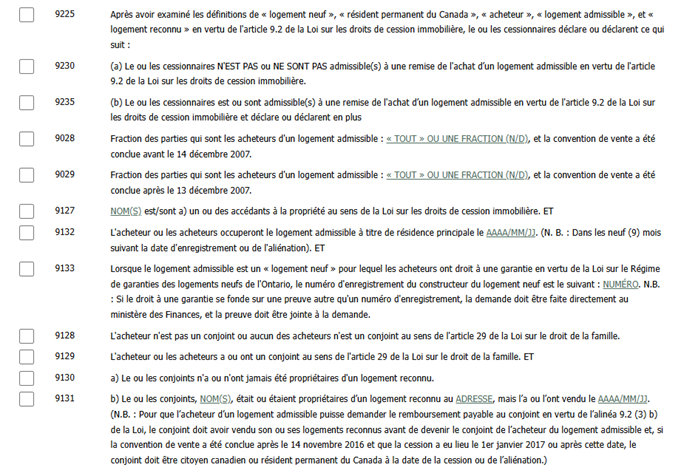

- 9225 et (9230 ou 9235)

- Si 9235 est sélectionné, il faut donc sélectionner (9028 ou 9029) et (9127 et (9128 ou (9129 et soit 9130 ou 9131)) et 9132 et 9133 (le cas échéant)]

- 9225 - Après avoir examiné les définitions de « logement neuf », « résident permanent du Canada », « acheteur », « logement admissible », et « logement reconnu » en vertu de l’article 9.2 de la Loi sur les droits de cession immobilière, le ou les cessionnaires déclare ou déclarent ce qui suit :

- 9230 - (a) Le ou les cessionnaires N’EST PAS ou NE SONT PAS admissible(s) à une remise de l’achat d’un logement admissible en vertu de l’article 9.2 de la Loi sur les droits de cession immobilière.

- 9235 - (b) Le ou les cessionnaires est ou sont admissible(s) à une remise de l’achat d’un logement admissible en vertu de l’article 9.2 de la Loi sur les droits de cession immobilière et déclare ou déclarent en plus :

- 9028 ‑ Fraction des parties qui sont les acheteurs d'un logement admissible : « TOUT » OU UNE FRACTION (N/D), et la convention de vente a été conclue avant le 14 décembre 2007.

- 9029 – Fraction des parties qui sont les acheteurs d'un logement admissible : « TOUT » OU UNE FRACTION (N/D), et la convention de vente a été conclue après le 13 décembre 2007.

- 9127 – NAME[S] (nom[s]) est/sont l'acheteur [les acheteurs] d'un premier logement au sens de la Loi sur les droits de cession immobilière, et

- 9132 – L'acheteur [les acheteurs] occupera [occuperont] le logement admissible en tant que résidence principale le YYYY/MM/DD (AAAA/MM/JJ) [note : cette date doit être comprise dans les neuf mois qui suivent la date d'enregistrement ou de cession],

- 9133 – Lorsque le logement admissible est un « logement neuf » pour lequel les acheteurs ont droit à une garantie en vertu de la Loi sur le Régime de garanties des logements neufs de l'Ontario, le numéro d'enregistrement du constructeur du logement neuf est NUMBER (numéro). NOTE : Si l'admissibilité à une garantie se fonde sur une autre preuve que le numéro d'enregistrement, la demande doit être soumise directement au ministère des Finances et la preuve doit être jointe à la demande.

- 9128 – Aucun acheteur n'est un « conjoint » au sens de l'article 29 de la Loi sur le droit de la famille

- 9129 – L'acheteur [les acheteurs] a/ont un [des] « conjoint[s] » au sens de l'article 29 de la Loi sur le droit de la famille, et

- 9130 – (a) le[s] conjoint[s] n'a/ont jamais possédé un logement admissible

- 9131 – (b) le[s] conjoint[s] NAME[S] a/ont déjà possédé un logement admissible à ADDRESS (adresse), mais l'a/ont vendu le YYYY/MM/DD (Note : Pour que l'acheteur d'un logement admissible puisse demander le remboursement payable au conjoint en vertu de l'alinéa 9.2 (3) b) de la Loi, le conjoint doit avoir vendu son ou ses logements reconnus avant de devenir le conjoint de l'acheteur du logement admissible et, si la convention de vente a été conclue après le 14 novembre 2016 et que la cession a eu lieu le 1er janvier 2017 ou après cette date, le conjoint doit être citoyen canadien ou résident permanent du Canada à la date de la cession ou de l'aliénation.)

- Vérifiez que les droits de cession immobilière ont bien été diminués du montant du remboursement avant de procéder à l'enregistrement

Renseignements prescrits pour l'application de l'article 5.0.1

Afin de se conformer à l'article 5.0.1 de la Loi sur les droits de cession immobilière, les déclarants doivent remplir la déclaration 9167, 9168 ou 9169. Si la déclaration 9167 est sélectionnée, le déclarant doit fournir le numéro de confirmation qu'il a reçu lorsque l'information a été fournie.

Impôt sur la spéculation pour les non‑résidents [ISNR]

Si l'ISNR doit être payé

- 9170 Après avoir examiné les définitions de « bien-fonds désigné », « personne morale étrangère », « entité étrangère », « étranger », « région élargie du Golden Horseshoe », « région déterminée », « conjoint » et « fiduciaire imposable » au paragraphe 1 (1) de la Loi sur les droits de cession immobilière et du Règl. de l’Ont. 182/17, le ou les cessionnaires déclare ou déclarent ce qui suit:

- 9171 Cette cession est assujettie à des droits supplémentaires en vertu du paragraphe 2 (2.1) de la Loi ET

- 9189 a) Le bien-fonds qui fait l’objet de la cession se situe dans la région élargie du Golden Horseshoe et est visé par une convention de vente ou par une cession de convention de vente conclue AU PLUS TARD le 29 mars 2022, ET LE BIEN-FONDS NE SERA PAS CÉDÉ à une personne morale étrangère autre qu'un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur, ou le conjoint d’un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d’une personne à qui la convention de vente a été cédée.

- 9190 b) Cette cession de bien-fonds est visée par une convention de vente ou par une cession de convention de vente conclue APRÈS le 29 mars 2022, MAIS AU PLUS TARD le 24 octobre 2022, ET LE BIEN-FONDS NE SERA PAS CÉDÉ à un étranger autre qu’un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur ou le conjoint d'un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d'une personne à qui la convention de vente a été cédée.

- 9191 c) Cette cession de bien-fonds est visée par une convention de vente ou par une cession de convention de vente conclue AU PLUS TARD le 24 octobre 2022, ET LE BIEN-FONDS SERA CÉDÉ à une personne morale étrangère autre qu’un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur ou le conjoint d'un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d'une personne à qui la convention de vente a été cédée.

- 9202 d) Cette cession de bien-fonds est visée par une convention de vente ou par une cession de convention de vente conclue APRÈS le 24 octobre 2022.

- 9172 Cette cession est assujettie à des droits supplémentaires en vertu du paragraphe 2 (2.1) de la Loi. Il s'agit d'un « bien-fonds désigné » et d'un bien-fonds non désigné combinés. Le ou les cessionnaires a ou ont donc réparti la valeur de la contrepartie attribuable à la cession du bien-fonds désigné, soit MONTANT, compte tenu du fait que le reste du bien-fonds est utilisé aux fins suivantes : TEXTE, ET

- 9193 a) Le bien-fonds qui fait l’objet de la cession se situe dans la région élargie du Golden Horseshoe et est visé par une convention de vente ou par une cession de convention de vente conclue AU PLUS TARD le 29 mars 2022, ET LE BIEN-FONDS NE SERA PAS CÉDÉ à une personne morale étrangère autre qu-un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur, ou le conjoint d’un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d’une personne à qui la convention de vente a été cédée.

- 9194 b) Cette cession de bien-fonds est visée par une convention de vente ou par une cession de convention de vente conclue APRÈS le 29 mars 2022, MAIS AU PLUS TARD le 24 octobre 2022, ET LE BIEN-FONDS NE SERA PAS CÉDÉ à un étranger autre qu’un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur ou le conjoint d'un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d'une personne à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur ou le conjoint d'un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d'une personne à qui la convention de vente a été cédée.

- 9195 c) Cette cession de bien-fonds est visée par une convention de vente ou par une cession de convention de vente conclue AU PLUS TARD le 24 octobre 2022, ET LE BIEN-FONDS SERA CÉDÉ à une personne morale étrangère autre qu’un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu’un acheteur ou le conjoint d'un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d'une personne à qui la convention de vente a été cédée.

- 9203 d) Cette cession de bien-fonds est visée par une convention de vente ou par une cession de convention de vente conclue APRÈS le 24 octobre 2022.

Toute cession de bien‑fonds en Ontario doit inclure des déclarations reconnaissant si l'ISNR (droits supplémentaires : paragraphe 2(2.1) de la Loi) est applicable ou non à la cession.

L'ISNR est calculé au taux de 25 % de la valeur de contrepartie de la cession s'il s'agit de l'achat ou de l'acquisition d'un bien‑fonds comportant au moins une résidence unifamiliale, mais pas plus de six (« bien-fonds désignée »), situé n’importe où en Ontario par des personnes qui ne sont pas citoyen ou résident permanent du Canada ou par une personne morale étrangère (« entité étrangère ») et des fiduciaires imposables. Si, toutefois, une partie du bien‑fonds qui fait l'objet de la cession comprend un autre type de bien, l'ISNR s'applique seulement à la partie de la valeur de contrepartie attribuable aux résidences unifamiliales.

Notez que des modalités transitoires s'appliquent pour certaines ententes conclues au plus tard le 24 octobre 2022. Lire la suite : Page Web sur l'impôt sur la spéculation pour les non-résidents.

Si l'ISNR doit être payé, le déclarant doit sélectionner les déclarations 9170 et

- 9171 et (9189 ou 9190 ou 9191ou 9202), ou

- 9172 et (9193 ou 9194 ou 9195 ou 9203)

S'il n'y a pas de répartition aux fins de l'ISNR, sélectionnez les déclarations 9170 et 9171. Sélectionnez également l'un des déclarations 9189, 9190, 9191 ou 9202. Ces quatre déclarations déterminent si un taux d'imposition transitoire s'appliquera.

Si la répartition est permise aux fins de l'ISNR, sélectionnez les déclarations 9170 et 9172. Sélectionnez également l'un des déclarations 9193, 9194, 9195 ou 9203. Ces quatre déclarations déterminent si un taux d'imposition transitoire s'appliquera.

Note : Le paragraphe 2.1(6) de la Loi permet une répartition de la contrepartie si une partie du bien‑fonds faisant l'objet de la cession a un usage autre que simplement résidentiel (veuillez noter qu'un terrain « vague » ou « non affecté » n'est pas considéré comme étant affecté à un autre usage). L'ISNR moins élevé est alors payable que celui qui serait normalement calculé si la répartition n'avait pas été demandée.

- Si la valeur de la contrepartie peut être répartie, il faut sélectionner et remplir les déclarations 9170 et 9172. Si vous sélectionnez la déclaration 9172, vous devez entrer la contrepartie totale attribuée à l'habitation unifamiliale seulement à la rubrique « MONTANT » et décrire l'affectation du reste du bien‑fonds à la rubrique « TEXTE ». Le système calculera le montant approprié d'ISNR selon la contrepartie entrée dans la déclaration 9172 pour l'habitation unifamiliale.

Note : Quand vous remplissez la rubrique « MONTANT », servez‑vous uniquement de valeurs numériques et n'indiquez ni signe de dollar, ni virgule, ni décimale.

L'ISNR pourra être payé à l'enregistrement. Si les déclarants choisissent toutefois de prépayer l'ISNR et les droits de cession immobilière au ministère, en plus de remplir les déclarations ci-dessus, les déclarants doivent remplir la déclaration 9089. Après avoir prépayé les droits de cession immobilière et l'ISNR, les déclarants recevront un numéro de reçu à insérer dans la déclaration 9089.

Si l'ISNR ne doit pas être payé

- 9173 Après avoir examiné les définitions de « bien-fonds désigné », « personne morale étrangère », « entité étrangère », « étranger », « région élargie du Golden Horseshoe », « région déterminée », « conjoint » et « fiduciaire imposable » au paragraphe 1 (1) de la Loi sur les droits de cession immobilière et du Règl. de l’Ont. 182/17, le ou les cessionnaires déclarent que cette cession n'est pas assujettie aux droits supplémentaires prévus au paragraphe 2 (2.1) de la Loi parce que :

- 9197 a) Le bien-fonds qui fait l’objet de la cession se situe à extérieur de la région élargie du Golden Horseshoe et est visé par une convention de vente ou par une cession de convention de vente conclue AU PLUS TARD le 29 mars 2022, ET LE BIEN-FONDS NE SERA PAS CÉDÉ à une personne morale étrangère autre qu'un acheteur précisé dans la convention de vente ou une personne morale à qui la convention de vente a été cédée, ou à un étranger ou fiduciaire imposable autre qu'un acheteur, ou le conjoint d'un acheteur précisé dans la convention de vente, ou une personne ou le conjoint d'une personne à qui la convention de vente a été cédée.

- 9175 b) Le bien-fonds qui fait l'objet de la cession n'est pas un « bien-fonds désigné ».

- 9176 c) Le « cessionnaire » n'est pas une « entité étrangère » ni un « fiduciaire imposable ».

- 9177 d) Le paragraphe 2.1 (3) de la Loi s’applique à cette cession (le bien-fonds a été cédé conformément à une convention de vente conclue le 20 avril 2017 ou avant cette date et toute cession de la convention de vente à une autre personne a été conclue le 20 avril 2017 ou avant cette date).

- 9178 e) Le paragraphe 2.1 (4) de la Loi s’applique à cette cession en ce que le bien-fonds a été cédé à un « candidat désigné » au sens du Règlement de l’Ontario 182/17 et que la cession satisfait aux exigences de l’article 2 du Règlement.

- 9179 f) Le paragraphe 2.1 (4) de la Loi s’applique à cette cession en ce que le bien-fonds a été cédé à une « personne protégée » au sens du Règlement de l’Ontario 182/17 et que la cession satisfait aux exigences de l’article 3 du Règlement.

- 9180 g) Le paragraphe 2.1 (4) de la Loi s’applique à cette cession en ce que le bien-fonds a été cédé à un « étranger » et au « conjoint » de l’étranger au sens du paragraphe 1 (1) de la Loi et que la cession satisfait aux exigences de l’article 4 du Règlement.

- 9181 h) AUTRE [Insérer Texte].

Si l'enregistrement n'est pas assujetti à l'ISNR, la déclaration 9173 et une des déclarations parmi les déclarations 9197, 9175 jusqu'à 9181 doivent être sélectionnées.

La déclaration 9173 indique que l'ISNR ne doit pas être payé. Une des déclarations parmi les déclarations 9197 et 9175 jusqu'à 9181 doit être sélectionnée pour expliquer pourquoi l'ISNR ne doit pas être payé.

Pour les cessions enregistrées après le 29 mars 2022, il n’est plus possible de demander l'exemption en fonction d’une certaine région dans la déclaration 9174 puisque la région déterminée comprend tout l'Ontario. La déclaration 0174 a été supprimée.

Obligations en matière de conservation de registres

Toute personne qui enregistre une cession doit conserver, en Ontario, tous les documents, registres et comptes en la forme et contenant les renseignements qui permettront de déterminer avec exactitude les droits payables en vertu de la Loi. Les registres doivent être conservés pour sept ans à partir de la date d'enregistrement de la cession ou à laquelle l'information à laquelle ils se rapportent est remise au ministre (selon le cas).

Les cessionnaires doivent reconnaître expressément cette obligation. De nouvelles déclarations seront ajoutées dans Teraview. Après le 30 décembre 2017, les déclarations (9182 ou 9183) et 9184 devront obligatoirement être remplies.

Exemptions

Ne remplir cette section que si la contrepartie a été payée, mais une exemption a été demandée et donc aucun droit n'est payable.

- Transfert de servitude pour les corporations exploitant un pipe‑line pour le transport du pétrole et du gaz – Déclaration 9071 – Cette cession ouvre droit à une exemption des droits en vertu du règlement 695 RRO 1990 pour certains transferts de servitudes à une corporation exploitant un pipe‑line pour le transport du pétrole et du gaz.

- Transfert entre conjoints – Déclarations 9085, 9086, 9087 et 9088 – Ces déclarations ne s'appliquent qu'aux transferts entre conjoints qui ont droit à une exemption en vertu du règlement 696 RRO 1990 et ne doivent pas être utilisées si d'autres déclarations ont été sélectionnées dans l'onglet de la contrepartie symbolique « Nominal ».

- Transfert, versement en fiducie ou dévolution en faveur d'une personne à charge du cédant en vertu de l'article 34 de la Loi sur le droit de la famille – sélectionnez la déclaration 9137.

Remarque : Déclarations 9089 et 9090 (approbation préalable concernant les droits de cession immobilière avant l’enregistrement) – le ministère exige un minimum de 15 jours ouvrables pour traiter l’approbation préalable des droits de cession immobilière avant l’enregistrement.

Droits précédemment acquittés ‑ Déclaration 9126 ‑ Lorsqu'un document de cession est enregistré et que les droits ont déjà été acquittés, le « type de document » doit être décrit comme un avis ou un cautionnement et le numéro de l'acte joint à l'avis ou au cautionnement doit être inscrit.

Notes :

- La valeur de la contrepartie doit être inscrite dans l'écran prévu à cette fin.

- On rappelle aux contribuables qu'ils doivent déclarer la valeur de contrepartie à l'enregistrement d’un cautionnement, comme ce serait le cas à l'enregistrement d’une cession.

- Acquisition et annulation d'un intérêt dans une location à vie ‑ Déclarations 9124 et 9125 ‑ Dans le cas de l'enregistrement d'un document qui comporte un intérêt sur une location à vie à l'égard d'un acheteur ou l'annulation d'un intérêt à vie au profit du propriétaire du développement de location à vie, choisir la déclaration applicable.

- Exemption d'exploitation agricole ‑ Déclarations 9123, 9078, 9079, 9080

Cette cession donne droit à une exemption du paiement des droits en vertu du règlement 697 RRO 1990 relativement à une société agricole familiale. La déclaration 9123 doit être sélectionnée, ainsi que la déclaration 9078 (société agricole familiale ou d'une personne à une personne) ou 9079 (représentant successoral à une personne) ou 9080 (d'une personne à une société agricole familiale).

Il est à noter que l'exemption ne peut pas être cédée d'une société à une autre société.

Note: Il n'est pas possible de demander l'exemption pour une cession à une entreprise familiale par voie électronique. Il faut soumettre la documentation appropriée pour demander cette exemption directement au ministère des Finances et obtenir l'endossement applicable.

- Restructuration hospitalière – Déclaration 9099 – Cette cession ouvre droit à une exemption des droits en vertu du règlement 676 RRO 1998 à l'égard de certaines restructurations hospitalières.

Exemption – Réorganisation d'un organisme de bienfaisance

Afin de demander une exemption en vertu du Règlement de l'Ontario 386/10, les déclarants doivent remplir les déclarations 9159 jusqu'à 9163.

Numéro de rôle d'évaluation

Le numéro de rôle d'évaluation est crucial pour déterminer exactement l'impôt foncier municipal.

Impôt scolaire

Si aucune déclaration n'est sélectionnée à l'onglet de l'impôt scolaire, le système ira par défaut à École publique – langue anglaise.