Employeurs associés

Les employeurs admissibles qui appartiennent à un groupe d'employeurs associés doivent conclure une entente prévoyant la répartition de l'exonération fiscale pour l'année. L’exonération doit être partagée, même si les employeurs associés fonctionnent de façon entièrement autonome. On considère que des employeurs sont associés s'ils étaient associés les uns aux autres à un quelconque moment de l'année.

Le choix prévu par le gouvernement fédéral de ne pas être associé aux fins de la déduction accordée aux petites entreprises en vertu de l’article 125 de la Loi de l’impôt sur le revenu (LIR) fédérale ne s’applique pas aux fins de l’ISE. Les sociétés ne peuvent pas choisir de ne pas être associées pour pouvoir demander l’exonération de l’ISE.

Les employeurs associés sont liés entre eux soit par des droits de propriété, soit par une combinaison de droits de propriété et de liens de parenté entre particuliers.

Application étendue des règles relatives aux sociétés associées

Les règles régissant les sociétés associées en vertu de l'article 256 de la LIR servent à déterminer si les employeurs sont associés ou non aux fins de l'ISE. Bien que ces règles fédérales fassent allusion à des sociétés, la Loi sur l'impôt-santé des employeurs (LISE) applique également ces règles à des particuliers, des sociétés de personnes et des fiducies.

Les particuliers, sociétés de personnes et fiducies sont réputés être des sociétés ne possédant qu'une seule catégorie d'actions avec droit de vote

Propriétaire unique

Le particulier détient toutes les actions de la société.

Société de personnes

Chaque membre de la société détient des actions de la société dans une proportion égale à sa part du revenu ou des pertes de la société de personnes.

Fiducie

Chaque bénéficiaire d'une fiducie détient des actions de la fiducie dans une proportion égale à sa part du revenu ou des pertes de la fiducie.

Déterminer si une entreprise est associée

Pour savoir si une entreprise est associée à un autre employeur, vous pouvez consulter les annexes 9 et 23 de la déclaration d'impôt sur le revenu des sociétés T2 fédérale. Si l'employeur n'est pas constitué en société, le propriétaire de l'entreprise disposera de ces renseignements.

Contrôle

Les employeurs sont associés si une des entreprises contrôle un autre employeur ou exerce une influence importante sur lui.

Situations où il y a contrôle

Majorité des votes

Lorsqu'une personne détient suffisamment d'actions pour avoir la majorité des votes.

Majorité de la juste valeur marchande

Lorsqu'une personne détient plus de 50 % de la juste valeur marchande de toutes les actions (avec ou sans droit de vote).

Influence directe ou indirecte

Lorsqu'une personne jouit d'une influence directe ou indirecte qui, si elle l'exerce, lui donnerait le contrôle de la société. Par exemple, le pouvoir de changer le conseil d'administration de la société ou de prendre des décisions sur des activités cruciales de celle-ci. Une influence potentielle, même si elle n'est pas effectivement exercée, pourrait suffire à lui donner un contrôle de fait. Le contrôle ne dépend pas nécessairement de l'actionnariat.

Facteurs à prendre en compte pour déterminer l'influence directe ou indirecte

Le ministère tiendra compte des facteurs suivants pour déterminer s'il s'agit ou non d'un employeur associé :

- si le conseil d'administration, le comité (ou la majorité de ses membres) ou la personne responsable est le (la) même pour deux organismes ou plus

- si le conseil d'administration, le comité ou la personne responsable de chaque organisme rend compte au même organisme ou au plus grand organisme

- si le conseil d'administration, le comité ou la personne responsable est nommé(e) [ou pourrait être nommé(e)] par un autre organisme

- si l'employeur fait partie d'un plus grand organisme en vertu d'une entente ou d'un contrat (verbal ou écrit)

- si un plus grand organisme a le pouvoir de mettre fin, directement ou indirectement, aux activités de l'employeur ou de son entreprise

- si le plus grand organisme a le pouvoir de prendre d'autres décisions quant aux actions de l'employeur à court, moyen ou long terme

- ce qui arriverait à la propriété des éléments d'actif en cas de dissolution de l'employeur

- si une dette importante, exigible sur demande, appartient à un tiers

- qui aurait la responsabilité des dettes/du passif en cours en cas de dissolution

- s'il existe un lien de dépendance économique avec le plus grand organisme

Situations où il n'y a pas de contrôle

Indépendance

Une personne indépendante peut avoir une influence sur une société, sur la manière dont l'entreprise doit être exploitée, à la suite d'arrangements légaux (par exemple en vertu d'un contrat de franchise, de licence, d'un bail, d'un contrat de distribution, d'approvisionnement ou de gestion). Cette influence n'est pas considérée comme une forme de contrôle.

Exemples démontrant une association fondée sur le contrôle

Tous les exemples qui suivent illustrent des employeurs associés.

Une partie contrôle l'autre partie

Une des sociétés contrôle l'autre société.

Exemple a) Une partie contrôle l'autre partie

Une société mère contrôle une filiale.

Exemple b) Une partie contrôle l'autre partie

Un médecin embauche un gérant pour administrer ses immeubles locatifs, et une secrétaire pour son cabinet. Le médecin possède aussi une galerie d'art.

Une partie contrôle les deux parties

Exemple (a) : La même personne contrôle les deux sociétés :

Dans ce diagramme, un dentiste possède 83 % d'une entreprise, appelée Galerie d'art ltée, et 75 % d'une autre entreprise, appelée Équipement de laboratoire Cie, ce qui représente plus de 50 % des actions de chacune de ces entreprises. Dans cet exemple, le dentiste contrôle les deux entreprises.

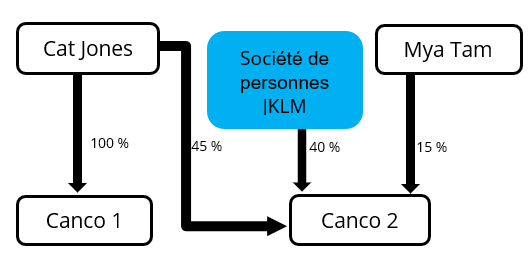

Exemple (b) : Société de personnes

Ce diagramme indique qu’il y a une société de personnes – Société JKLM – qui est propriétaire de 40 % des actions de Canco 2. Cette société a quatre associés égaux – Cat Jones, Kwan Kim, Chen Leung et Amara Morris. Chacun des quatre associés détient indirectement 10 % des actions de Canco 2. Cat Jones détient 100 % des actions de Canco 1 et 55 % de Canco 2 (45 % de ses propres actions et 10 % des actions dont elle est indirectement propriétaire par l’intermédiaire de la société de personnes). Ainsi, Canco 1 et 2 sont associées en vertu de l’alinéa 256(1.2)(e) de la Loi de l’impôt sur le revenu (Canada), car les des sociétés sont contrôlées par Cat Jones.

Un groupe contrôle les deux parties

Le même groupe de personnes contrôle les deux sociétés :

Lien

Les employeurs peuvent aussi être associés au moyen d’une combinaison de droits de propriété et de liens entre particuliers.

Liens entre personnes

Les particuliers peuvent être liés par le sang, le mariage ou l'adoption. Aux fins de l'impôt, vous êtes lié(e) à votre époux(se) ou conjoint(e) de fait; à vos parents, à vos enfants et à ceux de votre conjoint(e); à vos frères et sœurs et à ceux de votre conjoint(e); à vos grands-parents, à vos petits-enfants et à ceux de votre conjoint(e). Cependant, vous n'êtes pas lié(e) à vos oncles, tantes, neveux et nièces, cousins et cousines.

Groupe lié

L'expression groupe lié s'entend d'un groupe de personnes dont chaque membre est lié à tous les autres membres du groupe.

Par exemple, trois frères forment un groupe lié.

Un groupe formé d'un fils, de son père et du frère de ce dernier ne constitue pas un groupe lié parce qu'un oncle et un neveu ne sont pas considérés comme des personnes liées aux fins de l'impôt.

Références

Pour plus de précisions sur les liens, consultez la page Web de l'Agence du revenu du Canada intitulée S1-F5-C1, Personnes liées et personnes sans lien de dépendance entre elles.

Exemples d'associations fondées sur des liens

Les exemples suivants sont des exemples d’employeurs qui forment une association fondée sur des liens.

Liens entre personnes

Chaque société est contrôlée par une différente personne et les personnes ont des liens de parenté. Une de ces personnes détient au moins 25 % de n’importe quelle catégorie d’actions de chaque société (autre que des actions d’une catégorie exclue).

Exemple (a) :

- Mme A possède 94 % de Bois d'œuvre Cie et 25 % de Meubles Cie

- M. B est le frère de Mme A.

- M. B possède les 75 % restants de Meubles inc.

Chaque société est contrôlée par une personne différente et les personnes ont un lien de parenté entre elles. L'une de ces personnes détient au moins 25 % de n'importe quelle catégorie d'actions de chaque société (autres que les actions d'une catégorie exclue). Bien que les sociétés puissent fonctionner de façon autonome, les deux sociétés sont quand même associées, car le lien entre les parties et leur propriété réciproque correspondent à la définition de sociétés associées du gouvernement fédéral en vertu de l’alinéa 256(1)(C) de la Loi de l’impôt sur le revenu (Canada).

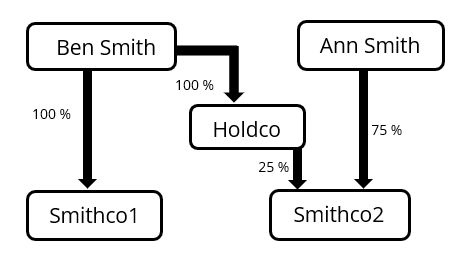

Exemple (b) : Propriété indirecte

Dans ce diagramme, Ben Smith est propriétaire de Smithco1 à 100 % et propriétaire indirecte de Smithco2 à 25 % par l’intermédiaire de Holdco (une société de portefeuille). Ann Smith, son épouse, est propriétaire de Smithco2 à 75 %. Conséquemment, Smithco1 et Smithco2 sont associés en vertu de l’alinéa 256(1)(c) de la LIR.

Lien entre une personne et un groupe

Une société est contrôlée par une personne, et cette personne a un lien de parenté avec tous les membres du groupe qui contrôle l’autre société. Cette personne détient aussi 25 % des actions de l’autre société (autre que des actions d’une catégorie exclue). Ce n’est pas nécessaire que les membres du groupe aient un lien de parenté entre eux.

- M. X détient 92 % de Poissonnerie inc. et 25 % de Buanderie ltée.

- M. Y est le frère de M. X.

- M. Z est le fils de M. X.

- Mme W est la belle-sœur de M. X.

- M. X, M. Y, M. Z et Mme W possèdent chacun 25 % de Buanderie ltée.

M. X contrôle la Poissonnerie et a un lien de parenté avec tous les membres du groupe qui contrôle la Buanderie (M. Y, M. Z, Mme W). M. X détient aussi au moins 25 % des actions de la Buanderie. Conséquemment, la Poissonnerie et la Buanderie sont associées en vertu de l’alinéa 256(1)(d) de la LIR.

Lien entre un groupe et un autre groupe

Chaque société est contrôlée par un groupe lié, et tous les membres d'un des groupes ont un lien de parenté avec tous les membres de l'autre groupe. Une ou plusieurs personnes qui sont membres des deux groupes, soit seules ou ensemble, détiennent au moins 25 % des actions de chaque société (autres que les actions d'une catégorie exclue). Il n'est pas nécessaire que chacun des membres d'un groupe détienne des actions dans l'autre société.

Exemple (a) :

- Mme X et M. X sont mariés.

- Mme X possède 60 % de Centre jardinier ltée.

- M. X détient les 40 % restants de Centre jardinier ltée.

- M. X possède également 25 % de Magasin d'usine inc.

- Les 75 % restants de Magasin d'usine inc. sont détenus par le frère de M. X (25 %), M. Y (25 %) et la sœur de M. X, Mme Z (50 %).

Centre jardinier est contrôlé par un groupe lié, et tous les membres de ce groupe lié ont un lien de parenté avec tous les autres membres du groupe qui contrôle l’autre société, Magasin d’usine. M. X détient au moins 25 % des actions de chaque société. Conséquemment, Centre jardinier et Magasin d’usine sont associés en vertu de l’alinéa 256(1)(e) de la LIR.

Exemple (b) :

- M. C, Mme C, M. D, Mme E et M. F ont tous des liens de parenté entre eux.

- M. et Mme C sont mariés.

- M. D est le frère de Mme C.

- Mme E est la sœur de Mme C.

- M. F est le frère de Mme C.

- M. et Mme C sont mariés.

- La Société XY appartient à :

- Mme A (25 %)

- M. B (20 %)

- M. C (30 %)

- Mme C (15 %)

- M. D (10 %)

- XYZ Limitée appartient à :

- Mme C (5 %)

- M. D (20 %)

- Mme E (15 %)

- M. F (11 %)

- M. G (49 %)

- La Société XY est contrôlée par le groupe de M. et Mme C et M. D puisqu'ils en détiennent 55 %.

- De plus, ils ont tous un lien de parenté avec les membres du groupe comprenant Mme C, M. D, Mme E et M. F, qui en tant que groupe contrôlent XYZ limitée, puisqu'ils possèdent 51 % de ses actions.

- Ensemble, Mme C et M. D, qui ont un lien de parenté, possèdent 25 % de XY et 25 % de XYZ.

Par conséquent, la Société XY est associée à XYZ limitée en vertu de l’alinéa 256(1)(e) de la LIR.

Troisième société

Lorsqu'une société est associée à une autre société, qui est à son tour associée à une troisième société, qui ne serait pas autrement associée à la première, toutes les sociétés sont réputées être associées les unes aux autres en vertu de l’alinéa 256(2)(a) de la LIR.

Les sociétés ne peuvent pas refuser d'être associées aux fins de l'ISE.

Exemple (a) : Les deux employeurs sont associés par le biais d'une tierce société :

- La société de portefeuille pharmaceutique globale est associée à l'employeur Pharmacie 1, car elle détient une participation de 55 % dans l'entreprise.

- La société de portefeuille pharmaceutique globale est associée à l'employeur Pharmacie 2, car elle détient une participation de 75 % dans l'entreprise.

- La société de portefeuille pharmaceutique globale est associée à la fois aux employeurs Pharmacie 1 et Pharmacie 2.

Par conséquent, Pharmacie 1 et Pharmacie 2 sont associées l'une à l'autre.

Les employeurs sont associés même si la troisième société n’est pas un employeur (p.ex., il s’agit d’une société de portefeuille).

Mari et femme, et une troisième société :

Chaque société est contrôlée par une personne différente et ces personnes ont un lien de parenté entre elles. L'une de ces personnes détient au moins 25 % de n'importe quelle catégorie d'actions de chaque société (autres que les actions d'une catégorie exclue).

Les deux employeurs sont associés par le biais d'une tierce société.

Devenir associé en cours d'année

Votre entreprise s'associe à l'autre entreprise pour l'année entière lorsqu'elle devient membre d'un groupe associé à un moment quelconque durant l'année. Par exemple, si votre entreprise a été achetée et s'associe à la Société B le 1er avril 2021, votre entreprise et la Société B sont considérées comme étant associées pour l'intégralité de l'année d'imposition 2021.

Acquisitions

En général, si un employeur admissible (Cie Acheteuse) acquiert une participation suffisamment importante (c'est-à-dire une participation suffisante pour indiquer un contrôle) dans un autre employeur (Cie Achetée) au cours d'une année donnée, Cie Acheteuse et Cie Achetée seront considérées comme étant associées l'une à l'autre pour l'année.

Si l'employeur acquis (Cie Achetée) était associé à un autre employeur (p. ex., le vendeur, Cie Vendeuse) avant l'acquisition, l'employeur acquis (Cie Achetée) demeure associé à cet autre employeur (Cie Vendeuse) pour l'année où l'acquisition a eu lieu. L'employeur acquis (Cie Achetée) est également associé à l'acheteur (Cie Acheteuse) au cours de cette même année, c'est-à-dire à la suite de l'achat.

Par conséquent, l'acheteur, tout employeur associé à l'acheteur et l'employeur acheté sont associés pendant l'année où la vente a eu lieu, et l'employeur acheté et le vendeur, ainsi que tout autre employeur associé à l'employeur acheté avant la vente, seraient également associés pendant l'année où la vente a eu lieu. Deux formulaires distincts de Répartition de l'exonération des employeurs associés doivent être remplis, avec une demande qui se chevauche pour l’employeur acheté (Cie Achetée).

Deux formulaires distincts de Répartition de l'exonération des employeurs associés doivent être remplis, avec une demande qui se chevauche pour l’employeur acheté (Cie Achetée).

Jusqu’au 31 décembre 2024, dans l’année d’acquisition, l’acheteur (ou le groupe d’acheteurs) et le vendeur (ou le groupe de vendeurs) doivent combiner leurs masses salariales pour déterminer si elles dépassent le seuil d’exonération de 5 millions de dollars s’ils sont associés à la même entreprise à un moment quelconque de l’année.

À partir du 1er janvier 2025, dans l’année d’acquisition, seules les entreprises qui sont associées les unes aux autres doivent combiner leurs masses salariales pour déterminer si elles dépassent le seuil d’exonération de 5 millions de dollars.

- Dans l’année d’acquisition, l’entreprise vendue et le vendeur (ou le groupe de vendeurs) combineront leurs masses salariales pour déterminer si ce groupe dépasse le seuil d’exonération de 5 millions de dollars.

- De même, dans l’année d’acquisition, l’entreprise vendue et l’acheteur (ou le groupe d’acheteurs) combineront leurs masses salariales pour déterminer si ce groupe dépasse le seuil d’exonération de 5 millions de dollars.

À partir du 1er janvier 2025, le groupe de vendeurs et le groupe d’acheteurs ne sont pas tenus d’agréger leurs masses salariales (comme c’était le cas jusqu’au 31 décembre 2024), puisqu’ils ne sont pas tous associés les uns aux autres au même moment de l’année.

Les années suivantes, le vendeur ne serait plus associé à Cie Achetée.

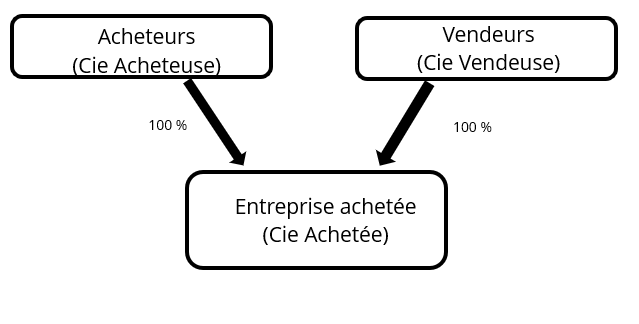

Ce diagramme montre un acheteur (Cie Acheteuse) qui achète 100 % de Cie Achetée, la société achetée, auprès de Cie Vendeuse, le vendeur.

Exemple d'acheteurs et de vendeurs associés au moment de l'acquisition (après le 1er janvier 2025)

Une grande société de portefeuille (Cie Vendeuse) décide de vendre 100 % de ses actions d’une entreprise (Cie Achetée) à une autre société (Cie Acheteuse). La masse salariale totale en Ontario de chaque société pour l’année de la vente est :

- Cie Vendeuse : 2 200 000 $

- Cie Acheteuse : 2 700 000 $

- Cie Achetée : 3 000 000 $

Le jour de la vente, Cie Achetée est associée à sa société mère, Cie Vendeuse, ainsi qu'à tous les autres employeurs que Cie Vendeuse contrôle, y compris un certain nombre d'employeurs de l'Ontario. Plus tard le même jour, lorsque la vente a lieu, Cie Achetée est maintenant détenue à 100 % par Cie Acheteuse, et est considérée comme associée à Cie Acheteuse, et à tout autre employeur auquel Cie Acheteuse est associée.

Ce diagramme montre un acheteur (Cie Acheteuse) qui achète 100 % de Cie Achetée, la société achetée, auprès de Cie Vendeuse, le vendeur.

Jusqu’au jour de la vente, Cie Achetée est considérée comme étant associée à tout moment à Cie Vendeuse et, immédiatement après la vente, Cie Achetée est considérée comme étant associée à Cie Acheteuse à tout moment; conséquemment, nous considérons que Cie Vendeuse est associée à Cie Achetée pendant cette année, et que Cie Acheteuse est aussi associée à Cie Achetée pendant cette année. Cie Vendeuse n’est pas associée à Cie Acheteuse.

Dans l’année d’acquisition, Cie Vendeuse et Cie Achetée auraient accès à une exonération, puisque la masse salariale combinée de tous les employeurs de ce groupe d’employeurs associés est inférieure au seuil d’exonération de 5 millions de dollars pour l’année. Aucune exonération ne serait autorisée pour Cie Acheteuse et Cie Achetée puisque la masse salariale combinée pour tous les employeurs de groupe d’employeurs associés dépasse le seuil d'exonération de 5 millions de dollars pour l'année.

Actionnariat

Il existe deux types d'actionnariat : direct et indirect.

Il y a actionnariat indirect quand les actions d'une société sont détenues par une autre société. Par exemple, Robert possède 100 % de la Société X qui, elle, détient 50 % de la Société Y; on considère alors que Robert possède 50 % des parts de la Société Y.

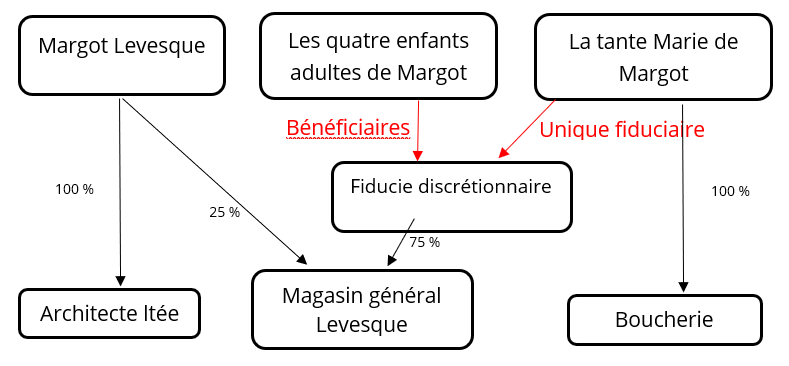

Exemple : Propriété présumée des actions d'une fiducie

Ce diagramme montre que :

- Margot Levesque possède 100 % d’Architecte ltée et 25 % du Magasin général Levesque.

- Les 75 % restants du Magasin général Levesque sont détenus par une fiducie discrétionnaire.

- Les bénéficiaires de la fiducie discrétionnaire sont les enfants de Margot Levesque, qui sont tous âgés de plus de 18 ans.

- L'unique fiduciaire de la fiducie discrétionnaire est la tante Marie de Margot Levesque.

- La tante Marie de Margot Levesque possède 100 % de l'entreprise Boucherie.

Puisque les enfants de Margot Levesque sont les bénéficiaires de la fiducie discrétionnaire, ils sont chacun réputés, en vertu du sous-alinéa 256 (1.2) f) (ii) de la Loi de l'impôt sur le revenu, être propriétaires de toutes les actions du Magasin général Levesque que détient la fiducie.

Par conséquent, puisque chacun des enfants adultes de Margot Levesque contrôle le Magasin général Levesque, l’entreprise Architecte ltée et le Magasin général Levesque sont associés l'un à l'autre.

De plus, comme la tante de Margot Levesque est l'unique fiduciaire de la fiducie, elle est considérée comme contrôlant le Magasin général Levesque.

Par conséquent, le Magasin général Levesque et la Boucherie seront associés l'un à l'autre. Architecte ltée et la Boucherie seront également associées l'une à l'autre en vertu du paragraphe 256 (2).

Sociétés sans capital-actions et sans but lucratif

Dans le cas de sociétés sans capital-actions et sans but lucratif, les règles habituelles relatives aux associations et ayant trait au contrôle par actionnariat ne s'appliquent pas. Nous nous en tenons donc à l'influence directe ou indirecte.

Déclaration pour les employeurs associés

Si vous êtes membre d'un groupe d'employeurs associés à un moment quelconque durant l'année et que vous êtes admissible à l'exonération, vous devez conclure une entente prévoyant la répartition de l'exonération de 1 million de dollars parmi le groupe. Vous ne pouvez pas demander plus que la portion de l'exonération qui vous est allouée pour l'année.

Si la masse salariale totale combinée en Ontario des membres du groupe associé dépasse 5 millions de dollars, aucun des membres du groupe associé n'est admissible à une exonération de l'ISE.

Seul un des employeurs du groupe est tenu de remplir le formulaire de Répartition de l'exonération des employeurs associés et de l'envoyer au ministère des Finances avant la date limite indiquée (le 15 mars). Tous les membres du groupe associé doivent être inclus dans le formulaire, même si on ne leur a pas attribué une partie de l’exonération ou qu’ils n’ont pas de masse salariale. Tous les membres du groupe se verront refuser l'exonération si ce formulaire dûment rempli n'est pas envoyé au ministère.

Visitez la page des services en ligne du ministère des Finances pour remplir et soumettre en ligne votre formulaire de répartition de l’exonération des employeurs associés.

Le taux d'imposition de chaque employeur associé est fondé sur la masse salariale en Ontario de cet employeur.

Employeurs qui mettent fin à leurs activités en cours d’année

Si un employeur associé met fin à ses activités en cours d’année, il ne peut pas demander une exonération lorsqu’il produit sa déclaration finale. S’il veut demander l’exonération, l’employeur doit soumettre une déclaration modifiée après que le reste du groupe associé aura produit leurs déclarations annuelles et le formulaire Répartition de l’exonération des employeurs associés.

Exemples d'exonération fiscale

Exemple un : organisme de bienfaisance associé à un employeur

Patron Cie et Garderie sont des employeurs associés. Patron Cie est un employeur admissible activement en affaires durant toute l'année, dont la masse salariale annuelle s'élève à 3 millions de dollars. Garderie est un organisme de bienfaisance enregistré exploité durant toute l'année, dont la masse salariale annuelle se monte à 6 millions de dollars.

Étant donné que Garderie est un organisme de bienfaisance enregistré exploité durant toute l'année, elle a droit à une exonération de 1 million de dollars, quel que soit le montant de la rémunération versée durant l'année.

Patron Cie n'est pas tenue d'inclure la masse salariale de Garderie dans le calcul du montant de l'exonération à laquelle elle a droit. Patron Cie a droit à une exonération de 1 million de dollars, car sa masse salariale de 3 millions de dollars est inférieure au seuil de 5 millions de dollars.

Exemple deux : rémunération supérieure au seuil d'exonération

Rois ltée et Reines ltée sont des employeurs associés. Les deux sont des employeurs admissibles activement en affaires durant toute l'année. La masse salariale de Rois ltée s'élève à 3 millions de dollars pour l'année. Celle de Reines ltée est de 4 millions de dollars pour l'année.

Rois ltée et Reines ltée ne sont pas admissibles à l'exonération de 1 million de dollars, car leur rémunération annuelle totale combinée en Ontario de 7 millions de dollars dépasse le seuil d'exonération de 5 millions de dollars.

Si Rois ltée et Reines ltée ont comptabilisé toutes les exonérations allouées sur leurs paiements d'acomptes provisionnels (parce qu'ils ne savaient pas si leur masse salariale combinée dépasserait 5 millions de dollars pour l'année), la rémunération exonérée doit être incluse dans les acomptes mensuels du mois suivant immédiatement celui où leur rémunération totale a dépassé 5 millions de dollars. Le défaut de « rattraper » la rémunération exonérée dans l'acompte subséquent pourrait donner lieu à l'imposition de pénalités et d'intérêts.

Exemple trois : rémunération inférieure au seuil d'exonération

Tambours Cie, Flutes Cie et Clairons Cie sont des employeurs associés. Tous sont des employeurs admissibles activement en affaires durant toute l'année. Tambours Cie, Flutes Cie et Clairons Cie ont chacune une masse salariale de 1 million de dollars.

Tambours Cie, Flutes Cie et Clairons Cie sont admissibles à l'exonération de 1 million de dollars, car la rémunération totale combinée en Ontario pour le groupe s'élève à 3 millions de dollars. Tambours Cie, Flutes Cie et Clairons Cie peuvent diviser l'exonération en fonction d'une formule de répartition mutuellement convenue.

Aucun acompte n'est requis pour ces comptes, car leurs masses salariales individuelles sont en dessous du seuil de 1,2 million de dollars pour les acomptes.

Exemple quatre : nouveaux employeurs affichant une année incomplète

Si un employeur affichant une année incomplète fait également partie du groupe associé, l'exonération accordée au groupe est alors fondée sur l'employeur, au sein du groupe, qui était admissible pendant le plus grand nombre de jours durant l'année.

Sucré ltée, Épicé ltée et Suret ltée sont des employeurs associés. Sucré ltée est un employeur admissible activement en affaires durant toute l'année. Épicé ltée est également un employeur admissible et a débuté son exploitation le 1er avril. Suret ltée deviendra un employeur admissible le 1er septembre prochain.

La masse salariale annuelle de Sucré ltée s'élève à 2 millions de dollars. La masse salariale annuelle d'Épicé ltée s'élève à 1,5 million de dollars. La masse salariale annuelle de Suret ltée s'élève à 1 million de dollars.

Le seuil d'exonération pour le groupe serait fondé sur le seuil d'exonération de Sucré ltée de 5 millions de dollars, car Sucré ltée était un employeur admissible pendant toute l'année.

Calcul

Exonération totale autorisée pour le groupe = 1 000 000 $

Exonération maximale pour Sucré ltée= 1 000 000 $

Exonération maximale pour Épicé ltée= 753 425 $ (1 000 000 $ × 275/365 jours)

Exonération maximale pour Suret ltée = 334 247$ (1 000 000 $ × 122/365 jours)

Explication

Sucré ltée, Épicé ltée et Suret ltée sont admissibles à l'exonération, car la rémunération totale combinée en Ontario pour le groupe d'employeurs associés s'élève à 4,5 millions de dollars. Sucré ltée, Épicé ltée et Suret ltée peuvent partager l'exonération de 1 000 000 $, mais ne peuvent pas attribuer la totalité de l'exonération à Épicé ltée ou Suret ltée.

Étant donné qu’Épicé ltée et Suret ltée sont des employeurs admissibles à l'année, le maximum qu'Épicé ltée peut demander est de 753 425 $ et le maximum que Suret ltée peut demander est de 334 247 $.

Toutefois, quels que soient les montants maximums individuels, l'exonération totale demandée pour le groupe d'employeurs associés ne peut dépasser 1 000 000 $ pour l'année.

Exemple cinq : cessation d'exploitation

Tarte Cie et Pomme Cie sont des employeurs associés. Pomme Cie cessera son exploitation le 31 mars. La masse salariale de Tarte Cie s'élève à 3,5 millions de dollars pour l'année. Celle de Pomme Cie se monte à 1 million de dollars pour l'année.

Le seuil d'exonération pour le groupe s'élève à 5 millions de dollars, car Tarte Cie est un employeur admissible activement en affaires durant toute l'année.

Calcul

Exonération totale autorisée pour le groupe = 1 000 000 $

Exonération maximale pour Tarte Cie = 1 000 000 $

Exonération maximale pour Pomme Cie = 246 575 $ (1 000 000 $ × 90/365 jours)

Explication

Tarte Cie et Pomme Cie sont admissibles à l'exonération, car la rémunération totale combinée en Ontario pour le groupe d'employeurs associés atteint 4,5 millions de dollars. Tarte Cie et Pomme Cie peuvent diviser l'exonération de 1 000 000 $ en fonction du facteur de répartition mutuellement convenu. Étant donné que Pomme Cie n'est pas activement en affaires pendant toute l'année, elle ne peut demander une exonération de plus de 246 575 $.

Nota : Pomme Cie ne peut demander d'exonération sur sa déclaration finale, laquelle doit être produite dans les 40 jours suivant la cession de ses activités, car elle ne saura pas encore à cette date si la rémunération totale combinée en Ontario du groupe dépassera le seuil d'exonération de 5 millions de dollars. Cependant, Pomme Cie pourra produire une déclaration modifiée si un quelconque montant d'exonération lui est alloué par le groupe à la fin de l'année.

Exemple six : employeur associé pour une partie de l'année

Entreprises Tartes aux pommes est un employeur admissible qui n'est associé à aucun autre employeur. Entreprises Tartes aux pommes a débuté ses activités en mars, mais n'a pas eu de frais de personnel avant le 1er juillet. Sa masse salariale pour la période du 1er juillet au 31 décembre est de 2 millions de dollars.

Le seuil d'exonération et le montant de l'exonération doivent être calculés au prorata à compter du 1er juillet.

Calcul

Seuil d'exonération = 2 520 548 $ (5 000 000 $ × 184/365 jours)

Exonération maximale = 504 110 $ (1 000 000 $ × 184/365 jours)

Explication

Entreprises Tartes aux pommes a droit à une exonération maximale de 504 110 $, car sa masse salariale de 2 millions de dollars pour la période de juillet à décembre est en dessous du seuil d'exonération autorisé de 2 520 548 $.

Exemple sept : fusion

Rob ltée et Bert ltée sont des employeurs admissibles. Rob ltée et Bert ltée ne sont ni associés l'un à l'autre ni à aucun autre employeur. Le 31 mars, Rob ltée et Bert ltée se sont fusionnées pour former Robert ltée. Robert ltée n'est pas un employeur associé.

La masse salariale de Rob ltée pour la période de janvier à mars s'élève à 1 million de dollars. La masse salariale de Bert ltée pour cette même période est de 1,5 million de dollars.

La masse salariale de Robert ltée pour la période d'avril à décembre s'élève à 3,5 millions de dollars.

Calcul

Seuils d'exonération pour Rob ltée et Bert ltée = 1 232 876 $ (5 000 000 $ × 90/365 jours)

Exonérations maximales pour Rob ltée et Bert ltée = 246 573 $ (1 000 000 $ × 90/365 jours)

Seuil d'exonération pour Robert ltée = 3 767 123 $ (5 000 000 $ × 275/365 jours)

Exonération maximale pour Robert ltée = 753 425 $ (1 000 000 $ × 275/365 jours)

Explication

Rob ltée a droit à une exonération maximale de 246 575 $ car sa masse salariale de 1 million de dollars est inférieure au seuil d'exonération autorisé de 1 232 876 $.

Bert ltée n'a pas droit à l'exonération, car sa masse salariale de 1,5 million de dollars est supérieure au seuil d'exonération autorisé de 1 232 876 $.

Robert ltée a droit à une exonération maximale de 753 425 $, car sa masse salariale de 3,5 millions de dollars est inférieure au seuil d'exonération autorisé de 3 767 123 $.

Exemple huit : employeurs qui s'associent au cours de l'année d'imposition et « rattrapent » la rémunération exonérée

Jaune inc. et Bleu inc. sont des employeurs admissibles, des déclarants mensuels et ne sont pas associés l'un à l'autre ou avec d'autres employeurs. Le 15 octobre 2021, Vert inc. achète Jaune inc. et Bleu inc., et ce faisant, Jaune inc. et Bleu inc. font maintenant partie d'un groupe d'employeurs associés avec Vert inc. à partir du 15 octobre 2021 (date d'acquisition). Jaune inc. et Bleu inc. continuent d'utiliser les mêmes noms et les mêmes numéros d'entreprise après leur acquisition.

Puisque Jaune inc. et Bleu inc. n'étaient pas des employeurs associés au début de l'année d'imposition 2021, chaque employeur avait demander l’exonération de l'impôt-santé des employeurs (ISE) d'un million de dollars lorsqu'ils ont produit leurs acomptes provisionnels.

Jaune inc. et Bleu inc. font maintenant partie d'un groupe d'employeurs associés avec Vert inc. et tout autre employeur avec lequel il est associé durant l'année d'acquisition (2021). Ils sont associés pour l'année entière s'ils se sont associés à un moment quelconque durant l'année. Les employeurs admissibles qui se sont associés à un moment quelconque de l'année doivent partager le montant d'exonération fiscale. Puisque Jaune et Bleu se sont associés à Vert en 2021, ils doivent tous partager une exonération fiscale pour l'année d'imposition 2021. Toutefois, si le total de la masse salariale combinée du groupe associé est au-dessus de 5 millions de dollars en 2021, aucune des entreprises ne peut demander l'exonération pour 2021.

Puisque le total de leur masse salariale combinée est inférieur à 5 millions de dollars, Jaune, Bleu et Vert doivent conclure une entente pour répartir le montant d'exonération fiscale entre eux pour l'année. Le groupe décide d'attribuer l'exonération à Vert.

Puisque Jaune et Bleu ont déjà demander l'exonération de l'ISE dans leurs acomptes provisionnels avant l'acquisition par Vert, un redressement devra être fait dans le mois suivant le changement de statut au groupe associé pour répartir l'exonération parmi les membres du groupe associé et « rattraper » les paiements d'ISE versés.

Jaune et Bleu ont tous les deux demandé une exonération d'un million de dollars dans leurs acomptes provisionnels antérieurs, et pour que les deux employeurs puissent se rattraper, ils doivent tous les deux déclarer la rémunération exonérée d'un million de dollars dans leur formulaire d'acompte provisionnel d'octobre 2021, en plus de la rémunération habituelle pour octobre (l'acompte serait dû le 15 novembre 2021). Afin d'éviter l'imposition de pénalités et d'intérêts, le ministère doit recevoir le paiement de « rattrapage » des déclarants mensuels avant la prochaine date à laquelle l'acompte est dû. Si le paiement de rattrapage n'est pas déclaré jusqu'à la production de la déclaration annuelle, des pénalités et des intérêts pourraient être calculés pour les employeurs qui devaient produire des acomptes provisionnels mensuels une fois que la rémunération de « rattrapage » d'un million de dollars a été ajoutée (c.-à-d. Rémunération totale versée en Ontario de plus de 1,2 million de dollars).

Un membre du groupe associé devra remplir le formulaire de répartition de l'exonération des employeurs associés avant la date limite annuelle.

Exemple neuf : employeurs associés pour une partie de l'année

ACie et BCie sont des employeurs associés. ACie devient un employeur admissible le 2 juillet. BCie démarre ses activités (dispose d'un emplacement et d'une masse salariale) le 2 décembre, en tant qu'employeur admissible. Quel montant d'exonération ACie et BCie peuvent-ils demander pour 2020?

| Nom | Nbre de jours comme employeur admissible | Rémunération pour 2020 (366 jours) | Seuil d'exonération calculé au prorata | Exonération maximale allouée (au prorata) |

|---|---|---|---|---|

| ACie | 183 | 2 000 000 $ | 2 500 000 $ | 500 000 $ |

| BCie | 30 | 450 000 $ | 409 836 $ | 0 $ |

| Groupe | 2 450 000 $ | 2 500 000 $ | 500 000 $ |

Conclusion

Puisque la rémunération combinée du groupe est en dessous du seuil d'exonération calculé au prorata, une exonération calculée au prorata peut être attribuée. Individuellement, la rémunération de BCie dépasse le seuil d'exonération calculé au prorata, donc aucune exonération ne peut être attribuée à BCie. ACie peut demander l'exonération maximale établie au prorata disponible de 500 000 $ (183 jours/366 jours x exonération de 1 million de dollars).

Exemple 10 : Associations avec des employeurs à l’extérieur du Canada

MondialeCie a quatre filiales : OntarioCieA, OntarioCieB, AustralieCie and AlbertaCie. Les quatre filiales sont des employeurs associés, car elles sont toutes contrôlées par la même société mère (MondialeCie). AustralieCie est exclusivement exploitée en Australie et AlbertaCie est exclusivement exploitée en Alberta. AustralieCie et AlbertaCie n’ont pas d’établissement stable ou d’employés en Ontario.

Puisque seuls OntarioCieA et OntarioCieB ont une masse salariale en Ontario, seuls OntarioCieA et OntarioCieB peuvent se partager l’exonération fiscale.

Si, toutefois, OntarioCieB était une société de portefeuille et n’avait aucune masse salariale, OntarioCieA ne serait pas tenue de partager l’exonération de l’ISE et pourrait demander le montant de l’exonération dans son intégralité.