Impôt-santé des employeurs (ISE)

Comment savoir si vous devez payer l’ISE et vous inscrire pour ouvrir un compte, payer des acomptes provisionnels et produire une déclaration. Apprenez-en plus sur les règles spéciales qui s’appliquent aux employeurs associés.

La présente version électronique du document compte plusieurs pages. Veuillez cliquer sur le lien de la Table des matières ci-dessus pour obtenir de plus amples renseignements concernant ce sujet.

Répondez à un sondage de 2 minutes et dites-nous ce que vous pensez de cette page.

Aperçu

L’impôt-santé des employeurs (ISE) est un impôt sur la masse salariale prélevé sur la rémunération (par exemple, les traitements, les salaires, les primes, les avantages imposables, les options d’achat d’actions, etc.) que les employeurs accordent à leurs employés actuels et anciens.

L’objectif de cet impôt est de fournir au gouvernement des revenus pour financer les soins de santé en Ontario.

Qui paie l’ISE?

Les employeurs sont tenus de payer l’ISE sur la rémunération versée à des employés qui se trouvent dans l’une ou l’autre des situations suivantes :

- ils se présentent en personne au travail à votre établissement stable en Ontario

- ils sont affectés à votre établissement stable en Ontario

- ils ne se présentent pas au travail dans un de vos établissements stables, mais leur rémunération est versée à partir ou par l’intermédiaire d’un établissement stable en Ontario

Si votre masse salariale en Ontario est supérieure au montant de l’exonération à laquelle vous avez droit, vous devrez payer l’ISE.

Vous n’avez pas à payer l’ISE si vous avez droit à l’exonération et que la masse salariale annuelle de votre entreprise en Ontario est inférieure au montant de l’exonération à laquelle vous avez droit.

Veuillez consulter les pages Web consacrées à l’ISE pour en savoir plus sur la rémunération, les établissements stables et la relation employé-employeur.

Exonération de l’ISE

Le montant de l’exonération est actuellement 1 million de dollars.

Un rajustement du montant de l’exonération en fonction de l’inflation est prévu le 1er janvier 2029.

Le gouvernement de l’Ontario a augmenté le montant de l’exonération pour 2020 de 490 000 $ à 1 000 000 $ en raison des circonstances particulières entraînées par le coronavirus (COVID‑19) en Ontario. Cette augmentation a été rendue permanente en 2021. Pour 2019, le montant de l’exonération était de 490 000 $ et pour 2014 à 2018, elle était de 450 000 $.

Vous pouvez demander l’exonération fiscale si :

- vous êtes un employeur admissible au sens de la Loi sur l’impôt-santé des employeurs

- vous payez des impôts sur le revenu

- votre masse salariale en Ontario pour l’année (y compris celle de tout employeur associé) est inférieure à 5 000 000 $ ou vous êtes un organisme de bienfaisance enregistré

- vous n’êtes pas sous le contrôle d’un quelconque ordre de gouvernement (par exemple, aucun représentant municipal ne siège à votre conseil d’administration)

Les employeurs admissibles qui sont membres d’un groupe associé doivent conclure une entente pour partager l’exonération fiscale pour l’année en remplissant le formulaire Répartition de l’exonération des employeurs associés.

Exemple d’exonération fiscale de l’ISE

Si vous êtes un employeur admissible dont la masse salariale totale en Ontario est de 1 800 000 $ par année, vous demanderez une exonération de l’ISE sur la première tranche de 1 000 000 $ et paierez l’ISE sur les 800 000 $ restants de votre masse salariale pour l’année. Veuillez prendre note que le taux de taxe que vous utilisez est fondé sur le montant de votre masse salariale en Ontario avant la déduction de toute exonération fiscale.

Pour de plus amples renseignements, consultez la page Web sur l’exonération fiscale de l’ISE et sur les scénarios d’employeurs admissibles.

Employeurs associés

Les employeurs admissibles qui sont membres d’un groupe associé doivent conclure une entente pour partager l’exonération fiscale pour l’année. Les employeurs associés sont liés entre eux soit par des droits de propriété, soit par une combinaison de droits de propriété et de liens de parenté entre particuliers.

L’un des employeurs du groupe doit remplir le formulaire de répartition de l’exonération des employeurs associés pour le compte de l’ensemble du groupe et le soumettre au ministère avec sa déclaration annuelle. Si un employeur associé ne figure pas dans le présent formulaire ou si le formulaire n’est pas soumis, tous les employeurs associés, du groupe, se verront refuser l’exonération d’impôt-santé. Pour 2014 et les années suivantes, aucune exonération ne peut être demandée si la rémunération (masse salariale) annuelle combinée en Ontario, du groupe d’employeurs associés, est supérieure à 5 millions de dollars. Les employeurs sont tenus de remplir une déclaration annuelle pour chaque compte pour lequel il y a de la rémunération taxable versée en Ontario.

Visitez la page des services en ligne du ministère des finances pour remplir et soumettre en ligne votre formulaire de répartition de l’exonération des employeurs associés.

Pour de plus amples renseignements sur les employeurs associés et les règles de production, consultez la page Web sur les employeurs associés et les scénarios connexes.

Organismes de bienfaisance enregistrés

Il existe des règles spéciales concernant l’ISE pour les organismes de bienfaisance enregistrés. Pour de plus amples renseignements, consultez la page Web sur les organismes de bienfaisance enregistrés et sur les scénarios connexes.

Taux d’imposition et comment calculer l’ISE

Taux

| Rémunération totale versée en Ontario | Taux |

|---|---|

| Jusqu’à 200 000 $ | 0,98 % |

| 200 000,01 $ à 230 000 $ | 1,101 % |

| 230 000,01 $ à 260 000 $ | 1,223 % |

| 260 000,01 $ à 290 000 $ | 1,344 % |

| 290 000,01 $ à 320 000 $ | 1,465 % |

| 320 000,01 $ à 350 000 $ | 1,586 % |

| 350 000,01 $ à 380 000 $ | 1,708 % |

| 380 000,01 $ à 400 000 $ | 1,829 % |

| Plus de 400 000 $ | 1,95 % |

Calcul de l’ISE

Le taux d’imposition que vous utilisez est fondé sur le montant de votre masse salariale en Ontario avant la déduction de toute exonération. L’ISE est calculé en déduisant votre exonération de votre masse salariale totale en Ontario et en multipliant ensuite ce montant par votre taux d’imposition.

Aucun montant d’exonération n’est disponible si vous ou votre groupe d’employeurs associés avez une masse salariale annuelle supérieure à 5 000 000 $. Un employeur n’a pas le droit de demander l’exonération si une des entreprises associées a déjà demandé l’exonération dans son intégralité.

Exemple (a) : Un employeur a une masse salariale totale en Ontario de 1 300 000 $ avant la déduction de l’exonération. Il utilisera le taux de taxe de 1,95 %, car sa masse salariale est supérieure à 400 000 $ avant la déduction de l’exonération. Le calcul de l’ISE serait le suivant :

- 1 300 000 $ (masse salariale totale en Ontario) moins 1 000 000 $ (exonération) est égale à 300 000 $.

- 300 000 $ (masse salariale après la déduction de l’exonération) multiplié par 1,95 % (taux de taxe) est égal à 5 850 $ d’ISE dû.

Exemple (b) : Un employeur ayant une masse salariale en Ontario de 175 000 $ et qui n’a pas le droit de demander l’exonération aurait un taux d’imposition de 0,98 %. Le calcul de l’ISE serait le suivant :

- 175 000 $ (masse salariale totale en Ontario) multiplié par 0,98 % (taux de taxe) est égal à 1 715 $ d’ISE dû.

Inscription pour ouvrir un compte d’ISE

Il vous incombe de vous inscrire pour ouvrir un compte d’ISE auprès du ministère des Finances de l’Ontario si vous êtes un employeur qui soit :

- n’a pas droit à l’exonération

- a droit à l’exonération, mais dont la masse salariale en Ontario excède le montant de l’exonération auquel il a droit

Une fois que vous vous serez inscrit à l’ISE, nous commencerons à vous envoyer des déclarations annuelles.

Vous serez tenu de vous inscrire et de produire une déclaration en tant qu’employeur associé si une des situations suivantes s’applique à vous :

- vous contrôlez un autre employeur ou vous êtes contrôlé par un autre employeur

- vous exercez une influence importante sur un autre employeur ou un autre employeur exerce une influence importante sur vous

- vous avez déclaré être associé à un autre employeur dans votre déclaration de revenus des sociétés

- vous avez choisi de ne pas être associé aux fins de la déduction accordée aux petites entreprises du gouvernement fédéral

- vous avez vendu votre entreprise à un autre employeur ou vous avez acheté une entreprise d’un autre employeur au courant de l’année

- le total de la masse salariale du groupe associé est supérieur à l’exonération disponible

Apprenez-en plus sur les employeurs associés.

Avant de vous inscrire à l’ISE

Vous devez avoir les renseignements suivants concernant votre organisation :

- dénomination sociale

- appellation commerciale

- adresse commerciale

- adresse postale

- numéros de téléphone et de télécopieur

- nom de la personne-ressource ou du représentant autorisé

- date de début de la paie

- fréquence des paies

- numéro d’entreprise (NE) fédéral

- type d’employeur (p. ex. groupe d’employeurs associés, employeur ayant des comptes multiples ou employeur du secteur public)

Employeurs de l’extérieur de la province

Si vous êtes un employeur de l’extérieur de la province qui a un établissement stable en Ontario pour moins de 24 mois, il est important que vous communiquiez avec le Ministère. Veuillez composer le

Employeur ayant des comptes multiples

Un employeur peut établir des masses salariales distinctes pour chaque centre de paie ou type de masse salariale et il peut les déclarer séparément en établissant plusieurs comptes d’ISE sous un seul numéro d’entreprise fédérale. Une extension différente (p. ex. TE0001 ou TE0002) sera attribué à chaque compte.

Un employeur ayant des comptes multiples doit produire des déclarations annuelles et verser des acomptes provisionnels distincts pour chaque compte. Les employeurs admissibles ayant des comptes multiples doivent répartir l’exonération entre leurs comptes.

Le taux d’imposition s’appliquant à un employeur ayant des comptes multiples est fondé sur la rémunération totale combinée versée en Ontario pour tous ses comptes.

Inscription

Vous pouvez vous inscrire à un compte d’ISE :

- en ligne

- en téléphonant au 1 866 ONT‑TAXS (1 866 668‑8297)

- en utilisant un poste de travail d’auto-assistance dans un centre ServiceOntario (en Anglais seulement)

Demandes de renseignements relatives à un compte d’ISE

Demandes faites en ligne

Les employeurs peuvent accéder à leurs comptes d’ISE à tout moment en utilisant le système ONT-TAXS en ligne.

Demandes faites par téléphone ou par courriel

Lorsque vous faites une demande relative à un compte par téléphone ou par courriel, vous devrez prouver que vous possédez une autorisation pour le faire en fournissant les renseignements suivants :

- le nom, l’adresse et le numéro d’entreprise fédéral de l’employeur

- votre nom, votre numéro de téléphone et le poste que vous occupez dans l’organisation de l’employeur, ou votre poste en tant que représentant de l’employeur

- Le formulaire Autorisation d’un(e) représentant(e) (pour les tierces parties externes)

Production d’une déclaration d’ISE

Qui doit produire une déclaration

Vous devez produire une déclaration annuelle d’ISE si une des situations suivantes s’applique à vous :

- la masse salariale totale que vous avez versée en Ontario dépasse le montant de votre exonération (ou votre partie de l’exonération calculée au prorata dans le cas des employeurs admissibles affichant une année incomplète)

- vous avez reçu une déclaration personnalisée

- vous n’avez pas droit à l’exonération et vous avez une masse salariale en Ontario

- vous avez versé des acomptes provisionnels d’ISE pour l’année

- vous faites partie d’un groupe d’employeurs associés, et la masse salariale cumulative en Ontario du groupe est supérieure au montant de l’exonération d’ISE

Comment produire une déclaration et payer l’ISE

Nous vous enverrons par courrier une déclaration annuelle personnalisée avec une enveloppe-réponse.

Une fois que vous l’avez reçue, produisez votre déclaration annuelle d’ISE et faites votre paiement au plus tard le 15 mars :

- par l’intermédiaire du système ONT-TAXS en ligne

- en personne dans certains centres ServiceOntario

- par la poste :

Ministère des Finances

33, rue King Ouest

C.P. 620

Oshawa (Ontario) L1H 8E9 - Portail de déclaration annuelle de l’ISE (Utilisez ce service pour uniquement produire votre déclaration annuelle de l’impôt-santé des employeurs sans faire de paiement. Aucun nom d’utilisateur ni aucun mot de passe ne sont requis) (cliquez sur Français)

Si vous n’avez pas reçu de déclaration et que votre masse salariale en Ontario pour l’année dépasse le montant de l’exonération admissible, appelez-nous au 1 866 ONT-TAXS (668-8297) (1 866 668-8297) pour demander une copie de votre déclaration personnalisée. Afin de veiller à l’exactitude de traitement, veuillez produire une déclaration originale préimprimée dans la mesure du possible.

Conservation de registres et de livres comptables

Les employeurs doivent tenir des registres et des livres comptables contenant des renseignements qui permettent de confirmer que vous vous conformez à la Loi sur l’impôt‑santé des employeurs (LISE) et aux règlements afférents.

Visitez le site ontario.ca/conservationdesdossiers pour de plus amples renseignements.

Découvrez des conseils sur la production d’une déclaration d’ISE.

Paiement des acomptes provisionnels mensuels

À compter de l’année d’imposition 2021, la L’ISE exige les entreprises ontariennes dont la masse salariale dépasse 1 200 000 $ à verser des acomptes provisionnels mensuels. Des acomptes provisionnels peuvent être effectués :

- par l’intermédiaire du système ONT-TAXS en ligne

- en personne à certains centres ServiceOntario

- au moyen des services bancaires en ligne ou en personne dans les institutions financières participantes de l’Ontario (vérifiez auprès de votre banque)

- par la poste :

Ministère des Finances

33, rue King Ouest

C.P. 620

Oshawa (Ontario) L1H 8E9

Si la rémunération totale en Ontario est supérieure à 1 200 000 $ pour 2021 et les années suivantes

Vous devez payer des acomptes provisionnels mensuels et produire une déclaration annuelle au plus tard le 15 mars de l’année civile qui suit.

Si la rémunération totale en Ontario est inférieure à 1 200 000 $ pour 2021 et les années suivantes

Vous ne devez pas payer d’acomptes provisionnels mensuels. Vous êtes cependant tenu de produire votre déclaration annuelle et de payer l’ISE au plus tard le 15 mars de l’année civile qui suit.

Avant 2021

Avant 2021, les employeurs étaient tenus de verser des acomptes provisionnels mensuels lorsque leur masse salariale annuelle en Ontario était supérieure à 600 000 $.

Comment calculer les acomptes provisionnels de l’ISE

Surveillez votre masse salariale mensuelle cumulative et, une fois qu’elle dépasse 1,2 million de dollars, versez la portion excédant l’exonération admissible au plus tard le 15 du mois suivant. Le montant qui dépasse 1 million de dollars devient votre premier versement provisionnel de l’année.

Si vous êtes un nouvel employeur dans votre première ou deuxième année d’activité, estimez votre masse salariale annuelle pour l’année en cours et utilisez ce montant pour déterminer si vous devrez verser des acomptes provisionnels. Si votre masse salariale annuelle estimative est supérieure à 1 200 000 $, vous devez verser des acomptes provisionnels dès que votre masse salariale dépasse le seuil des acomptes provisionnels pour l’année.

Exemple de versement pour 2021

Si vous avez une masse salariale mensuelle régulière de 210 000 $ par mois, vous aurez utilisé votre exonération de 1 000 000 $ après cinq mois. Cela signifie que vos coûts salariaux commenceront à être assujettis à l’ISE à partir de mai 2021. Toutefois, vous ne devez pas commencer à verser des acomptes provisionnels mensuels avant que votre masse salariale ne dépasse le seuil des acomptes provisionnels de 1 200 000 $, ce qui se produira en juin. À la fin du mois de juin, il y aurait une masse salariale de 260 000 $ imposable (210 000 $ de masse salariale mensuelle x six mois - l’exonération de 1 000 000 $), qui devra être multipliée par votre taux d’imposition de l’ISE (1,95 %). L’acompte provisionnel mensuel de juin sera de 5 070 $, payable le 15 juillet. Pour calculer votre acompte provisionnel mensuel à partir de juillet, prenez le montant de votre masse salariale imposable (210 000 $) et multipliez-le par le taux d’imposition de l’ISE (1,95 %) pour obtenir un acompte mensuel de 4 095 $ (210 000 $ × 1,95 %).

Vérifications

Les vérificateurs peuvent effectuer des vérifications sur votre lieu d’activité pour s’assurer que vous êtes en conformité avec la L’ISE et ses règlements.

Sachez à quoi vous attendre lors d’une vérification du ministère des Finances de l’Ontario.

Pénalités, intérêts et amendes

Pénalités

Des pénalités sont appliquées si vous ne produisez pas de déclaration, ou si vous ne respectez pas autrement à vos obligations en vertu de la Loi sur l’impôt-santé des employeurs. Si vous ne produisez pas votre état d’acompte provisionnel à temps, ou votre déclaration annuelle avant le 15 mars, vous risquez de devoir payer une pénalité.

Un versement est considéré comme livré soit à la date où :

- le ministère des Finances le reçoit

- il est fait en ligne par l’intermédiaire du système ONT-TAXS

- une institution financière participante (vérifiez auprès de votre banque) en Ontario reçoit votre déclaration avec votre paiement (les déclarations annuelles, finales et spéciales ne sont pas acceptées dans les institutions financières)

Une déclaration annuelle est considérée comme produite soit à la date où :

- le ministère des Finances le reçoit

- elle est produite en ligne par l’intermédiaire du système ONT-TAXS

Manquement à produire une déclaration

La pénalité pour manquement à produire une déclaration à temps est calculée comme suit :

- 5 pour cent du montant exigible à la date à laquelle la déclaration devait être produite, si ce montant est de 1 000 $ ou plus, et

- 1 pour cent du montant exigible, multiplié par le nombre de mois complets, jusqu’à concurrence de 12 mois, à compter de la date à laquelle la déclaration devait être produite jusqu’à la date de réception de la déclaration par le ministère des Finances.

Manquement répété à produire des déclarations

La pénalité pour un manquement répété à produire des déclarations à temps est calculée comme suit :

- 10 pour cent du montant exigible à la date à laquelle la déclaration devait être produite, si ce montant est de 1 000 $ ou plus, et

- 2 pour cent du montant exigible, multiplié par le nombre de mois complets, jusqu’à concurrence de 20 mois, à compter de la date à laquelle la déclaration devait être produite jusqu’à la date de réception de la déclaration par le ministère des Finances.

Cette pénalité s’applique aux employeurs qui :

- ont reçu une demande de production d’une déclaration, et

- se sont vu attribuer une pénalité pour production tardive après avoir omis de produire une déclaration à temps pour l’une ou plusieurs des trois années précédentes.

Manquement à produire un état

La pénalité pour manquement à produire un état mensuel à la date exigée s’élève à :

- 5 pour cent de l’acompte provisionnel impayé à la date d’échéance, si ce montant est de 1 000 $ ou plus.

Manquement à fournir de l’information

La pénalité imposée à tout employeur qui ne fournit pas les renseignements exigés dans une déclaration ou un état est de :

- 1 pour cent du montant de l’impôt ou de l’acompte provisionnel à payer, ou

- 50 $, le montant le plus élevé étant retenu, jusqu’à concurrence de 200 $.

La pénalité pour manquement à fournir les renseignements exigés sur tout autre document est de 50 $.

Fausses déclarations

La pénalité imposée à tout employeur qui, délibérément, fait une affirmation inexacte ou commet une omission dans une déclaration, un certificat ou tout autre document, ou participe à un tel acte, correspond à 25 pour cent de l’impôt additionnel à payer.

Frais d’intérêts

Des intérêts vous seront imposés si vous ne payez pas à temps. Des intérêts vous seront imposés sur tout solde impayé sur votre compte à un taux fixé par le ministère des Finances.

Les taux d’intérêt peuvent changer tous les trois mois, soit au début de janvier, d’avril, de juillet et d’octobre.

Amendes

Outre ces pénalités, toute personne reconnue coupable d’une infraction à l’égard de la LISE peut être assujettie à des amendes considérables et/ou à une peine d’emprisonnement imposées par la cour.

Fausses déclarations etc.

Tout employeur est jugé coupable d’une infraction s’il :

- fait, participe, affirme, ou consent de rendre fausses ou trompeuses :

- les inscriptions dans une déclaration, un état ou autre document

- les registres ou livres de compte,

- détruit, altère les registres ou livres de comptes ou s’en départit autrement, dans le but de se soustraire à l’impôt

- omet d’inscrire un détail important dans un registre ou livre de comptes, ou consent à un tel acte, ou

- se soustrait ou tente de se soustraire délibérément, par quelque moyen que ce soit, à l’observation de la loi, ou élude ou tente d’éluder délibérément le paiement de l’impôt.

En plus de toute autre pénalité, l’employeur est passible, sur déclaration de culpabilité :

- d’une amende d’au moins 500 $ ou 25 pour cent de l’impôt à payer, le montant le plus élevé étant retenu, mais d’au plus le double de l’impôt à payer

- d’une peine d’emprisonnement d’au plus deux ans, ou

- d’une amende et d’une peine d’emprisonnement.

Obtention ou tentative d’obtention d’un remboursement par des moyens frauduleux

Tout employeur qui obtient ou tente d’obtenir par des moyens trompeurs ou frauduleux un remboursement de l’impôt est, sur déclaration de culpabilité, coupable d’une infraction et passible :

- d’une amende d’au moins 500 $ et d’au plus le double du montant du remboursement qu’il a obtenu ou tenté d’obtenir

- d’une peine d’emprisonnement d’au plus deux ans, ou

- d’une amende et d’une peine d’emprisonnement.

Omission de remettre une déclaration

- Tout employeur qui omet de remettre une déclaration, de fournir les renseignements requis ou de produire les documents exigés est coupable d’une infraction.

- Sur déclaration de culpabilité, l’employeur est passible d’une amende d’au moins 50 $ mais d’au plus 500 $ pour chaque journée ou partie de journée pendant laquelle l’infraction est commise ou se poursuit.

Omission de tenir les registres

- Tout employeur qui omet de tenir et de conserver les registres, livres de comptes et pièces justificatives originales est coupable d’une infraction.

- Sur déclaration de culpabilité, l’employeur est passible d’une amende d’au moins 50 $ mais d’au plus 500 $ pour chaque journée ou partie de journée pendant laquelle l’infraction est commise ou se poursuit.

Entrave à un vérificateur

- Tout employeur qui fait entrave à un vérificateur ou refuse de lui fournir des renseignements pertinents en vue de déterminer si la loi est observée ou non est coupable d’une infraction.

- Lors d’une première déclaration de culpabilité, l’employeur est passible d’une amende d’au moins 50 $ et d’au plus 5 000 $. Dans le cas de chaque déclaration de culpabilité subséquente, l’employeur est passible d’une amende d’au moins 100 $ et d’au plus 10 000 $.

Infraction ou manquement à observer une disposition de la loi ou des règlements

- Tout employeur qui enfreint ou n’observe pas une disposition de la Loi ou des règlements est coupable d’une infraction.

- Sur déclaration de culpabilité, et en l’absence d’une autre amende prévue par la loi, l’employeur est passible d’une amende d’au plus 5 000 $ pour chaque journée ou partie de journée pendant laquelle l’infraction est commise ou se poursuit.

Infraction commise par un administrateur, un dirigeant ou le mandataire

- Si une société est coupable d’une infraction, tout dirigeant, administrateur ou mandataire de la société qui en a ordonné ou autorisé la perpétration, ou qui y a consenti, est coupable de l’infraction.

- Sur déclaration de culpabilité, le dirigeant, l’administrateur ou le mandataire est passible de la peine prévue pour l’infraction, que la société ait été ou non poursuivie ou déclarée coupable.

Dissolution de sociétés

Lorsqu’une société enfreint la Loi sur l’impôt-santé des employeurs, un avis peut être envoyé par courrier recommandé ou signifié exceptionnellement par publication dans la Gazette de l’Ontario selon lequel une ordonnance de dissolution de la société sera émise si telle société ne rectifie pas la situation dans les 90 jours suivant la signification dudit avis.

Comprendre son sommaire de compte mensuel ISE/Avis de cotisation

Dans la section Sommaire des totaux cumulatifs, les paiements sont affichés dans la colonne Crédit/Paiement appliqué.

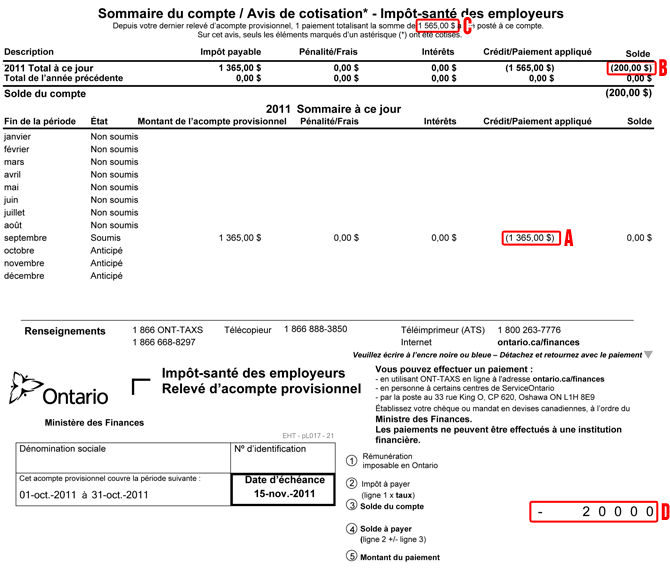

Si votre paiement est supérieur à l’acompte provisionnel

Le montant affiché dans la colonne Crédit/Paiement appliqué (A) ne dépassera jamais l’acompte provisionnel. Si le montant du paiement est supérieur à l’acompte provisionnel, le crédit sera affiché dans la colonne Solde (B) des totaux cumulatifs. Le paiement total est affiché dans la partie supérieure du Sommaire de compte/de l’Avis de cotisation (C). Le crédit sera également noté à la ligne 3 du relevé des acomptes provisionnels de l’impôt-santé des employeurs (D).

Exemple 1

L’acompte provisionnel de septembre 2011 est de 1 365 $ et le paiement s’élève à 1 565 $. Le Sommaire de compte/l’Avis de cotisation d’octobre en fera état de la manière suivante :

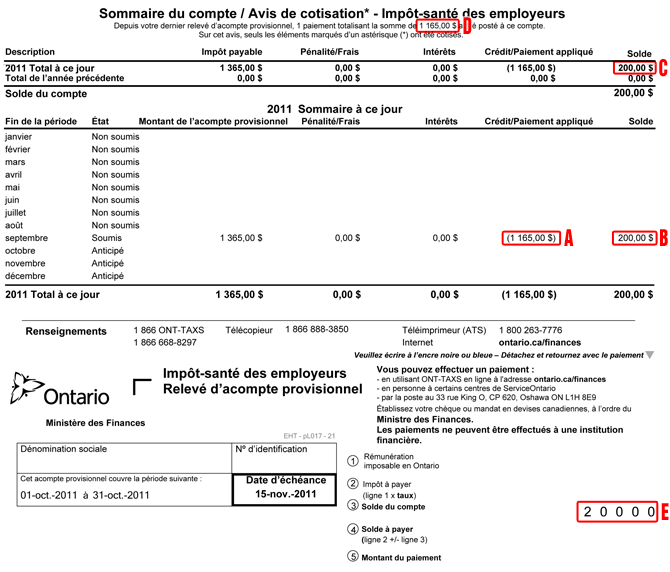

Si votre paiement est inférieur à l’acompte provisionnel

Si le montant du paiement est inférieur à l’acompte provisionnel, le montant total payé sera affiché dans la colonne Crédit/Paiement appliqué (A) et le solde débiteur sera indiqué dans la colonne Solde du Sommaire des totaux cumulatifs (B). Ce débit sera également affiché dans la colonne Solde des Totaux cumulatifs (C) et le paiement total sera indiqué dans la partie supérieure du Sommaire de compte/de l’Avis de cotisation (D). Le débit sera également noté à la ligne 3 du relevé des acomptes provisionnels de l’impôt-santé des employeurs (E).

Exemple 2

L’acompte provisionnel de septembre 2011 est de 1 365 $, le paiement s’élève à 1 165 $ et il n’y a pas un crédit suffisant dans le compte pour couvrir la différence. Le Sommaire de compte/l’Avis de cotisation d’octobre en fera état de la manière suivante :

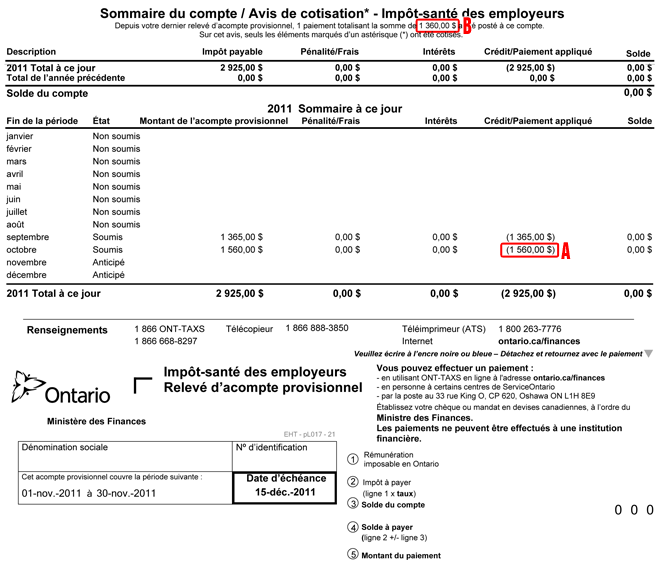

Si votre paiement est inférieur à l’acompte provisionnel, mais que votre compte affiche un solde créditeur

Si le montant du paiement est inférieur à l’acompte provisionnel et que le compte affiche un crédit tel qu’il est indiqué sur le relevé du mois précédent (voir l’exemple 1), ce crédit sera ajouté au paiement et affiché en tant que total dans la colonne Crédit/Paiement appliqué (A). Le paiement total sera affiché dans la partie supérieure du Sommaire de compte/de l’Avis de cotisation (B).

Exemple 3

L’acompte provisionnel d’octobre 2011 est de 1 560 $, le paiement s’élève à 1 360 $ et il y a un crédit suffisant dans le compte pour couvrir la différence de 200 $. Le Sommaire de compte/l’Avis de cotisation de novembre en fera état de la manière suivante :

Contestation d’une cotisation à l’ISE

Si vous recevez un avis de cotisation à l’ISE et que vous avez besoin d’une explication ou que vous souhaitez en discuter, appelez-nous au 1 866 ONT-TAXS (668-8297).

Si vous n’êtes toujours pas satisfait après avoir parlé à un membre du personnel du ministère des Finances, vous pouvez déposer un avis d’opposition.

Dépôt d’un avis d’opposition

- Remplissez un formulaire Avis d’opposition

Soumettez le formulaire en ligne ou par la poste dans le 180 jours de la date de l’avis de cotisation ou de nouvelle cotisation

Adresse postale :

Ministère des Finances

A/S du directeur, Direction des Conseils, Oppositions, Appels et Services

33, rue King Ouest

C.P. 699, succursale A

Oshawa (Ontario) L1H 8S6- Nous examinerons votre avis d’opposition et vous informerons de la décision par écrit.

Veuillez noter que, même si vous déposez un avis d’opposition, vous devez quand même payer le montant figurant sur votre avis de cotisation ou de nouvelle cotisation, plus les intérêts le cas échéant.

Pour de plus amples renseignements, veuillez consulter le Procédures d’opposition et d’appel pour les impôts et programmes de l’Ontario.

Dépôt d’un avis d’appel

Si vous n’êtes pas d’accord avec la décision prise à la suite de votre avis d’opposition, vous pouvez présenter un avis d’appel au ministère des Finances et à la Cour supérieure de justice de l’Ontario dans les 90 jours suivant la date d’envoi de la décision concernant l’avis d’opposition. Pour de plus amples renseignements, veuillez consulter le Procédures d’opposition et d’appel pour les impôts et programmes de l’Ontario.

Renseignements confidentiels

Le ministère des Finances est chargé de recueillir et de conserver des renseignements confidentiels sur l’employeur.

La Loi sur l’accès à l’information et la protection de la vie privée empêche le ministère des Finances de fournir des renseignements sur les contribuables à des tiers, sauf si le Ministère a le consentement écrit du contribuable ou si le contribuable l’y autorise par le biais du système à ONT-TAXS en ligne. Par conséquent, lorsque des comptables, des avocats ou d’autres tiers font des demandes de renseignements concernant des clients, ils doivent joindre l’autorisation du client dans leur demande ou s’assurer que le contribuable leur a accordé l’accès au système ONT-TAXS en ligne. Pour obtenir une copie du formulaire, visitez Autorisation ou annulation d’un(e) représentant(e). Un employeur peut donner à un représentant l’autorisation d’accéder au système ONT-TAXS en ligne en son nom.

Formulaires et publications

Accédez à d’importants formulaires sur l’ISE, des publications et des pages Web connexes.

Pour en savoir plus

Communiquez avec le ministère des Finances au

Demande pour obtenir une interprétation écrite

Certaines interprétations écrites sont incluses dans ce guide afin d’illustrer la manière dont le Ministère a pris des décisions dans le passé sur des situations fiscales complexes.

Pour obtenir une interprétation écrite concernant une situation particulière qui n’est pas abordée dans ce guide, envoyez une demande par écrit au :

Par courriel : Services consultatifs

Par la poste :

Ministère des Finances

Direction des conseils, des oppositions, des appels et des services

Services consultatifs, Impôt-santé des employeurs

33, rue King Ouest, 3e étage

Oshawa (Ontario) L1H 8H5

Portail de déclaration annuelle de l’ISE Utilisez ce service pour uniquement produire votre déclaration annuelle de l’impôt-santé des employeurs sans faire de paiement. Aucun nom d’utilisateur ni aucun mot de passe ne sont requis. (cliquez sur Français)